今天,上證指數再次創出了本輪調整的新低。截至收盤時,指數收出一根中陰線,全天的下跌振幅為-1.06%。

從上周開始,上證指數出現了加速下跌的跡象,特別是今天,指數全天最大的跌幅超過了-1.3%。指數的加速下跌,說明近期市場或將迎來一波短暫的反彈。

所以在未來我們的操作策略是,抱有上證指數在近期將迎來一波短暫反彈的心理,而做好市場將持續下跌的準備,只有這樣才能有備無患。

在9月8日,針對荷蘭近日宣布擴大光刻機出口管制範圍,商務部發言人做出了回應。發言人表示,近年來美國為維護自身霸權,不斷泛化國家安全概念,脅迫個別國家加嚴半導體及器材出口管制措施,嚴重威脅全球半導體產業供應鏈的穩定。發言人強調,荷方應從維護國際貿易規則及中荷經貿合作大局出發,尊重市場規則和契約精神,維護全球半導體供應鏈穩定。

一時間光刻機板塊被送上了風口浪尖,所以今天財報轉譯官將繼續深挖光刻機板塊,並詳細分析一家生產光刻膠配套試劑的上市企業,它就是西隴科學。公司的主營業務為化學試劑的研發、生產和銷售,在光刻膠領域,這家企業的產品包括剝離液、顯影液、蝕刻液、清洗液等。

隨著物聯網、人工智能等新興技術快速發展,市場對半導體及相關產品的需求進一步增強。根據工信部【2024年上半年電子資訊制造業執行情況】顯示,2024年上半年規模以上電子資訊制造業增加值同比增長了13.3%,這說明其所從事的業務正處在行業風口中。

而在這家企業的前十大流通股東中,轉譯官還發現了美國摩根士丹利的身影,並且美國摩根集團在今年第二季度還進行了加倉,加倉比例為17%。

在昨天上午,光刻機板塊確實發生了異動,而且板塊的漲幅還擠進了概念板塊漲幅榜前10的位置。受此影響,這家企業在昨天不僅出現了上漲,並且量能還明顯放大了。

在上周五,公司的成交金額只有7,917萬元。而在昨天,這家企業的成交金額就達到了2.26億元,幾乎是周五的3倍,這說明其獲得了資金的關註。

而在今天,如果光刻機板塊能再次擠進概念板塊漲幅榜前10的位置,並且這家企業的量能也能明顯放大,最好是在開盤時量比就能超過10倍,那麽這家企業或許會有所表現。如果以上條件不成立的話,那麽在今天分析的這家公司或將出現下跌,這點是需要我們註意的。

上面看過了這家企業的量能,下面我們再來分析一下公司的財報。

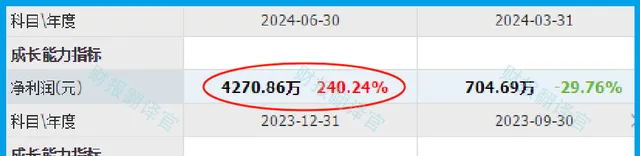

從2022年開始,這家企業的歷史凈利潤已經連續兩年出現了下降,並在2023年以3335萬元的凈利潤創出了近10年來的歷史新低。

而到了2024年,這家企業發生了質的飛躍,公司只用兩個季度的時間就完成了4,271萬元的凈利潤。這不僅同比大幅增長了240%,還超過了2023年,這家企業今年凈利潤的增長已經提前實作了。

除了凈利潤出現增長以外轉譯官還發現,在今年第二季度,公司的現金流也十分充裕。

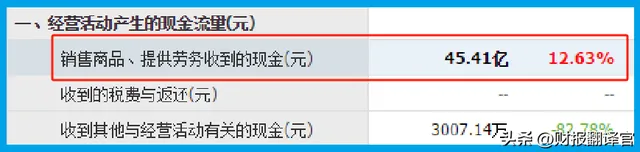

2024年第二季度,這家企業的營業總收入為44.74億元,同比增長了21%。

而同期,公司因銷售光刻膠產品而實際收到的現金總額竟然高達45.41億元,同比增長了13%。

收到的現金比營業收入還要高,並且同比出現增長,這說明和去年同期相比,這家企業的現金流能力大幅提升了,其生產經營也非常健康,而這對公司未來凈利潤的增長是非常有利的。

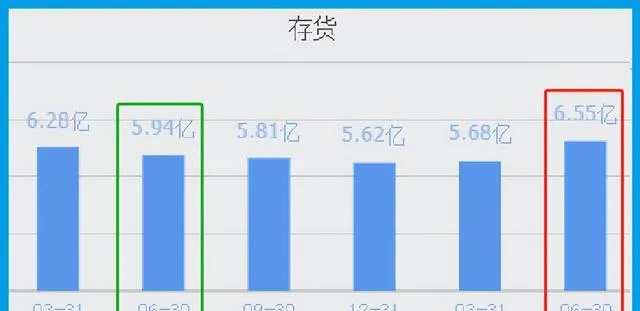

而由於這家企業在報告期內的凈利潤出現了增長,並且生產經營也非常健康。所以管理層順勢擴大了生產,提高了產能。

2023年第二季度,這家企業的存貨只有5.94億元。到了2024年第二季度,公司的存貨就達到了6.55億元,同比增長了10%。

因為存貨裏包括了生產光刻膠的原材料、產成品、半成品,而把存貨賣了加上毛利潤,就是這家企業的營業收入。所以在未來的季度裏,如果公司的存貨都能被賣掉,那麽這家企業的凈利潤將進一步出現增長。

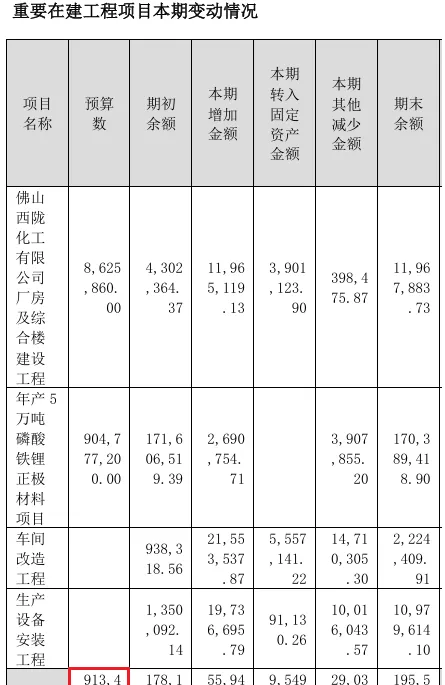

上面看過了這家企業的存貨,下面我們再來分析一下公司的在建工程。

目前,這家企業有4個光刻膠生產專案正在建設中,而這些專案的預計投資總額竟然超過了9億人民幣。

在和公司的現有產能進行對比後轉譯官發現,如果這些在建專案都能竣工的話,這家企業的產能也就是生產光刻膠的能力將提高1.5倍以上,這也為其未來凈利潤的增長打下了堅實的基礎。

上面看過了公司的財報,下面我們再來分析一下這家企業的估值情況。

2024年第二季度,公司的市盈率為42倍。這說明如果管理層把每年透過銷售光刻膠賺到的利潤都分給股東的話,股東需要42年就能回本。

而這家企業目前的市盈率,在A股光刻機概念板塊91家上市公司中,從低至高排列位居第46位。這個名次處在塊中等的位置,說明如果按市盈率的口徑,公司的估值並不低。

上面看過了這家企業的市盈率,下面我們再來分析一下公司的市凈率。

2024年第二季度,這家企業的市凈率為1.6倍。這說明公司目前的市場價格是其成本的1.6倍。

而這家企業目前的市凈率,在A股光刻機概念板塊91家上市企業中,從低至高排列位居第21位。這個名次比較高,說明如果按市凈率的口徑,公司的估值偏低。

透過上述分析我們了解到,在2024年第二季度,這家企業發生了質的飛躍,只用兩個季度的時間就使得凈利潤超過了去年。

而由於這家企業的生產經營十分健康,所以管理層順勢擴大了生產,提高了產能,所以公司今年凈利潤的增長幾乎成為了事實。

雖然這家企業市盈率的排名比較低,但市凈率的排名卻非常高。所以透過綜合判斷轉譯官個人認為公司的估值偏低,未來具備成長性。

如果把上市企業的基本面,從高至低分為A、B、C、D、E五個等級的話,財報轉譯官個人認為公司能維持B級的水平。

請註意:財報良好的公司不一定會上漲。但是那些能持續大漲的企業,其財報一定非常出色。

本文為純粹的財報分析文章,並沒有推薦之意,也希望大家能謹慎參考。