繼續來看釋出了2024年半年報的上市公司,威勝資訊科技股份有限公司(股票簡稱:威勝資訊)成立於2004年,2020年1月在上交所科創板上市。我們以前就看過他們家2022年的年報,今天就算更新一下吧。

威勝資訊主營智能電網、智慧能源(水/氣/熱)、智慧路燈、智慧安防和人防等業務,主要產品為電監測終端、水氣熱傳感終端、通訊閘道器、通訊模組及智慧公用事業管理系統等。

2024年上半年,威勝資訊的營收同比增長了20.8%,相比前兩年10%左右的增長速度,有加速的跡象。在現在的經濟大環境下,能有這樣的表現當然是比較優秀的。

分產品來看,2022年上半年的第一大業務「通訊閘道器」同比下跌8.8%,退居第三大業務;「通訊模組」和「電監測終端」業務同比有近四成的增長,「通訊模組」超越「通訊閘道器」成為第一大產品,算是形成了「三足鼎立」的結構吧。另外還有規模相對小一些的兩項業務,其營收方面有增長有減,總體上還是以增長為主。

境外市場同比有接近翻倍的增長,占比接近兩成,在2023年上半年出現回呼後,2023年的境外市場增長和占比都取得了重大的進步。

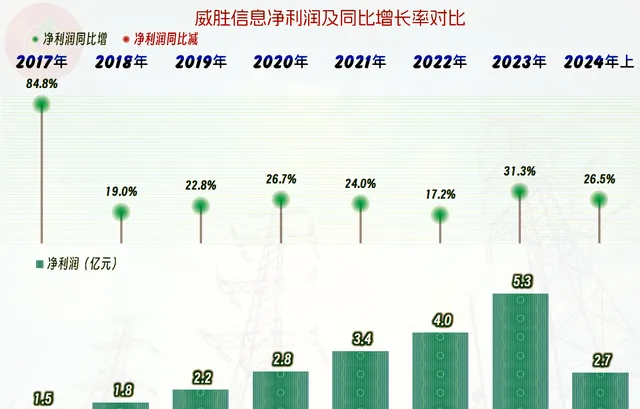

2024年上半年,凈利潤同比增長26.5%,和營收一起創下了上半年的新紀錄,如果一切順利,全年創下新紀錄的可能性也比較大。從其2020年上市以來,營收和凈利潤都在持續增長之中,凈利潤的增長更快。

分季度來看,威勝資訊的營收一直都是螺旋增長的狀態,2024年二季度以31.4%的同比增幅,創下了當季營收新紀錄。只是,當季的凈利潤還沒有一同創下新紀錄,凈利潤在波動中持續走高的趨勢還是明顯的。

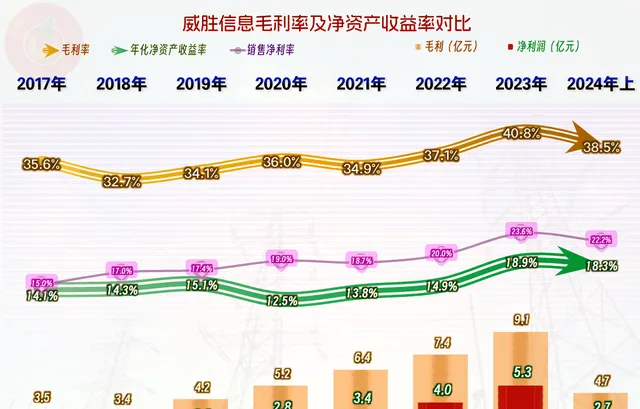

毛利率持續增長了兩年之後,2024年上半年有所回呼,現在還看不出來,這種回呼是增長中的波動,還是已經在多年的持續增長中,毛利率差不多已經到頂了呢?應該兩種情況都有,暴利的時代總是會結束的,在現在的市場中,長期維持四成以上毛利率的制造業企業,是很難一直維持下去的。

威勝資訊的銷售凈利率和凈資產收益率都處於逐步提升之中,2024年上半年略有回呼,但振幅不大,總體的趨勢還是相當穩定的。

各大產品系列的毛利率同比有增有減,實際上是增多減少。由於「通訊閘道器」這項毛利率最高且還在增長中的產品營收下跌;另外兩項,特別是「電監測終端」這類毛利率更低的產品增長較快,結構變化也是威勝資訊2024年上半年平均毛利率下滑的重要原因。

除2021年略低之外,威勝資訊的主營業務盈利空間都超過了兩成,這個水平當然是相當厲害的了,甚至比很多制造業企業的毛利率都要高。其期間費用並不算低,但大半的支出是研發費用,相對還是健康的。很多朋友要說,對於大多數國內公司的研發費用我們不要太過激動,這話有一定的道理,但是,在一般情況,有較大研發支出的企業比更低的企業更能出成果,這個道理還是基本會得到遵循的。

在其他收益方面每年都有一定的凈收益,主要收益項來自於政府補助,其公允價值變動收益和投資收益都和一些金融產品相關,對於資金過於富余的企業這是普遍現象,這些做法我並不看好,我不太相信實體企業搞金融也是一把好手的說法。有一定的「信用減值損失」(主要是應收賬款壞賬損失)和「資產減值損失」(主要是存貨跌價損失),但一直金額都不大,影響也有限。

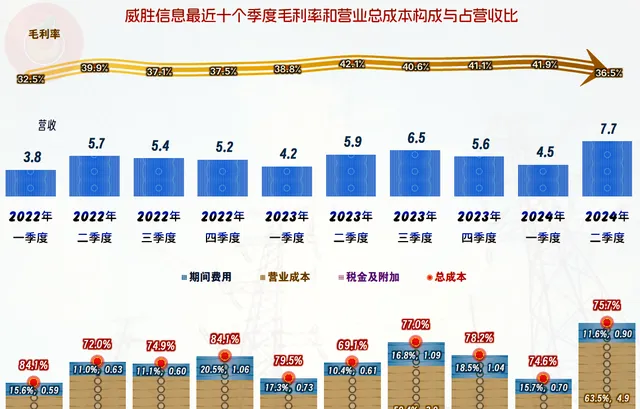

按季度看,毛利率在持續處於40%以上高位四個季度後,在2024年二季度有明顯下跌,現在還說不清楚這種下跌是否會成為後續的主要表現,還是臨時性的。但是,就算下跌了,只要營收規模能維持二季度這種水平,其主營業務盈利空間並不會受到太大的影響。

威勝資訊的現金流量表現也是很好的,上市後的「經營活動凈現金流」持續走高,讓其上市融資都弄得像是多余了一樣。其實,上市的目的不全是融資,如果沒有上市,威勝資訊能不能取得近幾年的良好發展,還真不好說。對於很多企業來說,真正需要的可能是一個更大的發展平台,而不是僅僅要來市場融資,對於這類企業,市場應該大力歡迎才對。

其固定資產投資的需求並不大,這類企業就算要搞廠區建設這些,也不可能像重化工企業的投資需求那麽誇張,其發展的關鍵還是產品競爭力和市場行銷方面的能力。

「經營活動的凈現金流」一直略低於凈利潤的原因並不復雜,主要是應收類專案在增長,存貨也有增長,向應付類專案的轉嫁效果一般。對於營收處於增長中的企業,這是標準的表現,並無不妥。隨著營收規模的逐步慢下來,兩者就會基本平衡,現在看來,增長可能還會持續一定的時間,這樣的模式可能也仍將持續。

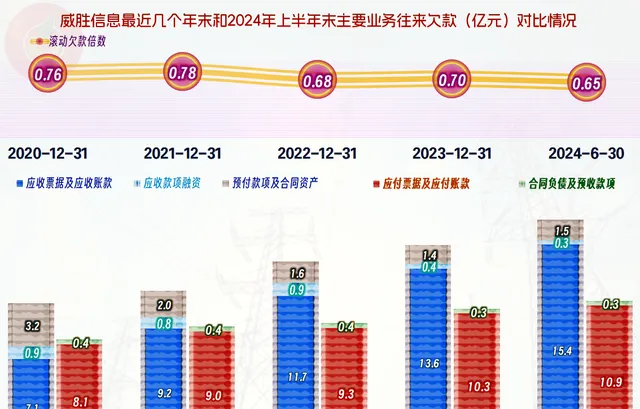

應收票據及應收賬款增長還是偏快了,特別是2024年上半年末就比年初增長了近兩億元,雖然主要是營收增長帶來的自然增長,但顯然也需要適當控制,哪怕下遊的客戶可能是大型企業,但過高的應收款不僅僅是占用資金,還會導致壞賬風險的快速增長。應付票據及應付賬款雖然也在增長,但速度就要低很多了,對於毛利率較高的產品,這是必然的,因為買的原材料的價值就只有那麽多,相同的信用條件,供應鏈的欠款顯然就會更低。

存貨的規模雖然也一直在增長,但是其規模比應收賬款等要小很多,這就真正是營收增長時的自然增長了,雖然也會增加資產減值的風險,但這方面的損失對威勝資訊既是必須的,也是值得的,金額也是可控的。

威勝資訊的長短期償債能力都過強了,僅現金類資產就大大超過其總負債,當然存在資產閑置浪費的問題。也就是說,他們是可以透過適當在安全範圍內降低凈資產規模,就大幅提升凈資產收益率的。可能他們現在還不著急這樣做,要等到增長變慢時,凈資產收益率有下降壓力的時候再采取這種措施吧,畢竟他們現在的凈資產收益率已經很高了。

從財務的角度看,威勝資訊當然要算一家優質企業,上市後的業績表現也是穩中有升,現在就看他們這種增長的趨勢還能持續多久了?

聲明:以上為個人分析,不構成對任何人的投資建議!