創業板裏又一稀缺硬核新材料股!先進復合材料解決方案提供商,下遊套用廣泛....

海豚讀次新(解讀次新風雲變化,挖掘成長潛力牛股)

文/海豚音

寫於2024.9.4晚間

進入9月,市場行情再度進入膠著狀態,果然是月底最後一兩天拉升一下,然後月初又萎靡不振的態勢。雖然滬指已悄然跌破3000點,但好在已經慘得不能再慘的深次新股指沒再暴跌,而是進入了底部震蕩態勢,只是缺乏賺錢效應,讓不少投資者再度進入了消極擺爛狀態。

近端次新方面不少首日超頂次新這兩日加速回歸,幾乎只有質地較為硬核且位置不高的 達夢數據 還在逆勢上揚,而被無數人看好的優質半導體股 柯瑪科技 仍處於良性調整中。這些都告訴我們優質的近端次新在合理位置附近股價還是相對堅挺。

今天繼續給大家介紹一只股價正在加速回歸的近端次新—— 佳力奇 ,其為安徽宿州首家上市公司,遠看是一只軍工股,業績與大多數軍工股一樣23年受軍工訂單需求減弱,公司扣非利潤同比大降超44%。不過與同業多為金屬航空零部件不同,公司為純正的航空復材零部件第一股,同時還不斷向產業鏈縱向發展,擁有復合材料全產業鏈體系, 而先進復合材料為關系國家戰略安全的新型軍民兩用材料, 除了軍用航空領域,目前正在向民用飛機、汽車、軌交、儲能等民用領域拓展。那麽佳力奇質地究竟如何?且看海豚今日為您深度剖析!

軍機換代+大飛機國產化趨勢下航空零部件需求不斷增加,而復合材料套用占比正不斷提升

截至2022年底中國在役軍機數量3284架,在全球軍機數量占比僅為6%,距離美軍1.33萬架,全球占比25%還有很大差距。

軍機類別看我軍空中加油機數量最少僅為4架(美達632架); 我軍戰鬥機數量僅為1570架,而美為2757架次, 且我軍現役 四代機(殲20)僅19架,占比僅為2%,而美戰鬥機四代機占比高達22%。

未來我軍將不斷擴大四代機規模,升級現有三代後期戰鬥機隊,並逐步淘汰早期三代機和二代機, 預計未來10年中國軍用飛機每年需求價值量將達1981億。

與此同時在民用領域未來隨著C919和ARJ21 支線客機等國產飛機的發展,預計未來10年中國民用飛機每年需求價值量將達1484億。

而航空零部件在飛機中價值量占比約為30%左右, 預計未來每年航空零部件市場規模為1000億左右。

高強度復合材料的比強度是鈦合金的近 5 倍,比模量是鈦合金的近 4 倍,遠超金屬材料。因此相比傳統金屬零部件,復材零部件在比強度、比模量、耐疲勞性、耐腐蝕性等方面優勢明顯,可有效減輕航空器重量、增加航程,同時還具有耐腐蝕性、可設計性、抗疲勞性、熱膨脹系數低等優點,可提升航空器產品效能。

全球先進軍機中復合材料用量占比達20-50%左右, 目前我軍四代機復合材料占比達20%(遠高於二代機、三代機5-6%的復合材料用量),未來隨著更多技術突破預計將進一步提升至29%。

而在民用飛機領域波音787飛機復合材料用量占比達50%,而中國C919、CR929的復合材料用量占比也分別達12%、50%。

總體隨著飛機升級換代的不斷推進,不管在軍用還是民用領域,未來復合材料在航空零部件套用比例將不斷提升。

航空工業下屬主機廠唯一復合材料零部件金牌及優秀供應商!聚焦軍品領域

與 航宇科技、邁信林、愛樂達、三角防務 等同業主要產品為航空金屬零部件不同, 佳力奇 則為航空復材零部件廠商,早在2012年就開始進入該領域,2015年開始進入航空工業供應鏈體系,並自2018年進入快速發展期, 航空工業也一直公司主要客戶,收入占比達98%左右, 與航空工業下屬主機廠合作數量增至9家,套用領域也 從無人機拓展至至殲擊機、運輸機、靶機、導彈 等重點型號裝備;與此同時公司也成為 連續5年被航空工業下屬核心主機廠評為「優秀供應商」「金牌供應商」的唯一復合材料零部件廠商。 而另一方面公司2004年成立初期就從事的活性碳纖維氈(布)等民品業務則在2017年就已逐步結束。

公司作為國內規模較大的飛機復材零部件供應商之一,其飛機復材零部件主要透過熱壓罐成型工藝制造而成,一般以碳纖維、玻璃纖維等為增強體,合成樹脂等為基體,廣泛用於飛機承力結構上,產品具有精度要求高、尺寸和結構差異大、客製化程度高等特點,按照工藝復雜程度,又分為如下兩大類:

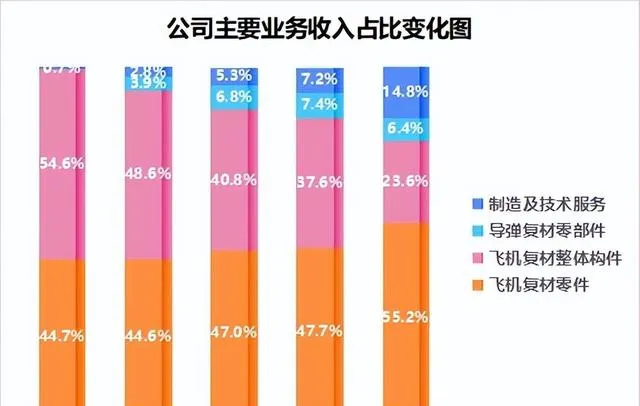

從產品結構看飛機復材零部件為公司主要收入來源,不過隨著公司在制造及技術服務業務方面的拓展,其飛機復材零部件收入占比已從2019年的99%大幅下滑至2023年的79%,其中飛機復材整體構架收入占比下滑最為明顯,從2019年的54.6%大幅下滑至2023年的23.6%。

從收入規模看公司飛機復材零件2020-2022年收入增速較快,3年翻了2.8倍,其中2021年更是同比大增超71%,不過到了23年與同業類似收入增速出現下滑,同比大降28%。與此同時因為市場競爭激烈以及隨著訂單數量的提升,公司飛機復材零部件毛利率水平也從2020年的54%大幅下滑至2023年的34%。

新進入導彈復材零部件領域!不過競爭更為激烈,毛利率較低

導彈復材零部件領域為公司2020年公司新進入領域,公司的導彈復材零部件主要透過熱壓機模壓成型工藝,其相比飛機復材零部件采用的熱壓罐成型工藝,具有原料損耗小、成型時間短、生產成本較低、外形精度高等特點,適合導彈復材零部件這樣的中小型復材零部件生產;整體導彈復材零部件工藝要求低於飛機復材零部件,且市場競爭更為激烈,因此其毛利率水平相對較低,不到20%。

不過目前公司的導彈復材零部件收入占比較低,僅為6-7%左右,主要產品有彈翼、小翼兩大類,其中彈翼為安裝在彈尾的尾翼,可以穩定飛行狀態同時阻止導彈自身旋轉從而提高精度;小翼則可以為導彈在飛行中提供升力,從而穩定和控制方向。

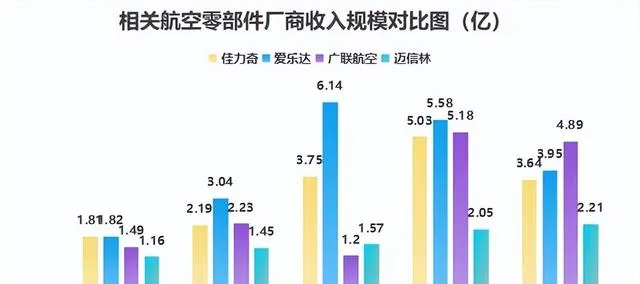

可比公司:邁信林、廣聯航空、愛樂達、三角防務、航宇科技、立航科技

海豚結語:

與航宇科技、邁信林已經實作軍民融合發展不同,目前佳力奇主要聚焦軍品領域,其大客戶與愛樂達一樣均為中航工業,不過佳力奇對中航工業的收入占比更高,超九成,目前整體體量與廣聯航空、愛樂達相當,雖然23年受訂單影響業績下滑較多,不過公司預計2024年收入為5.55億,同比增長19.9%,扣非凈利為8491億,同比增長8.4%。這在一定程度上得益於23年9月公司新簽訂了某有人機專案合約,合約金額高達4.7億,其中23年確認收入8700多萬,在公司收入占比已近19%。但是也要註意到軍工訂單波動對公司業績影響較大,同時隨著導彈復材零部件業務占比提升以及市場競爭加劇,公司毛利率有進一步下滑風險。

整體公司偏題材更多,疊加大飛機+商業航天+低空經濟等前期炒作過的熱門題材,未來期待在汽車領域的拓展,今日股價暴跌超13%,越來越趨近合理位置。

此前相關航空軍工股剖析

邁信林:軍民融合典範!航空零部件加工服務小龍頭,還積極拓展汽車、電子等民用領域...

航宇科技:航空發動機鍛件小龍頭!軍品訂單年增速超76%,還與全球六大航空發動機巨頭簽訂了長協

廣聯航空:硬核航空軍工股!一款六旋翼無人機剛剛實作量產,收入占比已超四成...

航材股份:硬核航空材料「國家隊」!A股幾無對手,三大細分均為唯一標的,能否坐上低空經濟風口?

華秦科技:科創稀缺「孤品」!高溫隱身材料第一股,已達國際先進水平,2019年開始訂單暴增...

如果感覺海豚寫得還有點用,歡迎老鐵們一鍵三連,多多打賞或點贊支持哦