再來看一家釋出了2024年半年報的上市公司,廣州市昊誌機電股份有限公司(股票簡稱:昊誌機電)成立於2006年,是一家專業從事中高端數控機床、機器人、新能源汽車以及節能環保領域核心功能部件等的研發設計、生產制造、銷售與維修服務的高新技術企業,於2016年3月在深交所創業板上市。

我們在2022年底看過他們家的財報,原因是當時昊誌機電的實控人受到證監會的調查,在2023年底,調查和處理基本結束,沒收實控人違法所得和罰款金額均為數百萬元。雖然,涉案金額不大,但這些負面資訊對其經營影響較大,真的是有點得不償失,不信我們就來看一看吧。

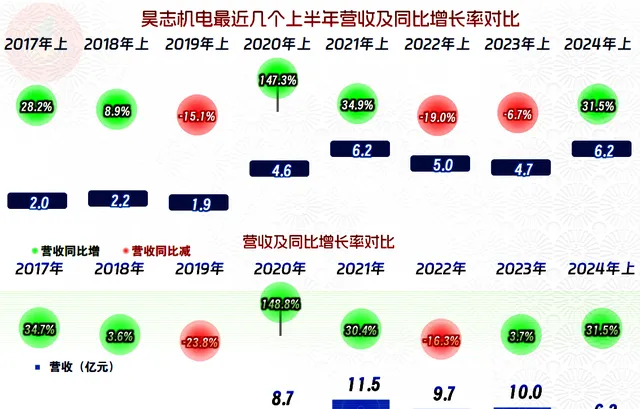

2024年上半年,昊誌機電的營收同比增長31.5%,基本收復了前兩年下跌的空間,恢復至2021年上半年的水平,也算是恢復至上半年峰值水平吧。按全年看,其營收規模只是2022年有較大振幅下跌,2023年全年還略有增長。

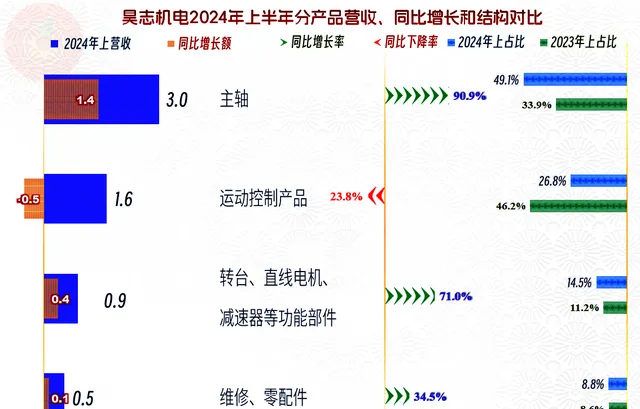

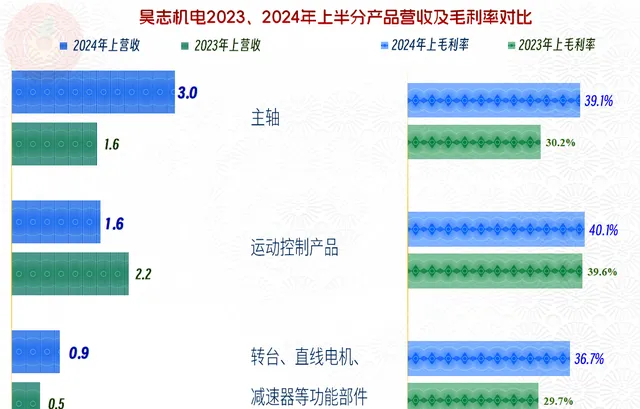

2024年上半年各產品的同比增減變化是相當猛的,「主軸」產品同比增長了90.9%,超過下跌23.8%的「運動控制產品」,重新成為其第一大產品系列,「轉台、直線電機、減速器等功能部件」和「維修、零配件」等產品均有不錯的增長。在多次公告中,昊誌機電都強調公司經營正常,從其行業並沒有經歷大的轉型等情況,如此大的產品結構變化就可以看出來,他們當時說得是有點言不由衷的。

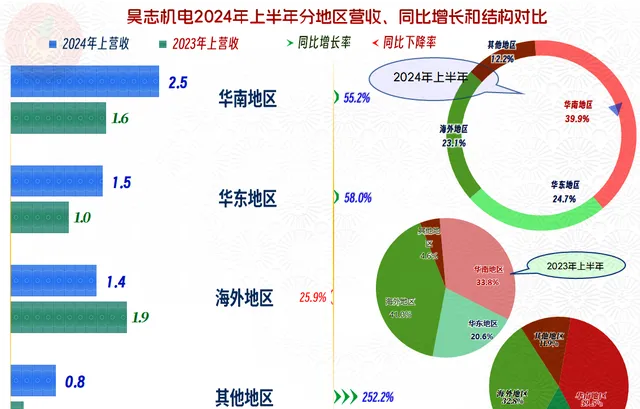

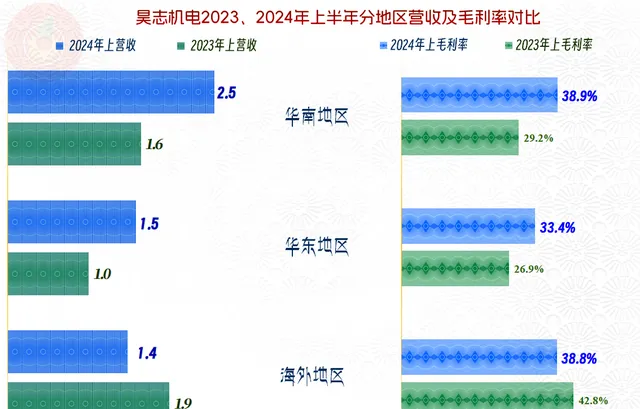

分地區來看,主要是國內各大市場的「報復式」增長,華南市場大幅增長55.2%之後,超過海外市場,重新奪回第一大市場的地位。海外市場是其2024年上半年唯一下跌的主要市場,下跌後不僅失去了第一大市場的地位,占比還從四成多直接降至兩成多,降為了第三大市場。

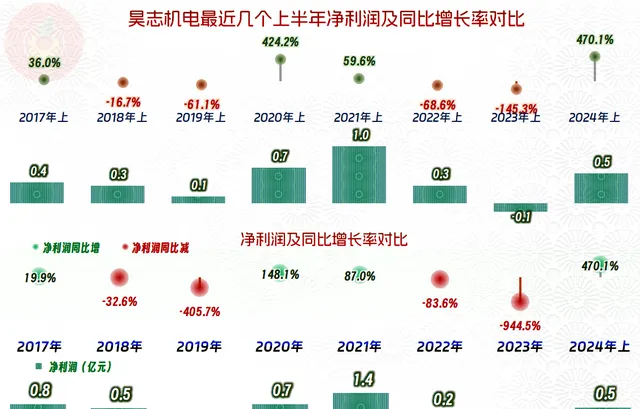

2022年微利,2023年較大規模虧損,是不是受到相關負面新聞的影響呢?現在已經不好說清楚了,2024年上半年凈利潤的反彈卻是實在的,雖然還只有峰值年份2021年上半年的一半左右,但這樣的反彈振幅已經是一個積極的訊號了。

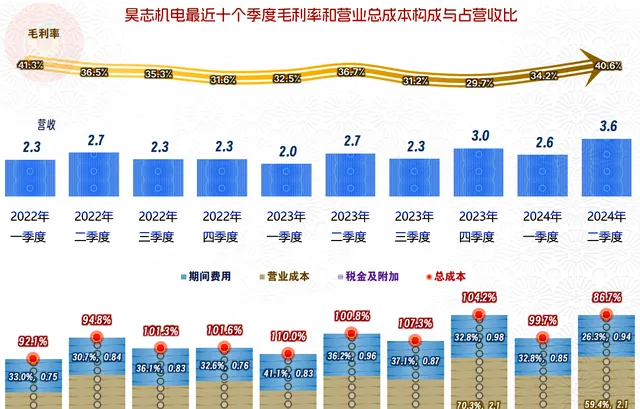

昊誌機電的營收波動並沒有螺旋式地下跌或者反彈,下跌中的個別季度也是有所增長的,這和行業全面下行的那些企業還是區別的。在2023年三季度形勢穩定下來之後,兩成以上的反彈已經持續了三個季度。

凈利潤的表現就比較麻煩了,不管當季的營收如何,2023年四季度及之前的五個季度都在虧損,有較大金額盈利是從2024年二季度開始的,這種盈利的穩定性仍然還需要觀察。不過,營收增長情況下的盈利能力提升,一般還是比較靠譜的。

昊誌機電的毛利率在2019年大幅下跌之後,再也沒有恢復至五成以上的水平,可能正是2019年的較大波動,才讓他們想到了搞內幕交易這類騷操作的。2023年毛利率再次探底,又是大額虧損之後開始反彈,在受到負面訊息的影響之下,昊誌機電在經營方面的調整工作仍然是在有序推進中的,比如2024年上半年的毛利率就還不如2019年,但2024年上半年就可以較大額度盈利,而2019年卻是虧損的。

有一小半的年份是銷售凈利率和凈資產收益率都比較難看的,其他年份的表現還算可以,2024年上半年,年化凈資產收益率達到了9.8%,這並不算差。

2024年上半年,三大產品系列的毛利率都在反彈,重新成為第一大產品的「主軸」業務,毛利率同比大幅增長,是其平均毛利率增長的關鍵影響因素。

國內兩大市場的毛利率同比都有大幅增長,而海外市場的毛利率卻有所下滑,下滑之後,海外地區的毛利率已經低於華南地區了,但還是比華東地區的毛利率要高很多。對於昊誌機電來說,海外市場仍然是非常重要的,甚至可能是下一步業績增長的關鍵市場之一。面對復雜的國際貿易和投資環境,這方面的各種困難都還需要繼續去想辦法克服。

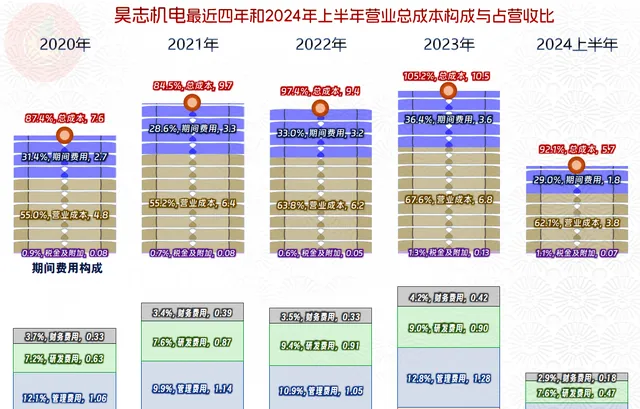

昊誌機電2023年的主營業務是虧損的,除了毛利率下滑的影響之外,還有期間費用占營收比上升明顯。因為其營收增長有限,而期間費用的規模還創下了新高,顯然是其對市場下滑沒有心理準備的表現。

2024年上半年的主營業務盈利空間達到了近8個百分點,好於前兩年,但和更早的2021年和2020年比,還有較大的差距,如果毛利率不大幅反彈,靠控制期間費用已經無法再提升多少盈利空間了。

如果看分季度的情況,離現在最近的2024年二季度還是表現相當不錯的,其盈利情況已經接近2021年和2020年的平均水平了,主要原因是其毛利率重新站上了四成,營收增長之後,期間費用占營收比也下降至26.3%。

現在的主要問題就是,2024年二季度的經營形勢會不會成為昊誌機電未來兩個季度,甚至更長時間的普遍經營狀態呢?一般情況下,這種可能性還是比較大的。

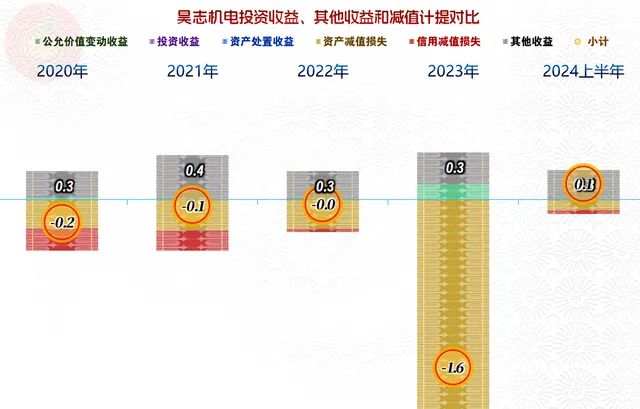

其他方面的損失對昊誌機電的影響也比較大,特別是其2023年高達2億元的資產減值損失,其主要構成是兩項,一項是4663萬元的存貨跌價損失,另一項是高達1.54億元的「商譽減值損失」,主要是其2020年並購的Infranor集團,2023年發生了較大的商譽減值。

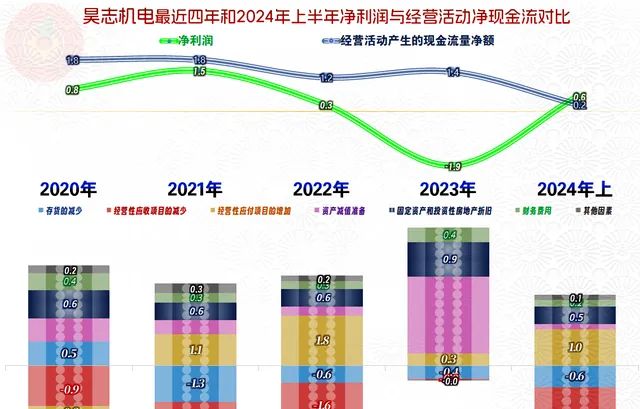

昊誌機電的現金流量表現還不錯,「經營活動的凈現金流」持續穩定,並沒有受到近兩年盈利能力波動的太大影響。但是,最近幾年的固定資產投資規模並不小,直到最近一年半才有明顯下降,為此還不得不補充一些融資來滿足這方面的資金需求。

「經營活動的凈現金流」主要靠把應收款和存貨增加的占用向供應端轉移,結合著折舊和財務費用等回收資金的情況,就能高於凈利潤。2023年略有不同,上面說的那些情況,在2023年的表現都不太明顯,主要是因為其虧損的重要原因是「資產減值損失」,而這類損失是不需要直接消耗現金的。

昊誌機電的長短期償債能力也沒有明顯受到最近兩年業績波動的影響,總體上仍然是比較強的。2023年末的「縮表」(總資產下降)當然與大額計提「資產減值損失」和往來上相互欠款降低有關,不過縮表只是偶然現象,2024年上半年末又恢復了增長,預計後續還是要以增長為主。

昊誌機電特殊情況下的波動期應該基本結束了,這次事件給了其深刻的教訓,習慣性地遵紀守法,可能才是企業和企業主們的生存下去的關鍵。在賺著大錢的時候,還想去搞些小動作,這類「個體戶作風」往往會害死人的。

聲明:以上為個人分析,不構成對任何人的投資建議!