文 | 蕭田

開年至今,在資本市場大盤整體不振的背景下,銀行板塊在A股一枝獨秀。

銀行板塊的強勢表現並非偶然。當整個市場風險偏好下行,銀行股的高股息策略也更容易受到投資者的青睞。

細心的投資者發現,近五年來,國有六大行現金分紅比例穩定在30%及以上,多家上市銀行股息率超6%。

此外,為響應新「國九條」要求,多家上市銀行透露了中期分紅意向。據不完全統計,截至目前,包括交通銀行(601328.SH)、郵儲銀行(601658.SH)、建設銀行(00939.HK)等在內的多家上市銀行將進行分紅,合計派發A股現金紅利超過1300億元。

然而,在銀行業界,曾以其卓越的業績和穩健的發展被譽為「城商行之王」的寧波銀行(002142.SZ),近兩年來卻遭遇了前所未有的挑戰——股價連續下跌、分紅比例業內墊底,管理層被質疑,都預示著寧波銀行正逐步從神壇滑落。

作為城商行中的「優等生」,寧波銀行怎麽了?

1、投資者被低分紅「背刺」

7月16日,投資者小安興奮地在社交媒體上曬出自己的股票賬戶:她今年5月買入的工商銀行股票分紅到賬1800多元,令她驚喜不已。

她算了一筆經濟賬,買入的工行股票股息率(每股派息/買入股價,用於衡量投資回報的指標)接近6%。同時期,工行三年期大額存單的年利率僅2.35%,銀行理財收益率也基本在3.5%以下。「比買銀行理財和存款都劃算。」

小安是當下銀行股投資者的一個縮影。

近兩年,資本市場波動頻頻,過往一直被「愛答不理」的銀行股,由於股價處於歷史低位,而分紅又長期穩定,疊加存款利率不斷下調,吸重力開始凸顯。不少保守型投資者紛紛將目光流向了銀行股。

國信證券金融業首席分析師王劍曾指出,在銀行股跌至過度低估時,股息率相當誘人,吸引追求絕對收益的資金買入,從而完成股價築底。

所以, 分紅就成為了投資者最關心的話題。 也正因為如此,寧波銀行的低分紅成為了眾矢之的。

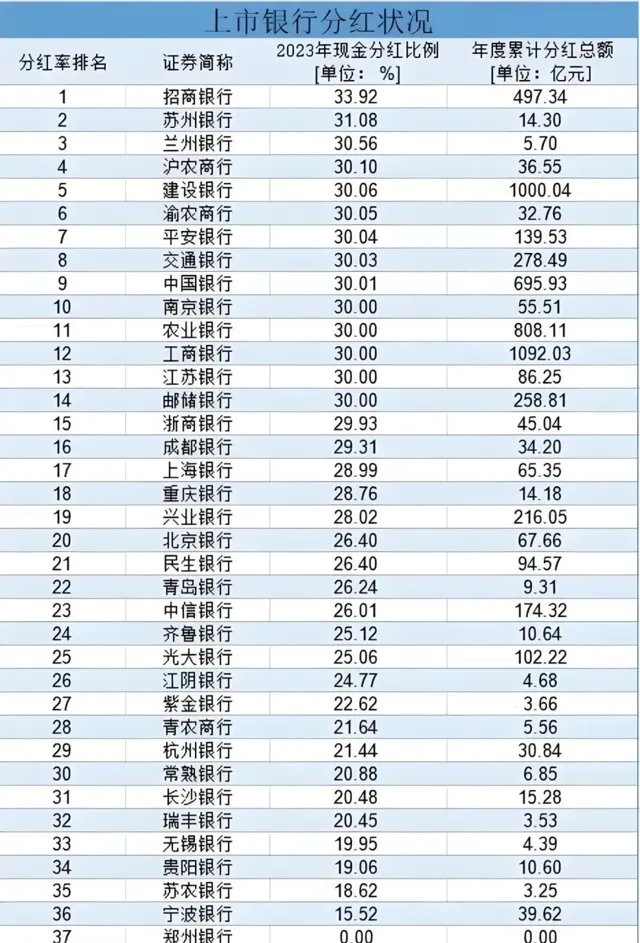

梳理來看,在釋出2023年年報的37家銀行中,除了鄭州銀行不分紅, 寧波銀行的分紅率竟然排名倒數第一。

在分紅的36家銀行中,招商銀行以33.92%的分紅率名列第一,國有六大行的分紅金額共計達到4134億元,分紅比例均達到了30%以上。在城商行中,蘇州銀行分紅率最高,達到了31.08%。

寧波銀行在年報中表示, 公司每年以現金方式分配的利潤不少於當年實作可分配利潤的10%,在盈利和資本充足率滿足持續經營和長遠發展要求的前提下,實施積極的利潤分配方案。

所謂「積極」的利潤分配方案,分紅率卻在36家分紅銀行中排名倒數第一,讓不少投資者哭笑不得。

而實際上,拉長時間來看,寧波銀行的分紅率長期在上市銀行中墊底。

根據中泰證券梳理的42家上市銀行分紅情況數據,2022年上市銀行平均分紅率25%,2023年為26%,平均分紅率提升1個點。其中分紅率高於30%的有16家,其中招行分紅率最高,達34%(歸母凈利潤口徑),若按照歸屬於普通股股東的凈利潤測算,則招行分紅率達35%。

值得註意的是,其中寧波銀行的分紅率僅約16%,2023年度靜態股息率只有2.62%,排名倒數第三,僅次於西安銀行和不分紅的鄭州銀行。

眾所周知,銀行股被市場稱為「三大傻」之首(指銀行、保險、地產股票,因其股價長期表現不佳,缺乏吸重力)。過去多年間,銀行股都是一幅任行長們喊破喉嚨「價值投資」,部份股份行高管主動增持,但大多數股民仍不買單的尷尬情形。

如今,投資者選擇銀行股看中的正是背後高股息和高分紅,寧波銀行的此番操作受到的控訴自然不少。

在投資者互動平台上,多位中小股東都提出了希望寧波銀行能提高分紅的訴求,「上市數年以來,這次還是分紅最高的一次,每股含稅0.60元,太讓股東寒心了」「在監管部門強調分紅的時候,依然如此低比例分紅,公司太對不起投資人了」。甚至有投資者表示,「年報不提高分紅,就登出信用卡,轉出理財」。

2、「摳門銀行」股價波動背後的隱與憂

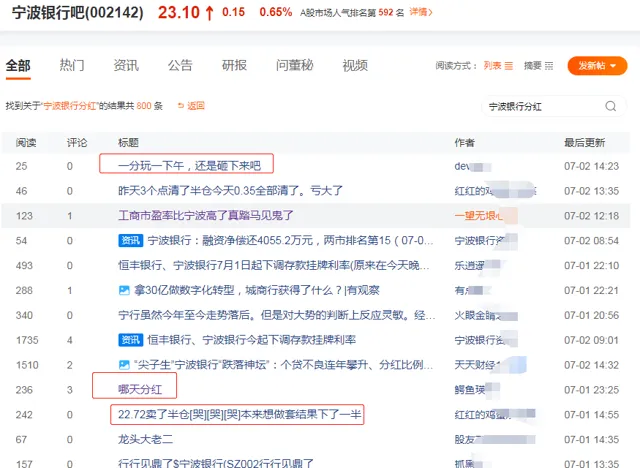

在東方財富股吧裏有一個熱門帖,一位寧波銀行的投資者發帖吐槽稱,「想想去年在這兒虧了170w心疼,這個銀行管理者真的拉胯啊,分紅太少了」。其稱自己「22.8元/股出逃後,在其他地方賺了回來,今天回來看看這貨居然還在22」。

這位投資者在貼文下方曬出一張疑似盈虧明細的交易截圖,圖片內容顯示從2018年1月-2024年6月底,持有的寧波銀行總虧損超170萬元。

表面上看,巨虧是因為寧波銀行保守分紅,但深層次上來說,是股價的持續低迷,而這又跟業績有著很大的關系。

自去年以來,寧波銀行股價累計跌幅約37.06%,市值蒸發了約750億元,在A股42家上市銀行中跌幅排名第一。

2023年,寧波銀行實作營業收入615.85億元,同比增長6.40%,實作歸母凈利潤255.35億元,同比增長10.66%。創下了連續17年「雙增長」的新記錄。但這份成績並未能在資本市場獲得應有的認可。

核心原因是相較於自身過往業績,該行2023年的營業收入增速創上市以來新低、歸母凈利潤增速也是近三年最低的。

事實上,寧波銀行業績增速放緩早已經出現端倪。

2021年是寧波銀行的發展高光時刻,當年實作營業收入527.75億元,同比增長28.37%;實作歸母凈利潤195.46億元,同比增長29.87%。而到了2022年,這兩項指標的增速分別收窄至9.67%、18.05%。

換言之,2023年這兩項財務指標較2021年下降了21.97個百分點、19.21個百分點。

對比來看,2021年寧波銀行曾迎來「戴維斯雙擊」,市值一路飆升至2900億元,一舉拿下城商行「市值之王」之美名。可到了2023年,其股價較歷史最高點幾乎腰斬,最新總市值約1414億元。

寧波銀行營收增長乏力的另一層重要原因是凈息差的持續收窄。

申萬宏源在研報中指出,拉長時間維度看兩年表現,寧波銀行營收邊際走弱明顯,息差收窄或還是最大拖累項。

凈息差是影響銀行營收的主要指標之一。受到了市場利率下行、LPR重定價、存量按揭調價等多重因素的影響,寧波銀行的凈息差從2020年的2.3%將至2023年的1.88%。凈息差的收窄直接導致了銀行利息凈收入的增速放緩,進而影響了整體營收的增長。

與之相對的,寧波銀行非利息收入增長緩慢,且占比在持續下降。2023年,該行非利息收入為206.78億元,同比增長1.57%,占營業收入的33.58%;2021年、2022年,非利息收入占營業收入的38.04%、35.17%。

眾所周知,利潤增長是維持乃至提升分紅比例的關鍵。以瑞豐銀行為例,其2023年度凈利潤同比增長13.04%,其分紅比例從2022年度的14.82%提升至20.45%。

由此來看,股價持續低迷的寧波銀行不願高分紅的背後不僅是對當下營收的擔憂,也隱藏著對未來業績的不自信。

3、城商行「市值之王」是否還有未來式?

當前,銀行經營面臨的挑戰更勝以往。國家金融局數據顯示,銀行業今年一季度凈息差已經降至1.54%,創下歷史新低。這意味著,銀行利潤繼續大幅增長面臨挑戰。

事實也確實如此,以2023年報為例,在一眾上市銀行中,除了國有大行均維持凈利潤同比正增長外,凈利潤增速超過10%的上市銀行僅有14家。

對於投資而言,在A股大行股息率逼近5%的背景下,一家兼具高股息和優質基本面的銀行,無論是業績的持續性,還是分紅的確定性都缺一不可。

在股價上,投資者為何對寧波銀行銀行「錙銖必較」,也是因為看到了未來的風險。

銀行的財報核心看兩張表,一是以營收、歸母凈利潤等為主要指標的創收創利報表。二是以不良貸款率、撥備覆蓋率等為主要指標的資產質素報表。

對比以往,寧波銀行撥備覆蓋率有所降低,2021年-2023年該指標分別為525.52%、504.9%、461.04%。

寧波銀行一直以「高成長低不良」著稱,在業內素有「小招行」之稱。 與不少銀行重點發力對公業務的經營策略有所不同,寧波銀行實施差異化經營,在貸款投放上逐漸向以消費貸為主的個人貸款傾斜,押註「個人」業務明顯。

但押註個人業務,也是一把雙刃劍。

2023年,寧波銀行貸款總額12527.18億元,其中,該行的個人貸款和墊款為5071.97億元,占比為40.49%。2022年,個人貸款和墊款及占比分別為3912.30億元、37.40%。無論貸款總額還是占比,均實作明顯增長。

個人貸款業務對寧波銀行是一塊大蛋糕。2023年實作利息收入279.73億元,平均利率雖然下滑至6.34%,仍遠高於對公貸款2022年未下滑時的4.44%的平均利率。

但翻開硬幣的另一面, 做「大銀行做不好,小銀行做不了」的業務也給寧波銀行帶來了風險的持續攀升。

截至2023年末,寧波銀行的對公不良貸款主要集中在制造業、批發和零售業,不良率分別為0.39%、0.47%。而2021年-2023年,寧波銀行個人貸款不良率水漲船高,分別為1.24%、1.39%、1.5%,持續三年增長且遠高於公司整體不良貸款率水平。

進一步來看,寧波銀行個貸不良率的激增,與其發力高息的「消費貸」不無關系。

2023年,寧波銀行的個人消費貸款3209.58億元,同比增長31.89%,占貸款和墊款總額的25.62%,較上年同期上升2.36個百分點。

著力發展個人消費貸,雖然讓寧波銀行的業績增長,但也讓其不可避免地引發爭議。

開啟互聯網投訴平台黑貓,關於「寧波銀行」的投訴將近2000條,輸入「寧來花」,內容涉及「暴力催收」「虛假宣傳出借高利貸」「違規跨省放貸」等。

而拉長時間線看,2022年寧波銀行是罰單上的「常客」,累計被罰金額約1500萬元,被投資者調侃為寧波銀行的「罰單元年」。2023年寧波銀行罰單數量相對減少,但暴露的問題仍然值得重視。

年報顯示,2021年-2023年,寧波銀行收到監管轉辦投訴數量分別為1071件、1244 件、1370件。從2023年的投訴業務類別看,貸款業務占比50%左右,信用卡業務占比在20%左右。

從昔日的「城商行之王」到如今的分紅墊底、股價低迷、業績放緩,在市場競爭加劇、利率環境變化的多重背景下,寧波銀行需要更加努力地提升經營質效、最佳化業務結構、加強風險管理,以重新贏得投資者和市場的信任。 否則,2021年既有可能成為登頂的終點,也可能是由盛轉衰的起點。