公司發起並購的具體動因各異。

常見原因主要有追求規模經濟、覬覦目標公司的資質或者牌照、滿足自身多元化戰略、獲得新的增長機會等。

不過,並購最根本動因還是追求利潤和迫於競爭壓力。

顯然,並購能夠產生協同效應,它是公司價值增長的源泉。

進一步來看,協同效應主要體現在以下幾個方面:

一個是增收。

一個是攤薄成本,節省費用,有助於公司流程最佳化。

再一個就是實作業務板塊多元化,降低公司經營風險。

資本市場上的並購案例有很多,如貴州三力收購漢方藥業、華潤雙鶴並購華潤紫竹、邁瑞收購惠泰醫療等。

但是,由於公司管理層具有盲目做大企業,以提升個人聲譽或者過於自信,評估並購機會過於樂觀等原因,在並購案中,真正有協同效應的案例並不多。

而華潤三九近年來已開展數十起收並購專案,如收購順峰藥業、聖火藥業、潤生藥業等。

其中,距今最近的一次便是對昆藥集團的收購。

那麽,華潤三九對昆藥集團的並購是否真的具有協同效應呢?

分析來看,此次並購的協同效應在增收。

一方面,減少了過度競爭,形成了一定的集中度。

這一點,主要體現在產品血塞通軟膠囊上。

血塞通軟膠囊以中藥材三七為原料,具有活血袪瘀,通脈活絡的功效,對癥腦梗塞。

目前,國內僅昆藥與華潤聖火具備血塞通軟膠囊生產批文。

據統計,2021年華潤聖火血塞通軟膠囊實作終端銷售額6.58億元,市占率第一。2022年昆藥集團、華潤聖火的血塞通軟膠囊占血塞通口服劑市場份額的 19.6%、17.9%。

華潤三九此次收購將完全占據血塞通軟膠囊的市場份額,實作企業的深度資源整合。

另一方面,昆藥三七產業鏈條完整,加碼上遊帶來新增長

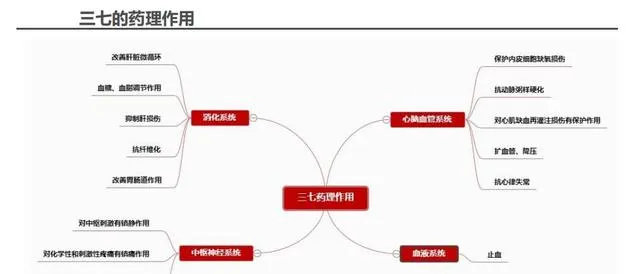

三七是中國傳統名貴中藥材,其對生長環境與氣候的要求嚴苛,絕大部份生長在雲南文山等地區,以活血化瘀功效出名,藥理作用廣泛,可作用在心腦血管、消化、中樞神經等系統。近年在肝腎疾病、抗腫瘤方面發揮的療效也愈發受到重視。

目前,以三七為主要成分的藥品基本套用於心腦血管領域,且大單品多。例如,白雲山的復方丹參片、天士力的復方丹參滴丸、步長制藥的穩心顆粒等。

可以說,三七的用途非常廣泛,而昆藥集團擁有從三七種植到行銷推廣的完整產業鏈,目前正聚焦產業上遊如三七種植、新適應癥的研究等,預計將為公司營收開啟新的增長曲線。

而除了並購帶來的協同效應,華潤三九各領域的產品均具有非常強悍的成長邏輯, 截止2023年12月31日,有43家機構持倉華潤三九,「醫藥女神」葛蘭、趙蓓所管基金均為前十大股東。

第一,感冒用藥。

感冒藥具有較強的消費內容,消費者往往購買品牌力強的產品,具有較高的使用者黏性。因此,馬太效應(強者恒強)在感冒藥市場體現的尤為明顯。

華潤三九在感冒藥領域知名度高,且具有豐富的產品矩陣。除了大單品999感冒靈顆粒,還有板藍根顆粒、感冒清熱顆粒等多款產品。

據統計,在2022年感冒咳嗽類中成藥產品的綜合排名中,華潤三九有三款產品位列TOP10,999感冒靈更是位居榜首,品牌優勢明顯。

此外,OTC感冒藥市場是一個穩定增長的市場,2022年市場規模達415.2億元,同比增48%,雖然與2022年相比未來增速可能放緩,但結合當前流感多發的情況來看,需求仍將持續釋放。

第二,腸胃用藥。

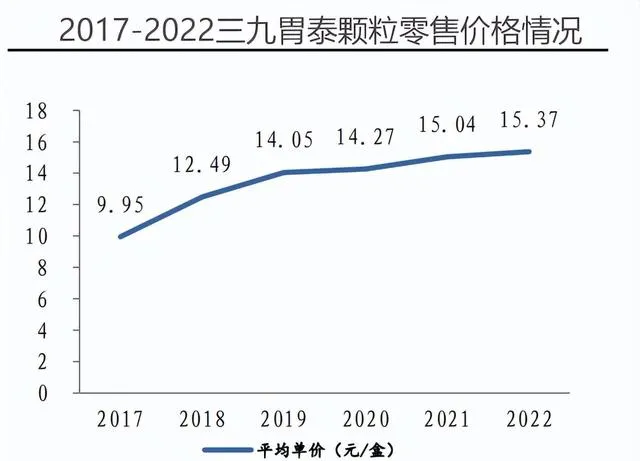

同感冒用藥一樣,公司在腸胃用藥方面也是擁有多個產品,如三九胃泰顆粒、氣滯胃痛顆粒等。其中,三九胃泰顆粒2022年銷售額為三億,穩居中國中成藥胃藥市場榜首,在實體藥店市占率第一。

近幾年,公司腸胃用藥營收逐年遞增,未來銷量還有進一步增加的趨勢。

一方面是中國逐漸步入老齡化社會,老年人的消化能力較弱,腸胃用藥需求增加。

另一方面則是當前生活節奏較快,不健康的生活方式如熬夜、久坐等使得人的腸胃負擔加重,消化系統患病率提升。

可以說,中國OTC腸胃用藥市場規模逐年增加與上述兩方面不無關系。

此外,公司的三九胃泰顆粒未來仍存在漲價空間。

因為,從近幾年的情況來看,三九胃泰顆粒在漲價的同時其銷量並未下降,反而逐年遞增(由上圖)。這不僅體現了腸胃用藥旺盛的需求,更體現出公司對該產品具有較強的定價權。

從這一點來看,三九胃泰顆粒的量價邏輯倒是和可口可樂頗為相似,均是高需求,強議價。

第三,兒科用藥。

華潤三九兒科產品較多,目前比較成氣候的主要是兒童感冒與補鈣產品。

兒童感冒產品主要是小兒感冒顆粒與小兒氨酚黃那敏顆粒,數據顯示,2022年這兩款產品在零售渠道實作營收約9億。

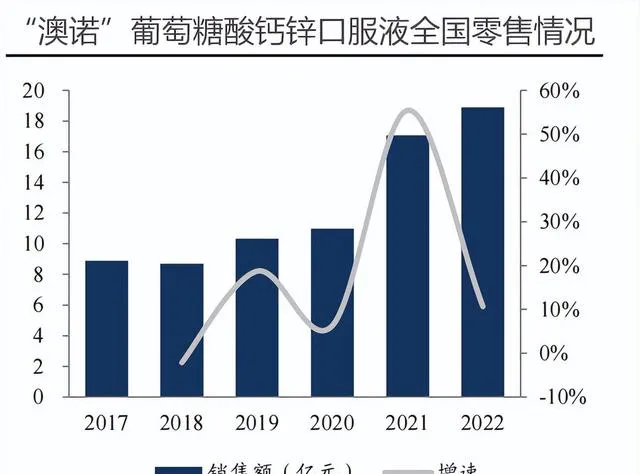

兒童補鈣產品則主要是以「澳諾」葡萄糖酸鈣鋅口服液為代表,據統計,該產品2022年零售渠道實作營收約18億,2023p在維礦品類中市占率9.8%,位居榜首。

當前,中國兒童用藥品種較為匱乏,兒科藥受到大力鼓勵支持,行業整體偏暖。數據顯示,

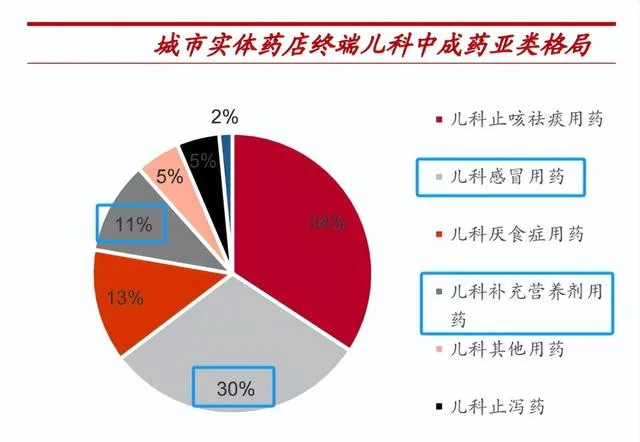

2022年城市藥店兒科中成藥規模約65億元,同比增長約15%,兒科用藥市場正在快速擴容。

而感冒類和補充營養劑用藥在整個兒科用藥中占有較高的比重,因此,公司的兒童感冒產品和葡萄糖酸鋅口服液未來擴容的確定性較高。

那麽,擁有如此眾多強勢產品的華潤三九業績如何呢?

2018-2022年,公司實作營收從134.3億到180.8億,復合增速約8%;實作凈利潤從14.3億到24.5億,復合增速約14%。2020年業績下滑主要是宏觀經濟因素所致。

2023年前三季度,公司營收趕超2022年全年,達186.1億,同比增長53.65%;凈利潤達24億,同比增長23.06%。其中,並表昆藥集團對公司2023年前三季度業績增長有較大的推動。

可以說,華潤三九是一家典型的增長企業。

最後,總結一下。華潤三九品牌知名度高,手握多個市占率第一的大單品,產品需求穩定增長,擁有非常硬的成長邏輯。並購昆藥集團,則更是為公司發展註入了新的活力。