浙江建業化工股份有限公司(股票簡稱:建業股份)始建於1958年,2020年3月在上交所主機板上市。主要從事精細化工產品——低碳脂肪胺、增塑劑、乙酸酯和電子化學品等系列產品的研發、制造和銷售。

建業股份的產品廣泛套用於農藥、醫藥、塗料、染料、催化劑、固化劑、新能源材料、食品添加物、化肥緩釋劑、保鮮劑、太陽能、LED和集成電路等行業,客戶遍及20多個國家和地區,是國內有影響力的精細化學品生產和研發企業。

2023年,建業股份的營收同比下跌了5.2%,2021-2022年的規模還是無法突破,反而回呼了不少。不過相對來說,最近三年的營收規模還是一個新高度的台階,和2020年及以前17萬左右的平台拉開了明顯的差距。

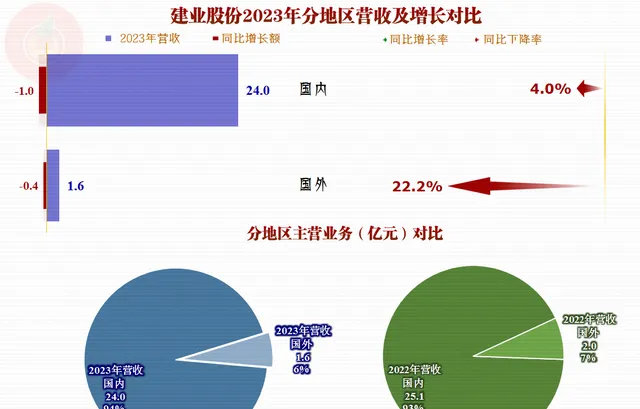

國內外市場的銷售收入均有所下降,國外市場的下降更大,占比也略有下降,國內市場仍然是建業股份的絕對主力市場。

分產品來看,「低碳脂肪胺」和「乙酸脂」均有所下降,「增塑劑」和其他產品有所增長,各產品的波動振幅有限,結構變化也不大,應該說還是算比較平穩的。

各大產品的銷量均在增長,要麽銷量增長快於銷售額增長;要麽就是銷量增長時銷售額還在下降,說明其產品價格在普遍下跌。我們昨天看了,價格上漲的公司,單噸產品的盈利空間是下降的;一會兒我們就來看一下,價格下跌的公司,單噸產品的盈利空間如何變化。

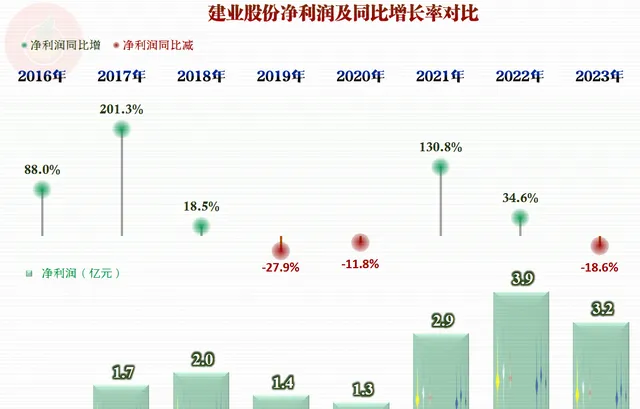

凈利潤的情況也是如此,2020年及以前在2億元以內的區間波動,呈正態分布,階段性峰值年份是2018年(當年的營收也達到了階段性峰值);2021年及以後,在3億元左右波動,也呈正態分布,峰值年份是2022年。

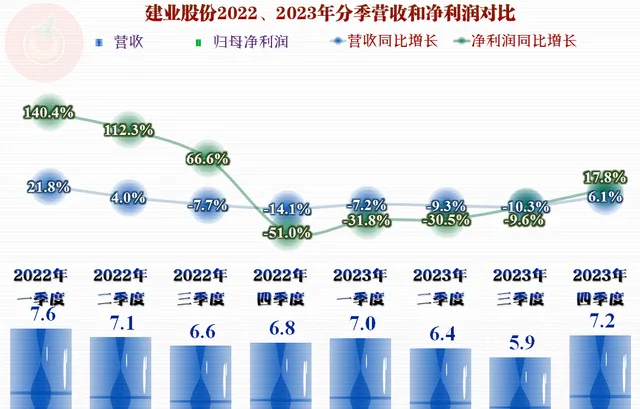

分季度來看,從2022年下半年開始,營收出現下跌,持續了五個季度,也就是2023年三季度的營收處在螺旋下跌之中,直至四季度才恢復了增長狀態;但四季度的同比增長有限,實際上仍然沒有恢復至2021年四季度的水平。凈利潤的下跌只有四個季度,晚於營收一個季度才開始下跌,並沒有螺旋下跌的情況。由於只有一個季度的小幅反彈,2024年的趨勢還不好判斷。

建業股份的毛利率波動很大,在疫情下的首年,也就是2020年,其低至13.5%,連續兩年爬升後,2022年上升至22.8%的峰值,2023年又出現了一定的下跌,但18.9%的水平,也是最近五年中次高的表現了。

銷售凈利率曲線與毛利率曲線基本平行,只有2020年和2023年,兩條曲線的距離要短一些,原因我們後面在成本費用時再看。凈資產收益率曲線就是銷售凈利率曲線的放大版,波動更大一些而已,這說明其杠桿用得並不低。

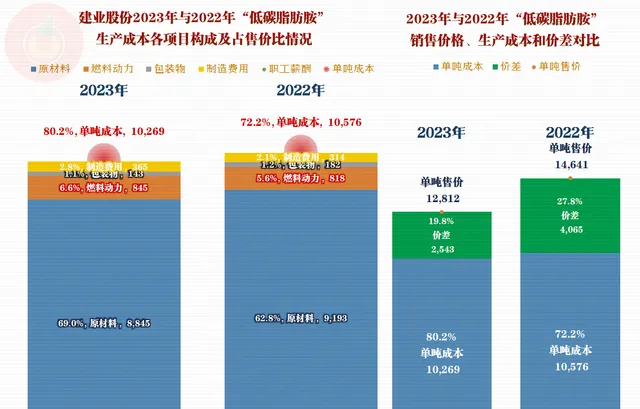

除其他產品的毛利率有所提高以外,主要產品的毛利率在2023年都有所下滑。看來,在價格下跌的情況下,盈利能力也是下降的,前面說的單噸產品的盈利額度變化,我們就把其主要產品「低碳脂肪胺」的情況看一看。

單噸「低碳脂肪胺」的原材料成本有所下降,但其占單噸售價的比例卻上升了6.1個百分點;有趣的是,單噸燃料動力成本和制造費用占價格比也有所上升,結果就是單噸成本占價格比上升了8個百分點。

2022年單噸「低碳脂肪胺」的盈利空間在4000元以上,2023年只有2500多元了,這當然是明顯下降。此處的對比和毛利率是會有差異的,原因是毛利率是用「銷售成本」計算,本處的計算只是看趨勢,如果庫存不高,變化不大,計算的結果就會差異較小,否則就會差得比較多。

國內市場的毛利率下降,國外市場的毛利率卻有所上升,只是國外市場的占比太低,對平均毛利率的影響有限。

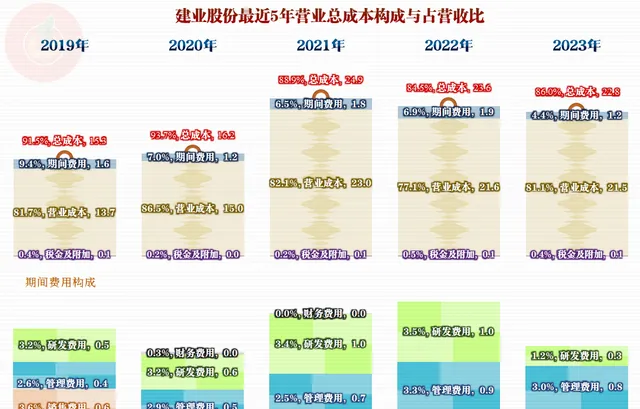

從成本費用構成來看,2019年和2020年時,建業股份的主營業務盈利空間只有幾個百分點,2021年超過了10個百分點,2022年超過15個百分點,2023年為14個百分點,同比下降比較小。其凈利潤和當年的主營業務的盈利空間基本一致。

期間費用的年度波動比較大,主要是研發費用的波動較大,在2021年和2022年時,研發費用的金額在1億元左右,前後的年份平均才4000萬元,這導致這兩年的期間費用占營收比並沒有明顯下降,直到2023年才開始下降,大大彌補了毛利率下降的影響。

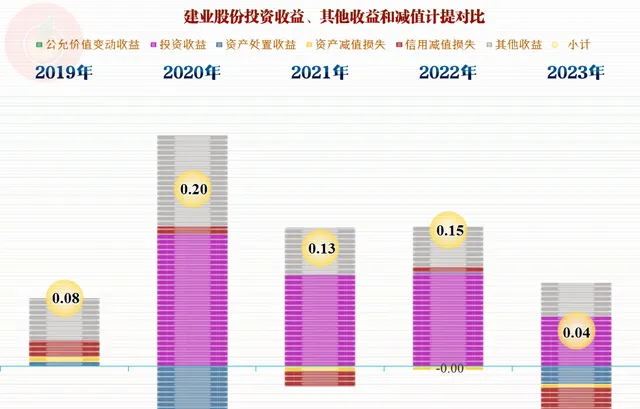

之所以主營業務的盈利空間與凈利潤的表現基本一致,主要是這三年的營業規模接近。其他收益方面的影響較小,有些投資收益和補貼類收入,但被信用減值損失等抵消得差不多了,在其他收益方面,各年都只能算略有凈收益。

分季度來看,毛利率雖然有所波動,但總體向下的趨勢還是明顯的。主營業務的盈利空間受到毛利率下降的影響,也受到期間費用占比下降的影響,各季度間的波動不是太大,但是空間最大的還是2022年前兩個季度,當時的毛利率,比其他季度高得還是太多了。

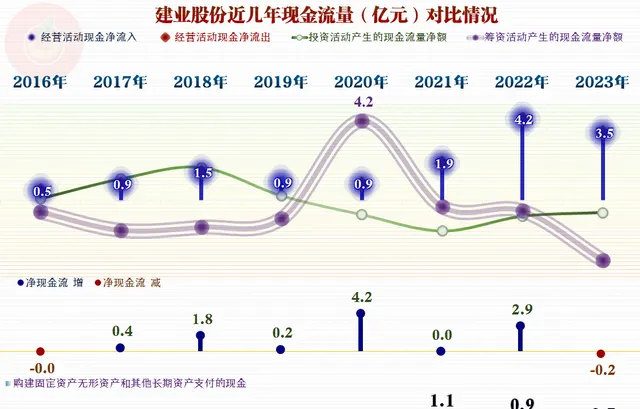

建業股份的現金流量表現不錯,最近三年,特別是近兩年的經營活動凈現金流金額較大。其固定資產類的投資需求並不大,自身經營活動的凈現金流足以滿足這些需求,讓其2020年上市融資顯得不是那麽必要。當然他們可能是考慮到這種情況,上市融資的金額並不大,並沒有像很多公司那樣一次融一大筆,錢多了只能拿來搞理財。

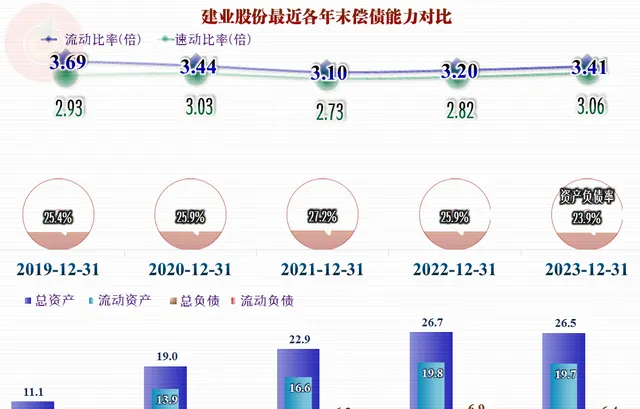

上市前後,其長短期償債能力都很強,2023年末的現金余額近10億元,遠高於負債總額,資產配置過度的情況還是明視訊記憶體在的。

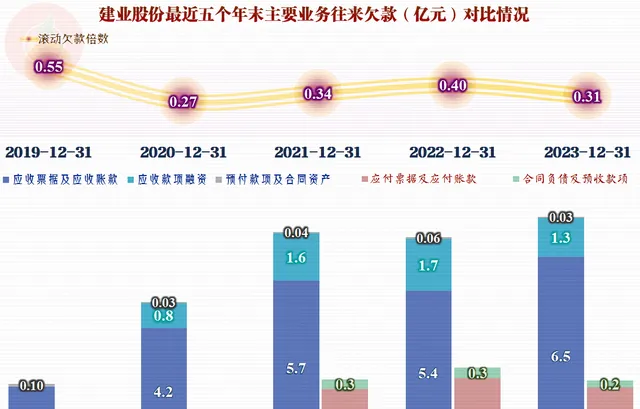

「應收票據及應收賬款」的余額在2022年末下降後,2023年末又有大幅增長,雖然其客戶並不是太過集中,但其壞賬的風險還是有所上升的 。「合約負債及預收賬款」的余額有所下降,說明其收到預付款的訂單量在下降,這當然不是什麽好事。

經營精細化的建業股份,2023年遇上了產品價格下跌,但原料下跌振幅有限,盈利能力也是下降的。昨天分析的魯北化工2023年遇上了產品價格上漲,原料漲幅更高,盈利能力仍然是下降的。這真的是漲也不行,跌還是不行,化工市場究竟怎麽了?

聲明:以上為個人分析,不構成對任何人的投資建議!