海報新聞記者 王笑寅 上海報道

日前,四川百茶百道實業股份有限公司(以下簡稱「茶百道」) 釋出盈利警告,根據初步評估,預期2024年上半年經調整凈利潤將較去年同期下降不超過36.45%;凈利潤預計介於約2.2億元至2.5億元,較去年同期的5.95億元下降不超過63.03%。

上市未滿半年,收入主要靠加盟

上述盈利警告中,茶百道表示,經調整凈利潤下降的主要原因,包括考慮到消費者習慣受外部環境變化影響而改變對公司造成的影響,2024年上半年公司加大對加盟商的政策支持,以及向加盟商出售貨品及器材的優惠力度,並且增大了整體市場投入費用。

今年4月23日,茶百道在港交所上市,成為繼奈雪的茶之後國內第二家新茶飲上市公司。招股書顯示,2008年,第一家茶百道在成都誕生,並透過加盟模式擴張發展成為全國知名的現制茶飲企業。目前,茶百道的加盟店數量已超8000家。

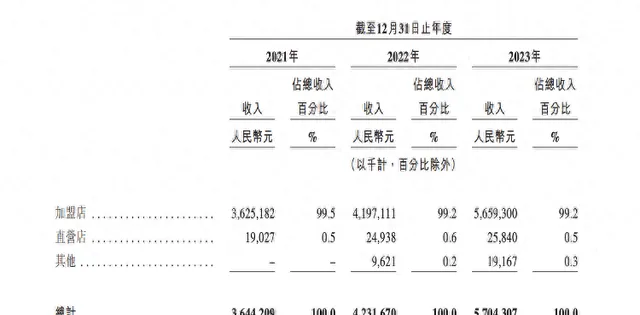

茶百道2021年至2023年收入 圖源:茶百道招股書

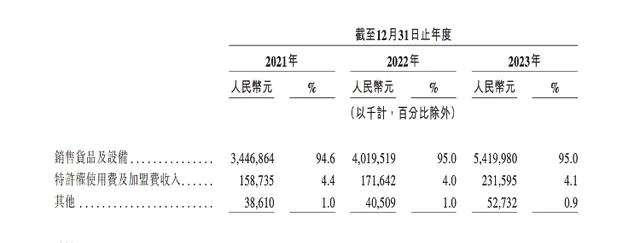

據招股書,茶百道2021年至2023年收入分別為36.44億元、42.32億元和57.04億元,凈利潤的年復合增長率達21.6%。茶百道表示,公司主要收入來自向加盟商銷售貨品及器材、向加盟商收取特許權使用費及加盟費收入及其他收入。

官網顯示,茶百道加盟費用包括品牌授權費、開業綜合服務費、綜合營運服務費、培訓費用、營運管理保證金、外賣平台管理費用、器材費、裝修費、首次配貨費用9項。除去需根據實際情況決定具體數額的裝修費外,所需繳納的金額在30萬元以上。

茶百道收入主要來源於加盟 圖源:茶百道招股書

在招股書風險因素部份,茶百道提到,公司面臨著與中國現制茶飲店行業其他頭部參與者之間日益激烈的競爭,由於現制茶飲店品牌數量不斷增加且該等品牌在產品供應及價格水平等主要方面的產品差異化不太明顯,未來競爭可能會更加激烈。此外,茶百道門店網絡主要包括由第三方經營的加盟店,加盟店的業績也會對公司經營業績產生重大影響。

撤銷2023年度股息,股價創歷史新低

6月3日,茶百道曾釋出建議派發2023年年度股息相關公告,每股派發現金股息人民幣0.28元(含稅),並預計於8月1日派發。

7月底,茶百道公告稱,綜合考慮近期外部環境變化,擬撤銷派發2023年年度股息,公司目前正在考慮派息方案的調整事項。在對撤銷派息的回應中,茶百道表示將保留該等現金資源用於公司的日常業務營運。

在釋出盈利預警後的8月13日,茶百道股價一度跌至5.40港元/股,創上市以來新低。截至發稿,茶百道報6.54港元/股,上漲3.15%,總市值約96.64億港元,與其發行市值258.59億港元相比已蒸發約160億港元。

茶百道股價日K圖 圖源:東方財富網

近年來,現制茶飲品牌迎來快速增長,靠加盟快速擴張、低價與上新搶占客源成為現制茶飲市場競爭主旋律,行業內卷激烈,市場開始趨於飽和。

根據弗若斯特沙利文的報告,中國現制茶飲店行業規模2018年至2023年復合增長率高達25.2%,遠高於中國軟飲料行業4.4%的整體增速;而中國連鎖經營協會(CCFA)釋出的【2023新茶飲研究報告】顯示,中國新茶飲市場規模增速預計將從2023年的44.3%放緩至2025年的12.4%。

另一家上市現制茶飲品牌奈雪最新公布的業績也並不樂觀。8月2日,奈雪釋出盈利預警,今年上半年,公司預計收入約為24億元至27億元;經調整凈虧損為4.2億元至4.9億元,半年預虧額已接近2022年全年凈虧損額。

對於預虧,奈雪的茶解釋稱,消費需求未有顯著恢復,門店收入承壓,而集團門店端成本最佳化已基本到位,人力、折舊與攤銷等成本短期內最佳化調整空間有限,從而導致門店經營利潤率受到較大壓力,以及集團計劃關閉部份表現不及預期的門店,並為此計提資產減值準備所致。

此外,除已上市的茶百道與奈雪外,古茗、蜜雪冰城、滬上阿姨等品牌也在今年爭相遞交了IPO招股書,擬赴美或赴港上市。不過,目前古茗與蜜雪冰城遞交的招股書均已失效。

【如果您有新聞線索,請向我們報料,報料郵箱:[email protected]】