在國內知名平台型公司中,知乎(02390.HK)-W、嗶哩嗶哩(09626.HK)-W在盈利方面是出了名的「老大難」,主要是這兩家公司雖然口碑拉滿,也深受使用者喜歡,但多年來就是不掙錢。

本月初的時候,嗶哩嗶哩(以下簡稱「B站」)披露了2023年的業績,實作了營收微增,虧損收窄。而其CEO陳睿在電話會議上表示, 有信心在2024年第三季度實作調整後營運利潤轉正,並且開始盈利。

可見,B站已經將實作盈利提上了日程。

3月26日,知乎也披露了2023年業績,其情況如何?盈利前景如何?

營收增長,虧損收窄

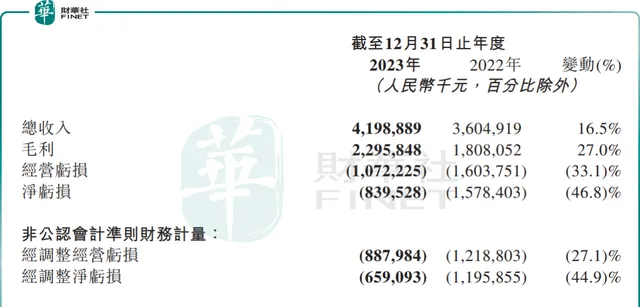

業績報告顯示,2023年四季度,知乎實作營收11.38億元(人民幣,下同),同比增長2.2%;四季度凈虧損為1.03億元,同比收窄42.6%;經調整凈虧損為0.91億元,同比收窄31.9%。

而在全年,知乎實作營收41.99億元(人民幣,下同),同比增長16.5%;期內凈虧損為8.40億元,同比收窄46.8%;而剔除股權激勵費用、收購產生的無形資產攤銷等影響, 經調整凈虧損為6.59億元,同比收窄44.9%。

虧損收窄也得益於毛利率的提升, 2023年知乎的毛利率同比增加4.5個百分點至54.7%, 而這主要是由於加大商業化的力度,以及提高雲服務及頻寬的使用效率所致。

另一方面,知乎也在控制成本。2023年全年,知乎的收入成本為19.03億元,同比上升5.9%;其中於四季度, 知乎的收入成本為4.65億元,同比下降4.2%。

知乎在財報中表示,公司於2023年取得的穩健經營及財務業績,收入強勁增長,毛利率有所提高,凈虧損振幅收窄。知乎的社區生態依舊是公司業務的基石,也是公司實作變現效率最大化,並取得長期成功的關鍵所在。

據悉,由於社區生態的活躍及繁榮, 知乎的平均月活躍使用者自2022年的1.01億人增加至2023年的1.05億人。

不過, 2023年第四季度,知乎的平均月活躍使用者數達9900萬,環比同比皆有所下降, 且跌破了1億大關。

會員業務表現亮眼,職業培訓增勢最強

分業務來看, 2023年付費會員業務增長勢頭尤其強勁, 其收入同比增加48.4%至18.27億元,占營收的比重為43.5%, 已經取代了行銷服務,成為最主要的業務支柱。

而這項業務收入大增的基礎則是 平均每月訂閱會員從2022年的980萬人同比大增47.5%至1450萬人。

據了解,目前知乎的付費內容還是以文字內容為主,主要是鹽選故事,即這些會員或許主要就是在知乎上看小說的人群。

值得一提的是,知乎鹽選故事一般比較簡短,主打一個篇幅短、情節抓人。 而當下短劇爆火,知乎在短劇方面似乎很有想象力。

3月20日, 知乎鹽言故事宣布與快手-W(01024.HK)達成合作,將共同開辟短劇賽道, 合作包括故事IP的短劇開發和版權庫的開放。

對營收貢獻僅次於會員業務的是行銷服務。 該項業務2023年的收入同比下降15.51%至16.53億元,占比為39.4%。

此外, 職業培訓業務增速表現最出色, 對總收入的貢獻大幅增加,由2022年的2.48億元增至2023年的5.66億元, 同比增速達127.8%, 主要由於知乎進一步豐富線上課程產品,及2023年收購的職業培訓業務帶來的收入貢獻。

目前,知乎職業教育品牌知乎知學堂覆蓋6大領域30多個課程品類,是國內覆蓋品類最全的職業教育內容體系之一。

知乎也準備盈利了?

值得註意的是,對於投資者最為關心的盈利問題,此次知乎也在業績會上進行了回應。

知乎CEO周源表示,公司2024年的戰略,首先要加快實作盈利,其中比較重要的工作是最佳化對成本和費用的投入結構;其次要在整個經營過程中,不斷提升營運效率。這兩個任務將會貫穿知乎在2024年的全部工作。

關於盈利的時間節點,知乎CFO在業績會上表示, 預計將在2024年四季度實作單季度非公認會計準則凈利盈利。

從近年來看,降本增效似乎成為了各家互聯網企業的主旋律,B站想要借助降本增效實作盈利,如今知乎也是這樣打算的,只不過最後能否如願還需時間驗證。

從資本市場的表現來看,在披露2023年業績後, 知乎於3月27日下跌了6.55%,表現並不好。

作者:燕十四