七月末,在指數大漲的帶動下,聞泰科技迎來了久違的大漲,盤中一度接近漲停,但隨後幾天再次走低。近期聞泰科技的日子並不好過,關於其各種負面訊息接踵而至。

6月21日,中誠信國際將聞泰科技的主體信用等級從AA+調降至AA,6月29日因為之前資訊披露違法,其實控人及相關股東收到【行政處罰相關通知單】,之後在7月10號公司釋出上半年業績預告,業績大幅同比下滑90%;之後在7月25號其第二大股東又公布了相關的減持計劃。

在相關負面訊息的刺激下,市場對於聞泰科技的關註度陡增,而股價也屢創新低。作為半導體行業最受關註的公司之一,妙投在去年曾認為聞泰科技被低估了,但是實際上,聞泰科技的走勢超出我們的預期,其股價一直跌跌不休。

那麽這8個月來,行業發生了哪些變化?市場對於聞泰科技在擔心什麽?聞泰科技真正的問題在哪?

#01半導體業績不及預期,商譽恐有減值風險

首先,和去年發生較大的變化在於,聞泰科技的商譽減值風險在逐步加大。

聞泰科技成立於2006年,從手機方案設計(IDH)起家,之後開始轉向IDM(原始設計制造商)模式,透過資產重組於2016年成功上市,公司歷經由2G到5G通訊的高速發展,近年來一直是手機ODM企業的龍頭公司。

2019年以來,公司透過外延發展,分別並購全球領先的功率半導體企業安世半導體成為國內最大的功率半導體公司,同時在2021年收購廣州得爾塔影像技術有限公司,順利切入到蘋果供應鏈,目前旗下業務包括通訊ODM+半導體IDM+光學模組」三大主營業務板塊(2023年11月光學模組業務停止向蘋果供貨)。

其中,半導體業務是公司的主要利潤來源,也是市場上對於聞泰科技關註度最高的業務,但半導體業務目前面臨嚴峻的商譽減值風險,是市場對其的重要擔憂之一。

眾所周知,2019年聞泰科技收購安世半導體,成為市場上「蛇吞象」式資本運作的經典案例。當年聞泰科技以260億元的價格收購了全球知名半導體公司——安世半導體74.45%的股權,產生商譽213.97億元。

安世半導體前身為恩智浦的標準產品事業部,擁有60多年的半導體行業專業經驗,為世界一流的半導體標準器件IDM廠商,專註於分立器件、邏輯裝置和MOSFET器件市場,擁有60余年半導體專業經驗,產品組合多達15000多種。

但是此次並購形成的巨額商譽,成為了懸在聞泰科技頭頂的一把達摩克利斯之劍。截至2023年年末,聞泰科技的商譽共計約227億商譽,商譽占凈資產比例約為65.78%,其中僅安世的商譽214億,可以說安世半導體的情況是公司是否會計提商譽減值的關鍵。

而2023年以來,安世半導體業績的持續不及預期,使得其計提商譽減值的可能性大增。由於聞泰科技安世半導體的業務60%以上的下遊都是在汽車領域使用者,而汽車芯片目前同樣也面臨著去庫存的壓力,加上消費電子以及工業領域的持續不景氣,聞泰科技的業績最近幾個季度明顯的受到了影響。

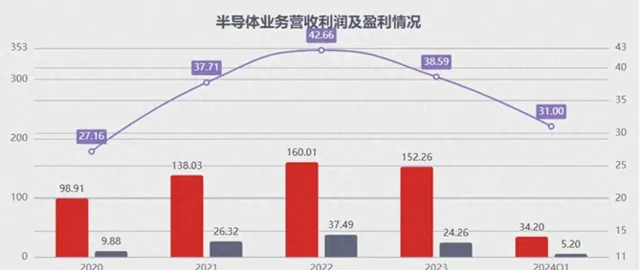

2024年Q1,聞泰科技的半導體業務實作營收34.20億,同比下降9.9%,實作凈利潤5.2億,同比下降21.2%,庫存壓力下,公司的毛利率持續下滑,從2022年的42.66%到今年的一季度只有31%左右。

盈利能力的下滑在2023年就已經有所體現,但在安世集團保持盈利的狀態下,聞泰科技尚未對安世集團計提商譽減值準備,不過根據公司對於2023年公司做的商譽減值測試,如果公司的業績持續下滑,公司的計提商譽減值準備的可能性將會大大增加。

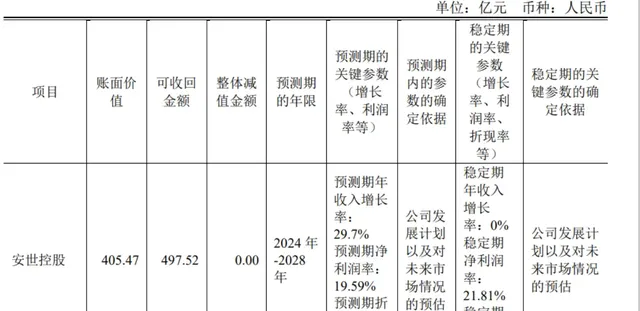

根據2023年年度顯示,聞泰科技對安世半導體進行商譽減值測試時,預測2024-2028年期年收入增長29.7%,凈利潤率19.59%,但目前看安世2024年一季度營收-9.9%的增長、15.2%的凈利潤率和公司在做商譽減值測試時的預期相差甚遠,這意味著如果三四季度公司業績不能好轉,可能會計提大額的商譽減值準備。

#02產品整合業務持續虧損,業績穩定性較差

除了半導體商譽減值風險的增加之外,其他業務(光學模組業務和產品整合業務)的持續低於預期也是妙投判斷失誤,股價持續下跌重要原因。

在2023年第三季度,妙投認為其產品整合業務和光學模組業務虧損將會逐漸收窄,行業會逐漸復蘇,但是這兩塊卻持續虧損,低於預期。

從光學模組業務來看,2021年,公司與格力集團強強聯手,收購廣州得爾塔影像技術有限公司(原歐菲光海外特定客戶蘋果網絡攝影機業務),並在珠海建設新工廠,進軍光學模組業務,進入蘋果供應鏈。

但在與蘋果的合作兩年裏,聞泰科技的光學模組業務表現慘淡。2021年虧損3.35億元,2022年同樣虧損3.35億元,合作兩年,合計虧損近7億。

2023年11月底,公司釋出公告,廣州得爾 塔向境外特定客戶出貨的產品完成了現有訂單生產工作,且未再取得新的訂單,此後公司停止生 產特定客戶光學模組產品,而這個特定客戶就是蘋果,並且當年相關資產減值和資產處置導致 2023 年光學模組業務凈虧損 7.19 億 元。

連續三年虧損之後,聞泰科技網絡攝影機模組業務慘淡收場,已經對資產進行了相關的處理剝離,後續預計不會有太大的影響,但是公司的產品整合業務對其盈利的侵蝕還遠未結束,並出現了進一步惡化的趨勢。

產品整合業務是聞泰科技的起家業務,並一度做到全球龍頭位置。但是產品整合業務本身作為產業鏈的中遊環節,並不是一個好的商業模式,無論是對上遊還是下遊,聞泰科技可以說是兩頭受壓。

對於上遊客戶來講,由於產品整合涉及到大量的原材料采購,因此當行業供需緊張時,尤其是半導體、面板、儲存等供應商們的提價時,將會導致聞泰科技ODM制造成本大幅上升,而成本壓力卻很難向下遊終端客戶轉移。

對於下遊客戶來講,當消費電子終端表現不好時,就會減少訂單,並為了控制成本向產品整合廠商不斷的壓價,而價格壓力又很難透過成本控制保證其凈利潤。

因此,聞泰科技的產品整合業務雖然空有營收體量,但業績表現卻不如人意。為公司的產品整合業務是公司收入占比最大的業務,其業績卻是個公司整體業績的拖油瓶。受到全球手機和平板市場的需求低迷的影響,整合業務的凈利潤持續下滑。

2022年公司的產品整合業務虧損15.69億,2023年虧損有所收窄,虧損4.47億,如果不算計提的商譽減值損失,凈利潤一度為正。但是到2024年一季度,公司產品整合業務的業績再次出現了暴跌,實作營收124.20億,單季度虧損3.5個億。

此外,從盈利能力來看,在一季度公司的毛利率下降至只有3%,對於一個營收超過400億的業務來講,毛利率一個點的波動就會對公司的利潤造成巨大的影響,更何況相較於去年同期毛利率接近6個點的下滑,對其業績影響巨大。

半導體業務商譽減值風險的增加以及產品整合業務的持續低於預期,使得自去年11月底之後公司的股價跌跌不休,究其原因正是市場對其業績的不穩定性產生擔憂,從而影響了其估值體系。

值得註意的是,雖然股價跌幅較多,但是在行業復蘇疲軟的情況下,聞泰科技的風險依舊沒有完全的釋放。因此,除非後續行業出現好轉,公司的業績觸底回升,否則商譽減值和業績不穩定的風險將會一直懸在投資者頭頂。