全文目錄

第一章 三重濾網交易系統概述

第1節 第一重濾網的相關概念

第2節 第二重濾網 的相關概念

第3節 第三重濾網 的相關概念

第二章 三重濾網交易系統的交易方式

第1節 三重濾網交易系統的買入方式

第2節 三重濾網交易系統的賣出方式

第3節 三重濾網交易系統的資金管理

第4節 三重濾網交易系統的最佳化思路

第三章 A版三重濾網交易系統歷史回測

第1節 通達信中A版歷史回測

第2節 TBQuant中A版歷史回測

第四章 虛假訊號與訊號消失出現原因及解決辦法

第1節 虛假訊號與訊號消失出現原因

第2節 虛假訊號與訊號消失解決辦法

第五章 B版三重濾網交易系統回測與最佳化

第1節 通達信中B版歷史回測

第2節 TBQuant中B版歷史回測

第3節 B版單項策略最佳化及效果回測

第4節 B版組合策略最佳化及效果回測

第5節 B版多重倉位組合最佳化及效果回測

第六章 C版三重濾網交易系統回測與最佳化

第1節 通達信中C版歷史回測

第2節 TBQuant中C版歷史回測

第3節 C版單項策略最佳化及效果回測

第4節 C版組合策略最佳化及效果回測

第5節 C版多重倉位組合最佳化及效果回測

附:【C版使用不同指數均線效果匯總表】

第七章 交易策略的選擇思路與匯總對比

第一章 三重濾網交易系統概述

三重濾網交易系統由亞歷山大·埃爾德發明,其設計思路類似道氏理論,可以理解為是道氏理論的一種實際套用方法。他使用大、小兩個周期,先是在大周期中,使用趨勢跟蹤指標,作為第一重濾網,辨識主要趨勢;再在小周期中,使用震蕩指標,作為第二重濾網,辨識調整走勢;最後用小周期中的突破型K線,作為第三重濾網,辨識三重過濾完成與否。下面我們就以日線級別做多交易為例展開講解。

第1節 第一重濾網的相關概念

埃爾德最初在大周期中,使用MACD柱,作為第一重濾網,辨識主要趨勢。如日線級別做多時,使用周線MACD柱,作為第一重濾網,辨識主要趨勢。周線MACD柱向上執行,認為主要趨勢向上,市場處於多方交易區間;周線MACD柱向下執行,認為主要趨勢向下,市場處於空方交易區間。

下圖中,紅色背景區域,對應著周線MACD柱在不斷向上執行,表示主要趨勢向上,市場處於多方交易區間;綠色背景區域,對應著周線MACD柱在不斷向下執行,表示主要趨勢向下,市場處於空方交易區間。圖中能直觀看出,周線MACD柱向上執行時,對應著一段上漲走勢;周線MACD柱向下執行時,對應著一段下跌走勢。

日線級別做多時,三重濾網交易系統首先要求周線MACD柱必須是向上執行的,也就是市場必須處在多方交易區間。借助第一重濾網,過濾掉下跌走勢,只保留上漲走勢,使優勢開始向做多的一方靠攏。

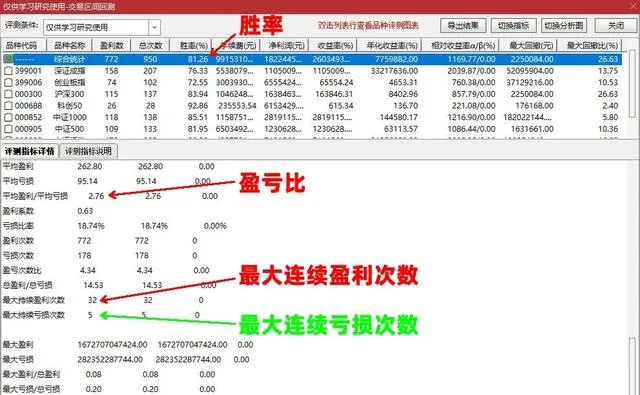

埃爾德使用周線MACD柱劃分交易區間的合理性與有效性,能得到歷史回測結果的驗證。例如我們在上證指數、深證成指、創業板指、科創50、滬深300、中證500、中證1000這七大指數上,使用上述交易區間做一個簡單回測。交易方式采用進入多方交易區間當天按收盤價買入、進入空方交易區間當天按收盤價賣出,初始資金100萬,交易費率按千分之2計,回測時間段為各指數起始至2024年7月1日。回測結果如下圖所示。

可以看到,勝率81.26%,盈虧比2.76,最大連續盈利次數32次,最大連續虧損次數5次。這個回測結果,量化驗證了埃爾德使用周線MACD柱劃分交易區間的合理性與有效性。

但同時,上述的合理性與有效性,只是理論上的合理與有效。因為,在日線周期中用到周線狀態時,如果不對每天的周線狀態進行還原,中間就會存在一些虛假訊號和訊號消失。所謂虛假訊號,就是當天沒有出現過的訊號,事後時卻出現了。所謂訊號消失,就是當天實際看到的訊號,事後卻消失不見了。

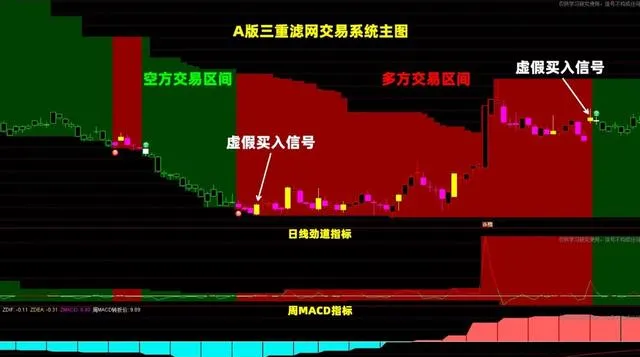

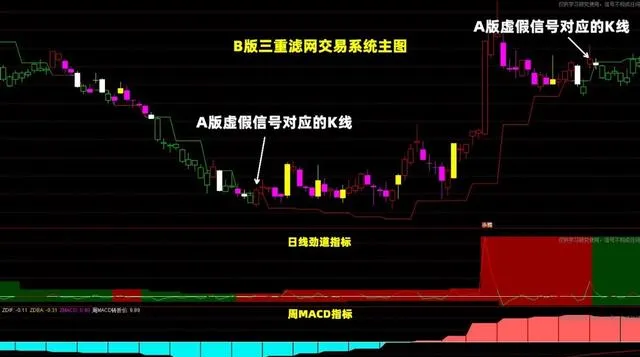

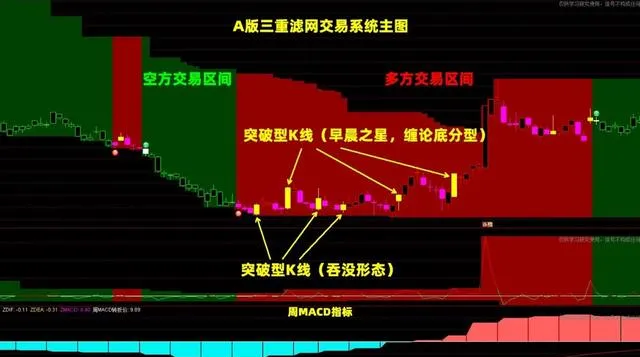

配合學習所提供的A版主圖,是使用周線MACD柱劃分交易區間,且沒有對每天周線MACD柱的狀態進行還原。B版主圖,也是使用周線MACD柱劃分交易區間,但對每天周線MACD柱的狀態進行了還原。如果你將同一段走勢,在A版和B版中,對照看一下的話,就可能在A版中發現一些虛假訊號或訊號消失。

以虛假訊號為例,在下面A版主圖中,白色箭頭指向的K線,都顯示為黃色實心K線,這是三重過濾完成訊號,也是三重濾網交易系統的買入訊號,但這兩個訊號都是事後出現的虛假訊號。

在下面B版主圖中,上面白色箭頭所指K線,當天實際都顯示為紅色空心K線,當天並沒有出現過三重過濾完成訊號。上圖中的兩個買入訊號,就是事後出現的虛假訊號。所以,任何交易技術,只要在小周期中使用大周期的資訊,就必須對大周期的資訊進行還原,否則事後看到的部份訊號就會與實際不符。關於虛假訊號及訊號消失的出現原因及解決辦法,會在後面內容中具體講解。

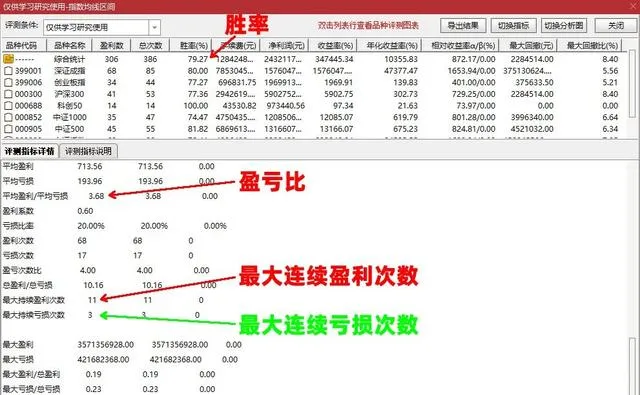

另外,埃爾德後期改用26周指數移動平均線,作為第一重濾,辨識主要趨勢。26周指數均線不斷向上執行,認為主要趨勢向上,市場處於多方交易區間;26周指數均線不斷向下執行,認為主要趨勢向下,市場處於空方交易區間。我們也按前面的回測方法,在七大指數上,用26周指數均線所劃分的交易區間,做個簡單回測。回測結果如下圖所示。

可以看到,勝率79.27%,盈虧比3.68,最大連續盈利次數11次,最大連續虧損次數3次。這個回測結果,量化驗證了埃爾德使用26周指數均線劃分交易區間,同樣具備理論上的合理性與有效性。

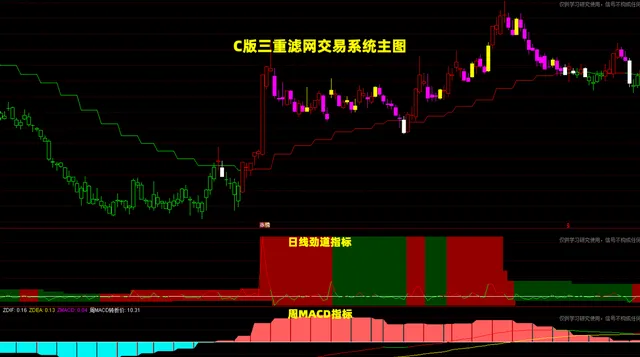

配合學習所提供的C版主圖,就是使用26周指數均線劃分交易區間,並且對每天26周指數均線的狀態進行了還原,如下圖所示。

由於周線MACD柱本身就源於12周和26周指數均線的數學運算,所以,如果你將同一段走勢,在B版和C版中,對照著看一下的話,就會發現B版相對靈敏但不夠穩定,C版相對穩定但訊號滯後。至於如何取舍,還需要看後續各自最佳化後的效果。

第2節 第二重濾網的相關概念

周線MACD柱向上執行時,也就是市場處於多方交易區間時,通常使用震蕩指標,作為第二重濾網,辨識多方回呼。我們這裏使用埃爾德發明的勁道指標,作為第二重濾網,去辨識多方回呼。勁道指標是當天漲跌金額與成交量相乘後的2日指數移動平均值,相對比較靈敏。

周線MACD柱向上執行時,如果勁道指標小於零,就表示市場處於多方回呼階段。例如下面主圖K線顯示為洋紅色實心K線時,就對應著周線MACD柱在向上執行且勁道指標小於零,表示當天處於多方回呼階段。

根據上漲走勢的定義,市場處於多方交易區間時,低點往往不會創出新低,而高點往往會創出新高。所以,多方回呼結束後,價格向上突破前期高點並創出新高,就是一個理論上可預期的走勢。

第3節 第三重濾網的相關概念

多方回呼後,出現的第一根突破型K線,就是三重過濾完成訊號,也是三重濾網交易系統的買入訊號。所謂突破型K線,就是最高價高於前一根K線最高價的K線。

部份突破型K線類似於蠟燭圖技術中的早晨之星或纏論中的底分型,這類突破型K線的最高價與最低價,都高於前一根K線的最高價與最低價。部份突破型K線則類似於蠟燭圖技術中的吞沒形態,這類突破型K線的最高價高於前一根K線的最高價,而最低價則低於前一根K線的最低價。配合學習所提供的主圖K線,顯示為黃色實心K線時,就是三重過濾完成訊號,也就是三重濾網交易系統的買入訊號,如下圖所示。

綜上所述,做多時,三重濾網交易系統首先要求市場進入多方交易區間,然後要求出現多方回呼,之後出現突破型K線時,就是三重過濾完成訊號,也是三重濾網交易系統的做多買入訊號。

第二章 三重濾網交易系統的交易方式

三重濾網交易系統屬於右側回呼交易法,捕捉的是類似波浪理論調整A浪或C浪結束時的交易機會或纏論中的第2與第3類買入機會。三重濾網交易系統的交易方式簡單明了且成體系。

第1節 三重濾網交易系統的買入方式

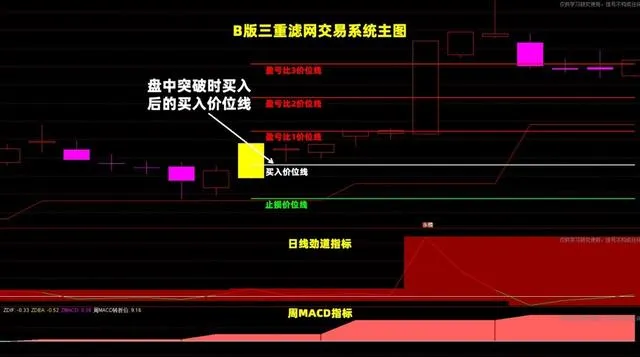

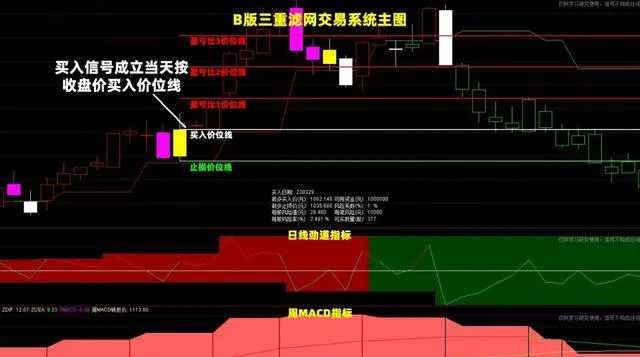

買入時,埃爾德使用盤中突破買入法,就是當天價格觸及前一根K線最高價上加1跳(1個價格最小變動單位)時,就下單買入。例如下圖中的白色橫線,就是根據盤中突破買入法,自動畫出的買入價位線,其價格為前一根K線最高價上加1跳。

具體操作時,埃爾德透過設定買入條件單的方式進行下單。如果當天處於多方回呼階段,他將當天最高價上加1跳作為觸發價,設定買入條件單。次日如果觸發買入條件單,就會自動下單買入,否則,就刪除並重新設定買入條件單。

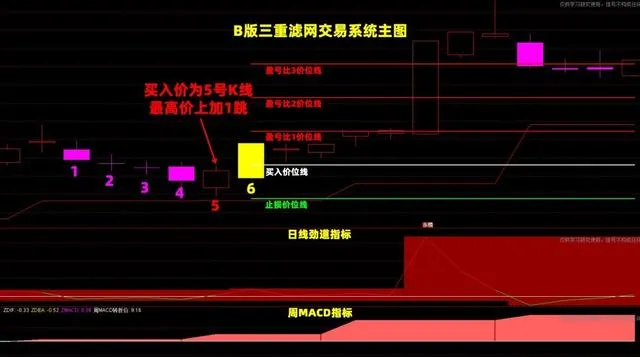

例如下圖中,最初是1號K線盤後顯示為洋紅色,表示當天處於多方回呼階段,這時,就將1號K線最高價上加1跳作為觸發價,設定買入條件單。次日2號K線沒能觸發買入條件單,盤後就需刪除並重新設定買入條件單,這時的觸發價就是2號K線最高價上加1跳。之後的3號、4號、5號K線都沒能觸發買入條件單。直到6號K線才觸發,從而會下單買入,這時的買入價為5號K線最高價上加1跳,如下圖所示。

需要註意的是,在實際使用埃爾德所用的這種盤中突破買入法時,如果你對當天的走勢判斷不準,當天收盤時就有可能會出現買入訊號的消失。也就是盤中突破時看到的買入訊號,到收盤時有可能會消失,因為訊號最終是以收盤時的狀態為準。這裏之所以說有可能,在於是否出現,主要取決於個人的判斷與決策。即使出現,交易的結果也不一定是虧損的;不出現,交易的結果也不一定是盈利的。

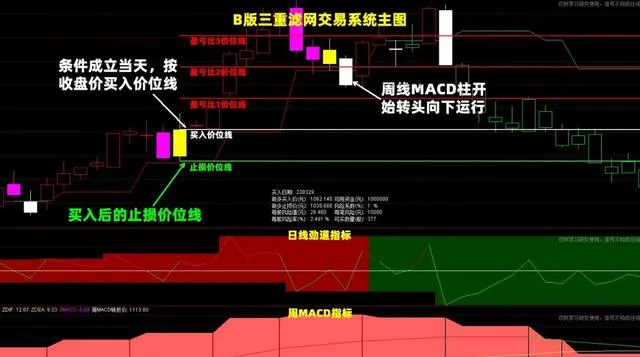

另外,如果在收盤時按收盤價買入,就不會存在買入訊號的消失問題。例如下圖中的白色橫線,就是按照收盤時按收盤價買入後,自動畫出的買入價位線,其價格為買入訊號成立當天的收盤價。後面在通達信中做回測時,買入方式都會采用這種買入訊號成立當天按收盤價買入的方式。

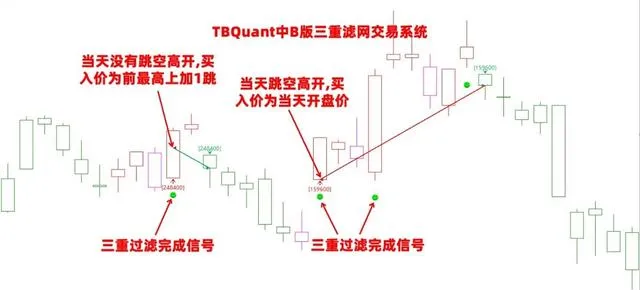

同時,盤中突破時,埃爾德是使用市價買入,實際成交價會是當天開盤價與前一根K線最高價上加1跳中的最高值。例如,下圖中的2筆交易,都是使用市價買入,前1筆交易,當天沒有跳空高開,所以成交價就是前一根K線最高價上加1跳。後1筆交易,當天跳空高開,成交價就是當天開盤價。後面在程式化交易軟件TBQuant中做回測時,買入方式都會采用這種盤中突破時按市價買入的方式。

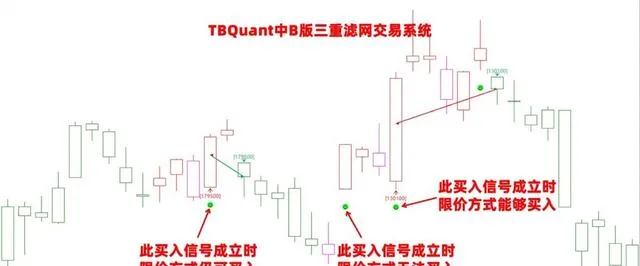

如果不想使用市價買入,而是采用限價方式,例如,限定買入價必須是前一根K線最高價上加1跳。那麽上圖中交易機會的交易結果,就會變成如下圖所示。前1筆交易,下單後仍能買入。後1筆交易,由於跳空高開且未回補缺口,所以下單後無法買入。會在之後的交易機會出現時入場。由此可見,買入方式不同,交易機會和交易結果就會不同。

第2節 三重濾網交易系統的賣出方式

埃爾德講述的賣出方式,比較具體的有兩種:一種是止損賣出,將買入當天與前一天最低價中的最低值下減1跳,作為止損價。例如下圖中的綠色橫線,就是買入後自動畫出的止損價位線,其價格為買入當天與前一天最低價中的最低值下減1跳。後續如果觸及或跌破止損價位線,就需止損賣出。

另一種賣出方式,是周線MACD柱開始轉頭向下執行時就賣出。例如上圖中的白色實心K線,就是周線MACD柱開始轉頭向下執行的訊號,出現時就應及時賣出。這時的賣出,交易有可能是盈利的,也有可能是虧損的。

第3節 三重濾網交易系統的資金管理

三重濾網交易系統的資金管理方式,使用的是2%和6%法則。所謂2%法則,就是單筆交易所承擔的風險,不能超過可用資金的2%。所謂6%法則,就是每月虧損金額,不能超過可用資金的6%,達到或超過,當月應停止交易。

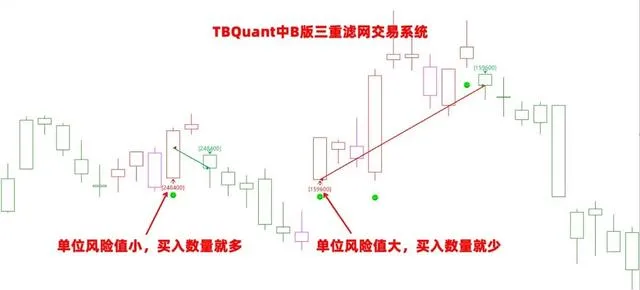

具體使用2%法則時,先用買入價減去止損價,得到這筆交易的單位風險值;後將可用資金乘以2%再除以單位風險值,就得出這筆交易的可買數量。單位風險值低,可買數量就多;單位風險值高,可買數量就少。例如下圖中的2筆交易,前1筆交易的單位風險值高,所以買入的數量就少。後1筆交易的單位風險值低,所以買入的數量就多。但這兩筆交易所承擔的風險金額基本是相同的。

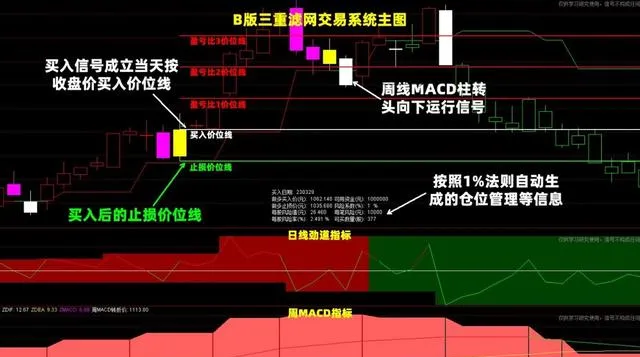

2%法則是透過倉位管理進行風險控制。實際使用時,建議采用1%法則,也就是單筆交易所承擔的風險,不超過可用資金的1%。配合學習所提供的主圖中,就是按照1%法則,自動生成各類資金管理資訊,如下圖所示。

第四節 三重濾網交易系統的最佳化思路

如果看過上述交易方式的回測報告,我們就會了解到,上述交易方式基本上屬於一種趨勢跟蹤策略。趨勢跟蹤策略的特點是年化收益率和盈虧比相對較高,但勝率相對較低。由於勝率相對較低,所以連續虧損次數會比較多,且資金回撤振幅會比較大。

如果我們想要提高勝率,首先可以考慮在保留原有交易方式的基礎上,將上述趨勢跟蹤策略最佳化成波段型交易策略,看看勝率如何。例如下圖是在TBQuant中使用趨勢跟蹤策略的交易結果。圖中紅色連線表示交易盈利,綠色連線表示交易虧損,連線端點為買入與賣出的時點。圖中顯示有3筆交易,前2筆止損賣出,後1筆止盈賣出。

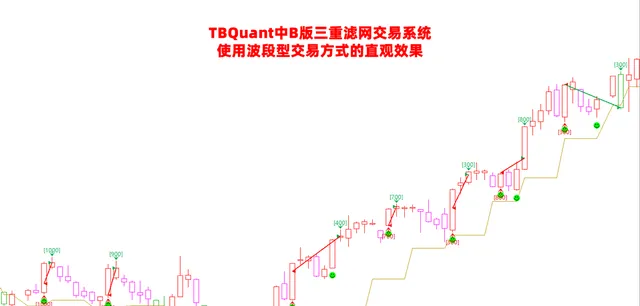

我們在保留原有交易方式的基礎上,將上述趨勢跟蹤策略最佳化成波段型交易策略後,上圖中交易機會的交易結果,就會變成如下圖所示。上圖中的前2筆交易,由虧損變成盈利。上圖中的第3筆交易,仍是盈利的,但盈利振幅大幅降低。並且,由於第3筆交易提前賣出,所以後面又陸續增加了4次交易機會,其中3次盈利1次虧損,如下圖所示。

如果看過上述波段型交易策略的回測報告後,我們就會發現,波段型交易策略的特點是勝率相對較高,但年化收益率和盈虧比較低。由於勝率相對較高,所以能夠減少連續虧損次數,降低資金最大回撤振幅。

如果想要各項指標均衡表現,我們這時就可以考慮發揮波段型交易策略與趨勢跟蹤策略各自的優勢,將二者進行組合使用。組合使用後,上圖中交易機會的交易結果,就會變成如下圖所示。交易又變成3筆,前2筆交易,一半倉位獲得波段型收益,另一半倉位則保本出局。第3筆交易,一半倉位獲得波段型收益,另一半倉位則獲得趨勢型收益,如下圖所示。這時如果再看一下回測報告的話,就會發現各項指標的表現已趨於均衡。

上述策略最佳化方法,也許是本套教程的價值所在。這些方法簡單合理,並且不涉及任何參數的最佳化,故具有一定的普適性,包括C版最佳化時也都是使用26周指數均線。但也會給大家提供一份【C版使用不用指數均線時的效果匯總表】,供大家了解與研究。

第三章 A版三重濾網交易系統歷史回測

A版使用周線MACD柱劃分交易區間,且沒有對每天周線MACD柱的狀態進行還原。

第1節 通達信中A版歷史回測

通達信中做回測,介入價位只有收盤價、開盤價、中間價三種選項,建倉規則也只有全部資金開倉、部份資金開倉、固定資金開倉、固定數量開倉四種選項。

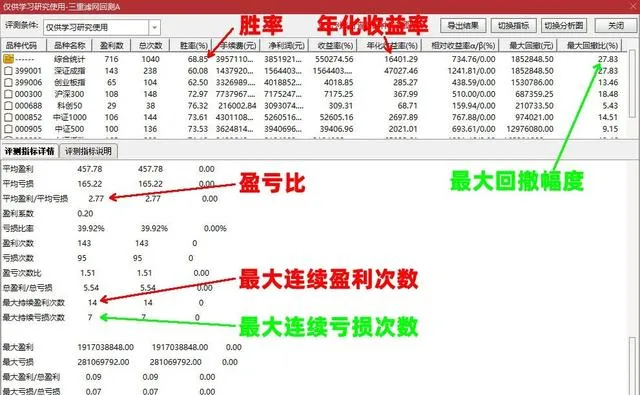

所以,我們在通達信中做回測時,選擇使用買入訊號成立當天按收盤價買入、跌破止損價或周線MACD柱開始轉頭向下執行當天按收盤價賣出、每筆交易都使用全部資金開倉的方式,在七大指數上用A版進行回測。回測結果如下圖所示。

可以看到,勝率68.85%,盈虧比2.77,最大連續盈利次數14次,最大連續虧損次數7次,最大回撤振幅27.83%。

第2節 TBQuant中A版歷史回測

在TBQuant中,我們完全采用埃爾德所用的交易方式進行回測,也就是采用盤中突破時按市價買入、跌破止損價或周線MACD柱開始轉頭向下執行當天按收盤價賣出、資金管理采用1%法則的方式,在七大指數上用A版進行回測。回測結果如下圖所示。

可以看到,勝率71%,盈虧比2.98,最大連續盈利次數55次,最大連續虧損次數13次,最大回撤振幅9.15%。

由於A版沒有對每天周線MACD柱的狀態進行還原,所以中間會存在一些虛假訊號和訊號消失。下面我們先談談虛假訊號和訊號消失的出現原因及解決辦法,然後再用B版進行回測,以供對比。

付費閱讀贈送文中所用通達信版指標,各號同名歡迎關註以了解更多。內容原創並已確權,未經授權,請勿以任何形式轉載!