今天和大家講解一家折疊屏 UTG龍頭- 凱盛科技600552

摘要:

看點一、國產UTG一體化龍頭,新材料平台產品不斷升級

看點二、UTG已成為折疊屏蓋板主流套用方向

看點三、公司自主研發30微米UTG,二期產能逐步釋放

看點四、新材料業務「小而美」,高附加值新材料放量在即

看點五、鋯系列,可用於固態電池

看點六、矽系列,球形矽微粉產能釋放增厚凈利潤

看點七、期權激勵計劃

正文

看點一、國產UTG一體化龍頭,新材料平台產品不斷升級

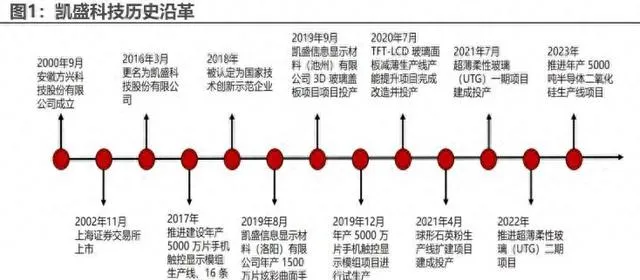

凱盛科技是中建材旗下顯示與套用材料上市平台。公司於 2000年成立,以浮法玻璃和ITO導電膜玻璃起家,後續經過三個發展階段:

1)股權變更,以舊換新,切入新材料賽道;

2)收購整合,進軍新型顯示領域;

3)持續收購整合,深化主業發展,逐步形成如今的「顯示+套用材料」雙主業模式, 並且是其控股股東凱盛科技集團「3+1」戰略中的「顯示材料和套用材料」重要的研發、制造平台。

目前公司正在深入推進 UTG叠代技術、螢幕定向發聲、玻璃基Mini-Led背光、高強透明微晶玻璃加工、車載智能駕艙、高純合成二氧化矽、電子級矽溶膠、納米復合氧化鋯等多種新技術開發。新材料平台產品不斷升級,未來可期。

看點二、UTG已成為折疊屏蓋板主流套用方向

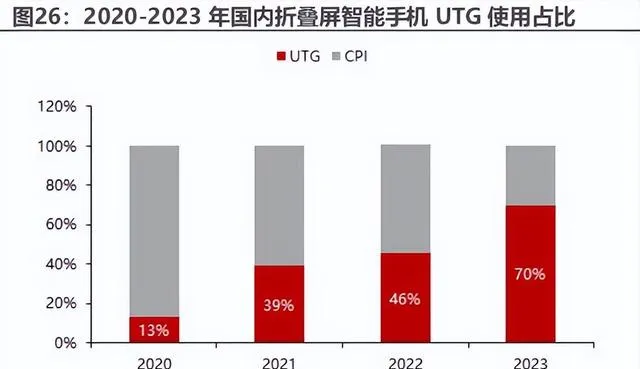

折疊屏進入快速滲透期,全球折疊屏手機出貨量將從 2022年的1310萬台增長至2027年的1.015億台,CAGR達50.6%,國內品牌推新速度加快、市場增速更高,期待折疊機新機型密集催化。UTG已成為折疊屏蓋板主流套用方向,國內折疊屏智能電話UTG使用占比從2020年的13%上升至2023年的接近70%。

看點三、公司自主研發30微米UTG,二期產能逐步釋放

UTG產業鏈進入壁壘主要體現在原片技術開發,公司自主研發的30微米UTG,是國內唯一覆蓋「高強玻璃—極薄薄化—高精度後加工」的全國產化超薄柔性玻璃產業鏈。二期1500萬片/年產能部份產線已進入聯線偵錯狀態,Q2具備試生產條件,根據已有良率水平、同口徑折合6.9寸產能,預計可以達專案計劃一半產能。並已在市場方面匯入例如LGD、三星等多家下遊面板和終端廠商的客戶資源池。

看點四、新材料業務「小而美」,高附加值新材料放量在即

公司廣泛布局小而美的新材料細分市場,主要包括矽系列(高純合成石英砂 +球形石英粉)、鋯系列(電熔氧化鋯+矽酸鋯+穩定鋯)、鈦系列(納米鈦酸鋇)以及其他新材料(稀土拋光粉+空心玻璃微珠)。2014-2023年公司套用材料板塊收入CAGR達15%。

上述公司進入的大部份新材料細分領域的國內市場格局在布局初期都存在「市場被海外進口產品或體量較小的企業占據」的特點,具有較大國產替代空間。

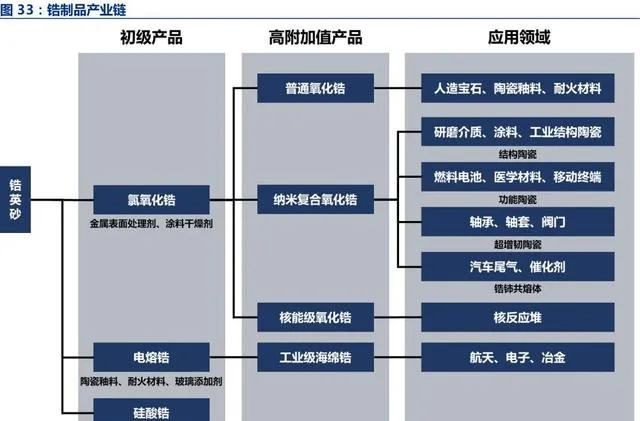

看點五、鋯系列,可用於固態電池

公司鋯系列收入體量過十億量級,主要產品為電熔氧化鋯、矽酸鋯,納米復合氧化鋯可用於固態電池電解質、固體燃料電池的摻雜材料,期待高附加值納米復合氧化鋯放量。

看點六、矽系列,球形矽微粉產能釋放增厚凈利潤

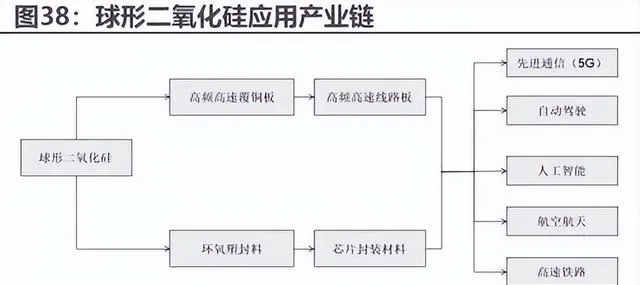

公司矽系列主要包括光伏坩堝及半導體。 2023年報顯示,半導體封裝用高純超細球形二氧化矽和拋光液已透過國內外客戶驗證,形成小批次銷售,23年已建成/在建電子封裝球形粉體材料分別2400噸/6000噸。未來球形矽微粉產能釋放增厚凈利潤,關註AI催化Low-α球矽、球鋁需求。

光伏領域,高純二氧化矽提純法套用光伏坩堝、合成法套用半導體, 2023年報顯示公司高純石英砂完成產線建設,並落地年產5000噸光伏用高純石英材料生產線。

看點七、期權激勵計劃

2023年12月公司推出股票期權激勵計劃(草案),2024-2026年公司扣非歸母凈利潤考核目標分別為1.89、2.70、3.14億元,考核目標扣非歸母凈利潤高增(對應2021-2026年公司扣非歸母凈利潤CAGR達37.1%),期待公司新業務UTG及高純石英砂貢獻利潤增量。

風險提示:

UTG進展不及預期;套用材料專案進展不及預期;消費電子需求下滑風險。

參考資料:

20240517-民生證券-凱盛科技-600552-深度報告:材料平台,一日千裏

【免責聲明】以上內容僅供您參考和學習使用,不作為買賣依據,據此操作風險自負!投資有風險,入市需謹慎。本文觀點由九方智投賀國慶(登記編號:A0740622100001)