確定性往往能影響一家公司的安全邊際。

而海上風電中的海纜就是一個確定性極高的行業。

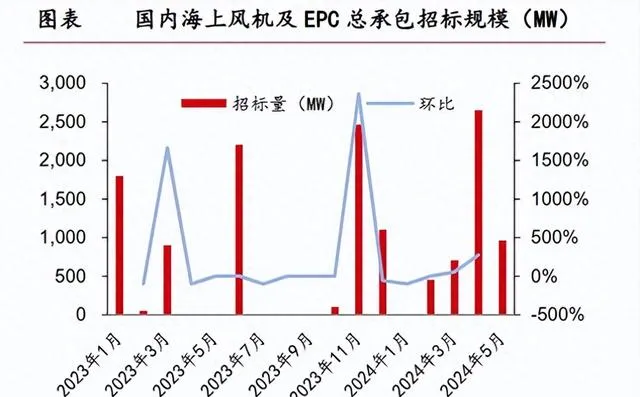

從整個行業看,海纜行業的景氣度與招純量息息相關。今年1-7月,國內海上風機招純量為4.79GW,同比增長12.2%,繼續保持增長態勢。

並且隨著江蘇、廣東重新開機了海上風電專案的核準,今年國內的海上風電招純量有望達到15GW。

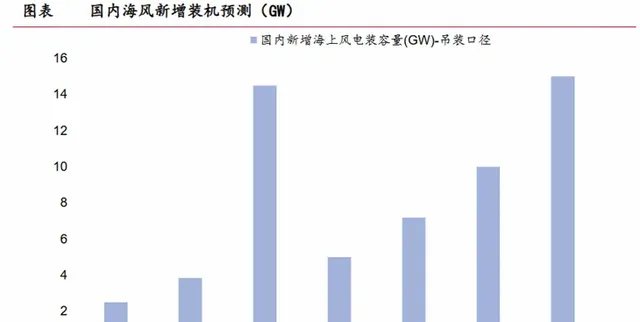

除了招純量,目前海上風電專案的開工量也迎來了小高峰。

2024年開年至今國內海上風電新開工專案合計已超過了5GW,預計下半年新開工專案有望超過10GW。

另外,預計還有9GW有望在今年裝機,裝機量同比增速預計可超30%。

此外,目前海上風電專案已經發展到了大型化、深海化 的階段,這就意味著海纜的需求量也會隨之上升,從而進一步拉升海纜企業的業績。

和其他電力器材企業一樣,只有實力夠硬的企業才更有把握拿下訂單。

對於一個海纜企業,實力是透過掌握的碼頭資源、專案經驗和先進技術來體現的。

1、碼頭資源

一個海上風電所要用到的海纜數量是十分龐大的,為了提高專案的建設速度,就需要海纜企業將工廠建在碼頭或者海岸旁邊,以提高運輸效率並降低運輸成本。

近幾年,國內的海纜企業陸續布局了不少產能基地:

像東方電纜主要布局在浙江、廣東兩地,中天科技和亨通光電主要布局在江蘇、廣東兩地, 都是海上風電專案核準較為密集的區域。

2、專案經驗

出於對安全性的考量,海纜專案的招標會對海纜企業的資質和經驗要求較高,一般具有較多相關海纜專案經驗的廠商的中標率會更高一些。

就產值而言,東方電纜、中天科技和亨通光電排在了第一梯隊, 預計2024年產值可分別達到91億元、95億元和55億元,專案經驗也比較豐富,有較強競爭力。

3、先進技術

目前,第一梯隊中的海纜企業在高電壓等級產品中的優勢要遠超其他廠商,目前能達到500kv以上的水平。

並且隨著海上風電深海化發展,對高電壓海纜的需求將更為迫切,屆時頭部企業的有利競爭將會更加突出。

基於此,海纜行業的競爭格局在未來大概率還會保持相對穩定。

而對於排在第一梯隊的東方電纜、中天科技及亨通光電而言,海外市場已經成了另一塊必爭之地。

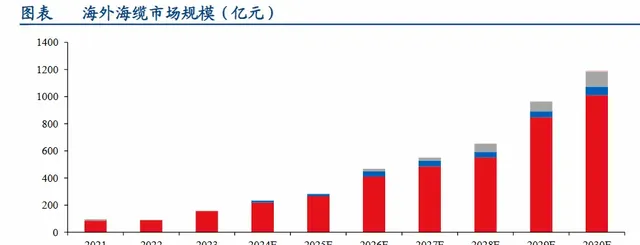

預測2024-2030年,歐洲、北美和亞洲(除中國)新增裝機的復合年均增長率將分別達到25.3%、22.9%和27.9%。

根據各地區已公布的規劃,歐洲的裝機容量目標是最高的,達到了110GW。

國內海纜廠商的出海也較早選擇了歐洲地區。東方電纜、中天科技和亨通光電都已在歐洲建廠。

其中東方電纜和中天科技均同時具有海纜生產與敷設能力,有望在市場中占據更多的優勢。

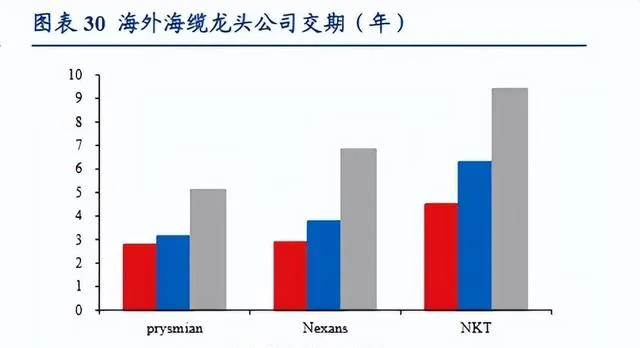

不過國內廠商進入歐洲海纜市場還是有一定難度的,目前歐洲海纜市場基本由意大利Prysmian,法國Nexans和德國NKT占據,這三家公司的市占率合計達到了80%。

但是隨著歐洲裝機需求的猛增,海外頭部海纜廠商訂單交付能力不足的問題已經出現。

截至今年一季度,Prysmain已積壓海纜訂單131億歐元,Nexans已積壓高壓訂單67億歐元,NKT已積壓高壓訂單115億歐元(其中海纜訂單約為46億歐元)。

2023年三家公司的平均交期已經上升到5-9年,訂單積壓壓力極大。

雖然各公司都開啟了擴產,但是短期內擴產產能難以釋放。

對於國內廠商來說,尤其是東方電纜和中天科技,這是個好時機,可以憑借產能補充打入歐洲市場。

相比以上兩家公司,亨通光電在歐洲市場的優勢並不明顯,公司把出海重心更多放在東南亞市場上。

2021-2023年,亨通光電陸續中標了越南、泰國多個海纜專案,積累了豐富的業務經驗。

預測到2030年亞太地區(除中國)海上風電新增裝機有望突破10GW,說明留給亨通光電的市場空間還是很大的。

此外,從財務角度分析,亨通光電還是具備不少優勢的。

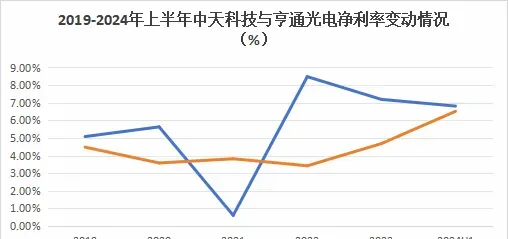

2019-2022年,中天科技和亨通光電的毛利率都維持在16%-18%的水平。

這期間國內海纜招純量及開工量還未達到高峰期,亨通光電的凈利率波動要遠遠小於中天科技,說明亨通光電的期間費用控制能力是很強的。

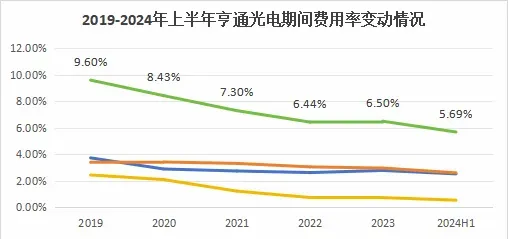

公司的期間費用率從2019年的9.6%下降到今年上半年的5.7%,其中財務費用率下降較多,達到1.9個百分點。

這說明公司具備風險意識,在近幾年公司盈利能力有所削弱的情況下,及時調整了負債比例,降低了現金流風險,2024年中報顯示,公司的有息負債率已經下降到48.4%。

近幾年亨通光電的凈利潤也表現出了很強的增長韌性。

2019-2023年,公司的凈利潤復合年均增速達到9.6%,今年上半年公司實作凈利潤16.1億元,預計全年凈利潤較去年仍有增長。

這是由於公司的光通訊業務對總體業務有了明顯補足。在光通訊領域,公司具備一定的技術及產品優勢。

像400G光模組產品已經在市場上獲得批次運用,800G光模組產品已在領先交換機器材廠商透過測試,即將進入量產階段。

2019-2023年,公司的光模組業務營收增速達到了9.2%,從而在一定程度上熨平了公司的凈利潤曲線。

放眼未來,公司的業績增長仍有很大的確定性。

截至今年年中,公司海底電纜、海洋工程及陸纜等產品的在手訂單金額已達210億元,較2023年年底增長25億元。

總結一下, 隨著海上風電專案招標和開工加速,海纜企業的業績也有望被拉升,其中亨通光電憑借著多元化的業務布局在近幾年得到了快速發展,未來隨著210億元在手訂單的逐漸釋放,公司將擁有更大的發展空間。

關註小象說財,立即領取最有價值的【成長20:2024年最具有成長潛力的20家公司】投資報告!