來源:雪球

我覺得在這個位置,這個股價上,看多看空都是有道理的。看多的觀點可能集中在乳制品龍頭地位穩固、賽道長期增長可期、品牌和規模效應等,看空的角度多是出生人口、龐大的資產負債表、乳制品無差異性等。股價上的表現可能更多采取了看空者的結論。自二季度以來,伊利隨食品飲料大盤迎來一波慘烈的屠邊下跌,毫無反抗,雖在預期之中,但當一眾食品飲料公司慘烈的中報呈現在眼前的時候,我相信自上而下,應該都是有很大觸動,畢竟食品飲料是典型的後驗指標,是典型的關系廣大人民群眾生活幸福程度的指標,它的崩盤,不可能讓人無動於衷。

我覺得這個時候,去討論伊利下季度業績如何,今年業績如何,明年上下遊能否有所反轉,是投資研究的一部份工作,這裏面涉及很多供給需求、人均可支配收入甚至宏觀環境的預測和分析。我從21年開始看伊利到今天,也是在逐漸增加觀察這家公司的角度,思考多項指標背後的經濟意義。看了大家很多文章,其中有一個角度展開的並不多,即關於資本開支、資本周期回報等相關問題,我試著從這個角度進行一些延展和探索,希望能給投資人一些啟發或者說警示吧。

馬拉松資產管理公司曾將他們多年的投資理念匯聚在一本書中,這本書的名字叫【資本回報】。我跟很多朋友推薦過這本書,我自己已經讀了兩遍,目前還在學習中,這本書給我的啟發還是非常大的。書中提到,馬拉松公司尋求在行業資本周期的兩個階段進行投資。在那些被稱為「增長型」的股票中,馬拉松尋找那些高投資回報能比大多數公司預期持續更久的公司。在這裏,好公司努力不變成一個平庸的公司。在低回報,或「價值型」股票中,我們的目標是尋找那些改善的潛力被廣泛低估了的公司。在這種情況下,公司向平庸公司回歸的速度或「衰減率」,常常被市場參與者錯誤的估計了。這段話的內涵其實極其深刻,我曾和很多朋友聊過消費品要投兩頭的思路,即一個消費企業從無到有的增長階段需要經過匯入期、成長期、平台期和衰退期,最好投資於他的高爆匯入期或者成熟衰退期,因為這兩個時期公司往往會因為種種原因被錯誤定價,提供超額回報的機會遠好於中間兩個時期,後者,即中間兩個階段的公司業績,早就被市場用小算盤按的結結實實的。這個理念就是出自於馬拉松公司的這段話。書中有個圖,我畫出來是這樣子:

圖中兩條歪的黑色曲線是馬拉松資本尋找的機會,紅色曲線是市場線性外推的預期。我鬥膽瞎說,伊利適用於下面的這條曲線。低估逆轉的定價發生錯誤,往往來源於市場忽視了競爭導致行業下降所帶來的有利變化,比如,整合或破產導致較弱的競爭對手離開;某個桀驁不馴的寡頭可能厭倦了過度競爭而開始享受和平共處的降臨;以及低回報公司所經歷的資本周期的潮起潮落。

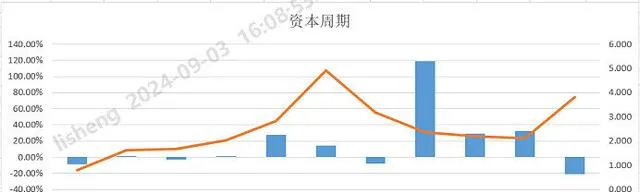

商業世界存在一個簡單的規律,即供給小於需求時,價格上漲,帶來超額利潤,廠家擴大經營,吸引了更多資本進入;而更多資本的進入必然導致供給增多,超過需求,從而導致均衡價格的下降,企業破產,資本逃離,即熊彼特所說的「創造性淪陷」。乳制品行業目前就處在這種上遊供給過剩,下遊需求不足的階段,某種角度上講這就是一種新冠後遺癥。之前我在雪球的一個討論中提到,投資界低估了地產下行對消費的影響,而產業界可能更多高估了疫情放開後對需求的預測。我從資本開支及與股價的對應關系方面著手,看看過往發生的事實能否帶來一些啟發。數據上,我采用現金流量表中,購建固定資產、無形資產和其他長其資產支付的現金/固定資產折舊、油氣資產折耗、生產性生物資產折舊+無形資產攤銷,(21年開始新增了使用權資產攤銷,我加在一起錄入到21年及以後的無形資產攤銷欄目中了。這些數據都來自於年報中現金流量表極其補充表,經濟意義即公司每年除維護性資本開支外,作為新增產能的資本開支強度如何)得到一個比例。然後用伊利每年股價的漲跌幅減去滬深300這個基準業績的漲跌幅,得到伊利相對於基準的超額收益,時間段采用2014年至今。把「比例」和「伊利相對於基準的超額」,這兩組數碼匯總,得到下面這樣的數據表格和圖片:

我想看看我們是不是能夠得到如下一些結論性質的資訊:

1、伊利股份自2014年以來,大概經歷了2個大的資本開支周期,即2014年前和2019年前,業務上對應的應該是2014年液態奶和酸奶(安慕希)產能的擴張和2019年液態奶和奶粉產能的擴張,2014年帶來的大單品安慕希最終成長為200億銷售額大單品,目前奶粉全口徑業務規模已約275億(2023年年報)。兩輪資本開支使伊利的產品結構相對於其他友商而言更加全面,更加均衡或者說更加脫離了對白奶這種初級農產品分發業務的影響。

2、伊利近10年資本開支中位數約為2倍左右,自最近一輪資本開支以來,其強度以逐年下跌,根據2024p的數據,其比例已跌至0.803,是近十年來最低。且公司已在各種場合多次表示,後面資本開支依然會保持逐年降低的總基調;

3、從資本開支與股價表現的關系來看,資本開支高點往往帶來超額收益的較低值,如2014年和2019年。看過去,隨著擴張性資本開支逐漸降低,公司股價相對於指數出現了較好的超額收益,即2016和2017年的表現。經典的資本周期理論認為,資本的大幅提高,會降低行業及公司的投資回報率,這一點,從過往伊利的數據上來看是反映了這樣的關系的。然而最近一次資本開支後,伊利的股價超額收益連續走低,還沒有看到反轉的可能。但根據資本周期理論,當行業的資本撤離,行業內開始出現規模性的重組和破產後,只要需求沒有大幅下滑,行業的均衡價格依然會回歸,帶來投資回報的提升。當然,影響股價的因素非常多,我們在這裏只觀察資本開支強度與其對應關系。

我之前曾在我寫的那篇「伊利股份:我們可能正處U型估值的底部」裏,提到了很多國外優秀快消品公司在行業進入成熟期後公司的資本開支動作、股東回報動作及表現。普世價值證明,當行業的頭部玩家開始放棄對規模的盲目追求,轉而尋求有質素的發展,重視對股東回報提升的方向後,其估值的回歸和提升是一種必然。最近最鮮明的例子是港股的中概,坦率的說我覺得中概從今年開始的一輪小周期的回歸,幾乎就是靠這些公司自己把自己買回來的。股東回報剛開始做的時候沒什麽感覺,但如果持續時間長了,其產生的效果和沒有股東回報的公司之間,差異巨大。某種角度上說,21年對中概的打擊,也在限制他們的資本開支(即反對無序擴張,那時候中概公司是不斷的投入,想把自己變成八爪魚的),這些節省下來本來可能用於投入和擴張的資金,最終變成了對股東的回報,其股價和估值的回升是必然。

所以站在這個時點上,從我個人角度而言,我依然選擇繼續持有伊利。上遊供給的問題,下遊需求的問題,確實都重要,但我認為,伊利這家公司,是有能力也有意願把節省下來的資本開支更多進行股東回報,並且隨著行業資本密度的下降,反轉是早晚的事,我可以陪她。萬科虧損60%的時候我出掉了,並非因為虧損過大或別的什麽原因,核心是在地產這種高杠桿,反身性行業,萬科是有可能沒的,這種終極風險我應該規避。更何況地產即使出清了產能,現在大家都不拿地蓋新房了,但存量的房子卻是個天量。牛奶這種快消品是有保質期的,過了就作廢處理,一把銷掉。房子呢,有保質期麽?70年。總不能把現在庫存的,沒賣出去的房子都炸掉吧。所以我覺得我選擇的乳制品這個行業,其賽道特性讓我可以有條件陪她走過這周期,這一點我依然非常確定。

有朋友和我聊到關於加倉或減倉的問題,比如多少價格會再補倉,多少價格賣出。坦率的說,我認為後續買入或賣出的操作,和股價跌到多少,幾乎沒有什麽關系了。並不是說股價跌到18、15或者12就要補倉買入或揮淚賣出。我覺得伊利後續的操作可能更多取決於以下幾點,而這些都和股價跌到多少毫無關系:

1、乳制品行業已經進入到穩定的雙寡頭競爭格局,伊蒙之間的競爭烈度是否會下降,會不會出現前文提到的某個寡頭厭倦了無休止的過度競爭,這可能也要取決於馬拉松公司在書中提到的所謂「未來的影子」。即,如果參與者認為競爭對手在未來的博弈中會進行報復,那麽他們就不太可能在當前的博弈中選擇背叛,那些管理層能夠顯示他們將如何對競爭行為作出反應從而來延長「未來的影子」的行業就是比較好的行業;

2、關於資本周期和股東回報的規劃,伊利是否言行一致。表現為上文分析的資本開支強度的逐步降低,節省下來的資金用於回購登出和分紅,以及擴充套件一些,可以觀察全行業廠家資本開支強度的變化。行業整體產能不再投放的時候,也可能會走出10年前啤酒行業曾走過的路,在現在諸多困難的不利局面下,一些哪怕較小的邊際發展的最佳化都會對公司的估值和市值帶來提升,形成市場共識的底部;

3、2025年,伊利將會釋出新一期五年規劃,理論上這也是潘總任期內最後一個五年規劃。面對現在這樣的局勢,潘總和管理層會進行什麽樣的戰略考量,我很期待。伊利是依然要追求規模的增長,一定要以規模為口徑做到全球第一的乳制品公司,還是轉而尋求對結構和利潤質素的持續最佳化,或者兩者兼而有之?這可能是一步非常關鍵的思考。我希望伊利可以借助行業目前的現狀,順勢降速換檔,站在公司長遠健康發展的角度,適時調整新的戰略目標。畢竟無論是我們的經濟體還是行業本身、資本市場本身,增量的時代已經確定過去,未來存量模型下最重要的是要找到適合公司的生存之道。相信在存量時代,好賽道的優秀公司依然能為股東帶來高質素的可持續回報。

關於對伊利的看法,篇幅所限就談到這裏了。相信大家今年都很難,無論是投資還是個人的工作、事業,大部份應該都是不太順利的。登高莫問頂,途中耳目新,做投資的這三年多,是一個不斷獲得長進,不斷收獲到新知識新事物的過程,這一點來說,其實我還是挺開心的。未來路還長,我們都繼續加油吧。著作權歸作者所有。商業轉載請聯系作者獲得授權,非商業轉載請註明出處。風險提示:本文所提到的觀點僅代表個人的意見,所涉及標的不作推薦,據此買賣,風險自負。