醫藥產業的歷史是拿來見證的,也是拿來突破的。

2023年,在GLP-1減肥藥的風口中,禮來扶搖直上,股價從年初的350美元左右,一路狂飆到最近的超過700美元每股,大幅上漲超過100%。

2023年5月,阿爾茨海默病新藥Donanemab 3期臨床研究成功,達到主要終點和所有關鍵次要終點。禮來市值一夜暴漲近256億美元,突破4000億美元市值。2023年8月,因GLP-1藥物在心血管領域的臨床試驗取得進展,禮來公司市值沖破5000億美金。

2024年1月4日,盤中禮來股價達到最高點635.67美元,市值達6034億美元,正式踏過6000億美元門檻;1月9日,禮來盤中再次突破632元,禮來市值再次突破6000億美元。

如今市值已超7000億美元,只用了8個月時間,禮來市值就上漲3000億美元。

禮來股價一路狂飆的密碼是什麽?以此速度,2024年,禮來市值能突破8000億美元嗎?

超級重磅拉動市值

禮來與諾和諾德爭奪「銷冠」

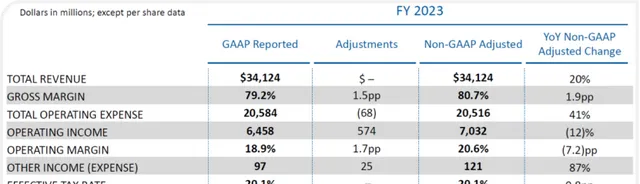

2024年2月6日,禮來公布了2023年業績,全年營收341.24億美元,同比增長20%,其中四季度營收93.53億美元,同比增長28%。

期末凈利潤52.40億美元,同比下降16%。其中利潤下滑的主要原因為研發投入增加,2023年禮來的研發投入為93.13億美元,相比去年提高了30%。

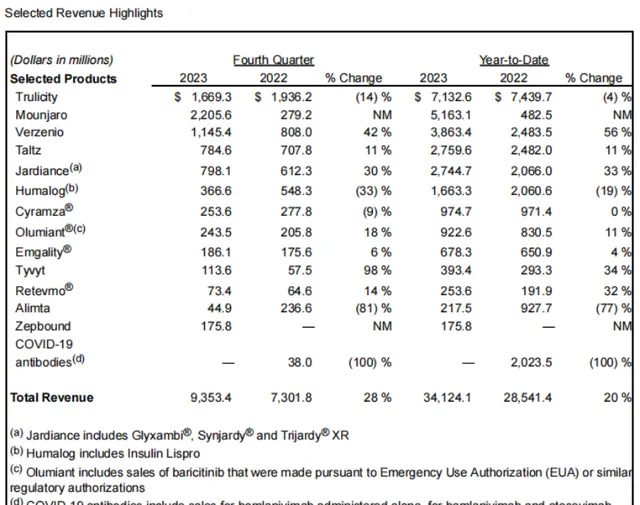

禮來的營收主要來自糖尿病,其中GLP-1類似物總營收達到125億美元,約占禮來營收的35%。 其中,新上市的Mounjaro(替爾泊肽的2型糖尿病版本)迅速放量,在2023年p時,銷售額為15.48億美元,而在Q3達到了驚人的14.09億美元,相較於Q2漲幅超60%,Q4銷售額為22.06億美元,全年銷售額為51.63億美元,同比增長970%,未來將是司美格魯肽的最大競爭對手。

此外,2023年12月5日開賣的Zepbound(替爾泊肽的減肥版本),不到1個月便創造了1.76億美元的收入。

以此增速,替爾泊肽將在今年超越度拉糖肽(2023全年銷售額為71.33億美元)成為禮來王牌第一產品。

2023年,禮來的替爾泊肽和諾和諾德的司美格魯肽在多線領域發生直接碰撞。

2023年11月8日,禮來公司宣布替爾泊肽已正式獲得美國FDA的減重適應癥批準,商品名為Zepbound。蒙特利爾銀行資本市場公司(BMO Capital Markets)在最新報告中表示,禮來的GLP-1藥物有望在2024年「主導」減肥市場。

Zepbound上市後,正式成為諾和諾德Wegovy(司美格魯肽的減重版本)的直接競爭對手。據了解,Zepbound上市後第四周的處方量就達到了22000份/周。相比之下,Wegovy和Ozempic在推出三四個月後處方量才超過22000份/周。

毫無疑問,替爾泊肽銷量快速放量是禮來股價上漲的重要因素。有分析師認為,這是禮來公司的特許經營權將在2024年占據主導地位的早期驗證。

此前已有現實世界數據表示,Mounjaro(替爾泊肽的2型糖尿病版本)在超重或肥胖患者中的減重效果優於Ozempic(司美格魯肽的糖尿病版本)。雖然這種現實世界的數據不屬於嚴格的頭對頭試驗,但也能夠為替爾泊肽的優秀減重效果做出重要背書。

為了能正式與Wegovy一戰高下,2023年4月,禮來公司率先啟動了對於諾和諾德的三期頭對頭研究,稱為SURMOUNT-5,在約700名超重或肥胖患者中考察替爾泊肽與Wegovy的對比患有與體重相關的合並癥但沒有2型糖尿病的患者。SURMOUNT-5預計於2024年底完成。

諾和諾德也不甘示弱,2023年11月,諾和諾德也啟動了一項糖尿病組合療法CagriSema(司美格魯肽復方制劑)與禮來公司的Zepbound三期頭對頭臨床研究。該三期臨床計劃入組800例肥胖或超重患者,預計2025年8月完成。

較量結果尚未出爐,禮來與諾和諾德的「銷冠」之爭仍在繼續。

有市場人士分析指出,未來幾年美國肥胖市場將繼續呈爆炸式增長,估計其價值可能高達2000億美元。預計到2030年,諾和禮來雙寡頭將占據該市場約80%的份額。

為了爭取更多的市場份額,新年伊始,禮來就在減肥藥服務上玩出了新花樣。1月4日,禮來推出了「送減肥藥上門」服務,稱肥胖患者可從遠端醫療服務提供商那裏獲得處方後將藥直接送回家。

目前,替爾泊肽正在同步進行肥胖相關合並癥的多項Ⅲ期研究,包括SURMOUNT-MMO研究(減少肥胖合並癥及死亡風險)、SURMOUNT-OSA研究(阻塞性睡眠呼吸暫停)、SURMOUNT-NASH研究(非酒精性脂肪性肝炎)、TREASURE-CKD研究(慢性腎病)、SUMMIT研究(射血分數保留的心衰)、SURPASS-CVOT研究(心血管風險)等。

如能展示出減肥之外的好處,將更有機會獲得醫保報銷資格。

有訊息透露,在海外,禮來與諾和諾德都在遊說醫療保險覆蓋。如果能遊說成功,這兩家企業的銷售額將會呈現輻射式增長。

聚焦四大領域

百年禮來穩步向前

作為一家美國百年藥企,禮來一直處於藥企第一梯隊。市值一路飛升,除了受到GLP-1藥物替爾泊肽的拉動,也離不開其豐富的產品管線。

禮來曾提出在2014—2023年的10年內推出20款新藥的目標,也是基於此,禮來一直在研發方面重金投入。同時,禮來也註重BD方面投入,透過外部創新等,禮來獲得了更多擁有FIC/BIC領域的新分子、新靶點、新技術平台。

禮來業務主要聚焦糖尿病、免疫學、腫瘤學和神經科學四大重磅領域。

在糖尿病領域,除了GLP-1,禮來還是全球最大的胰島素生產商之一,2023年賴脯胰島素雖然銷售額有所下滑,但依然有16.63億美元的銷售額。口服降糖藥方面,禮來與勃林格聯合銷售恩格列凈及其復方制劑,恩格列凈全年營收27.45億美元,同比增長33%。

在腫瘤領域,禮來的重磅產品——CKD4/6抑制劑Verzenio(阿貝西利)是禮來銷售額第二高的產品,全年營收38.63億美元,同比增長56%。阿貝西利近年來增長仍在不斷提速中,2022年全年銷售額達到24.83億美元,同比大漲83.98%,與哌柏西利的距離進一步縮小。

在臨床上,阿貝西利對哌柏西利耐藥後的患者仍能發揮療效,且在早期乳癌輔助治療方面更勝一籌,2023年3月,獲FDA批準擴大輔助治療適應癥至不限Ki-67狀態。目前阿貝西利仍是唯一一款獲批用於輔助治療的CDK4/6抑制劑,潛力無限。

VEGF抑制劑Cyramza(雷莫蘆單抗)營收9.74億美元,幾乎與去年持平。選擇性RET激酶抑制劑Retevmo(塞爾帕替尼)雖然適用的患者不多,但表現不俗,全年賣出2.54億美元。

此外,禮來布局的口服SERD、KRAS G12C抑制劑、PI3Ka、FGFR3等腫瘤領域熱門靶點正在積極推進中。

自身免疫疾病是以局部或全身性異常炎癥免疫反應為特征的炎癥免疫性疾病,患者人群和規模都在增加,成為僅次於腫瘤的第二大市場。Taltz (Ixekizumab)和Olumiant(巴瑞替尼)分別實作營收27.60億美元和9.23億美元,均別同比增長11%。

2023年6月20日,禮來宣布收購DICE Therapeutics。DICE是一家生物制藥公司,具備專有的 DELSCAPE 技術平台開發新型口服治療候選藥物,包括目前處於臨床開發階段的口服IL-17抑制劑,以治療免疫學中的慢性疾病。

IL17是自免領域競爭最激烈的靶點之一,目前全球範圍內共上市5款靶向IL-17/IL-17R藥物,但是都是皮下註射給藥。相對於皮下註射給藥,口服給藥方式更能被患者所接受,DICE Therapeutics擁有口服IL17小分子拮抗劑DC-806和DC-853。

在神經科學領域,面對九死一生的阿爾茨海默病(AD)新藥研發領域,多家藥企經過無數次努力都無功而返,但禮來一直沒有放棄。即便Solanezumab屢受挫折,禮來仍在積極推進其新一代AD藥物Donanemab以及Remternetug,目前處於3期臨床。

2023年7月,John R. Sims團隊在2023年阿爾茨海默病協會國際會議(AAIC)上宣布,Donanemab的3期臨床試驗TRAILBLAZER-ALZ 2取得成功,相關研究成功同步發表在頂級醫學期刊【美國醫學會雜誌】(JAMA)上。

減肥領域熱度不減,禮來市值還在不斷地「飛升」,而且在替爾泊肽與司美格魯肽的Ⅲ期臨床頭對頭試驗中,行業對其表現信心十足,對其未來市場前景十分看好。

1876年5月10日,在印地安納波里斯開設了實驗室生產藥品的退伍軍人Eli Lilly上校應該沒有想到,140多年以後,這家「小作坊」已經走上市值第一藥企的「王座」。2024年,禮來市值還能飛多高,讓我們拭目以待。