長期低迷的光伏板塊終於「枯木逢春」了?

近期,光伏板塊強勢拉升的表現顯然引起了眾多投資者的熱切關註。10月18日、22日、23日,港股市場的光伏太陽能板塊分別錄得5.48%、3.37%、6.70%的漲幅。期間,協鑫科技(03800)5個交易日累漲超30%,彩虹新能源(00438)5個交易日漲近20%,新特能源(01799)5個交易日漲超18%,其余相關概念股亦整體呈現上揚的趨勢,可謂與此前「跌跌不休」的走勢天壤之別。

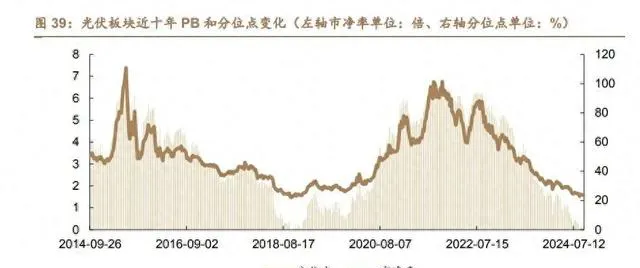

據智通財經APP觀察,光伏板塊經過近兩年調整,目前PB估值屬於近十年底部區間。截止2024年9月19日,Wind光伏指數(884045)從最高點回撤達64.21%,PB當前為1.59,從十年維度看,處於2.35%分位點,處於近十年底部區域。

現如今,光伏板塊接連上揚的走勢是不是意味著行業終於迎來「觸底反彈」的機遇?投資者們又該如何正確看待這波機遇走勢?

產業鏈價格持續下滑,行業確認「市場底」?

不得不會所,光伏板塊估值長期處於底部位置的根本原因,主要還是因為整個光伏市場已經在「谷底」掙紮許久了。

以數據為證。截至2024年上半年,以東方證券統計的71家光伏上市業績表現為例,71家光伏上市公司合計營收5306億,同比下降18.86%;歸母凈利潤43億,同比下降94.6%。其中24年Q2收入2810億,同比下降20.5%,環比增長12.6%;歸母凈利潤合計虧損34億,是23年四季度之後,行業再次季度層面整體虧損。

其中,二季度虧損的主要原因是持續價格下跌導致企業經營層面虧損和減值影響——據悉,二季度上述上市公司合計減值137億,減值規模環比翻倍,但仍低於23年Q4的減值規模。由此來看,行業二季度業績壓力釋放較為充分,結合近期產業鏈價格走勢,預計接下來整體虧損不會再進一步擴大。

而若更進一步結合光伏產業鏈「量增價跌」的表現來看,我們或許能夠看出更多東西。

具體而言,2024年上半年產業鏈各環節產能依然保持增長狀態,但產業鏈價格仍顯現持續下降的態勢。期內,國內多晶矽產量約106萬噸,同比增長約60.6%,矽片產量約402GW,同比增長約58.9%,電池片產量約310GW,同比增長約37.8%,元件產量約271GW,同比增長約32.2%,各主要環節產能依然保持增長趨勢。

雖然產能保持增長增長趨勢,但產業鏈價格則震蕩走低,以2023/12/27-2024/8/28日為統計區間,多晶矽價格均價從65元/kg下降至39.5元/kg,跌幅為39.23%;單晶P型矽片-182mm從2元/片下跌至1.25元/片,跌幅為37.5%;單晶N型矽片182mm從2.2元/片下跌至1.08元/片,跌幅為50.91%;單晶perc電池片182mm從0.36元/W下跌至0.29元/W,跌幅為19.44%;TOPCon電池片182mm從0.47元/W下跌至0.28元/W,跌幅為40.43%;光伏玻璃3.2mm鍍膜從26.5元/平米下跌至22.5元/平米,跌幅為15.09%。

眾所周知,受產能過剩、供需嚴重錯配等影響,光伏行業「內卷」降價現象愈演愈烈。而行業內卷現象主要體現在產能過剩和惡性競爭上。2023年,盡管各環節產能利用率與前幾年相比相差不大,但由於產能基數的大幅增長,即使是同樣的產能利用率也意味著更大絕對值的產能閑置。

伴隨著光伏產業鏈價格的持續性下滑,光伏產業鏈集體承壓已然是行業中諱莫如深的共識。不過,需要註意的是,根據產業反饋,10月22日,中節能2024年度光伏元件框架協定采購公開招標結果公布,參加招標的13家企業,頭部公司投標價格均為0.68元以上,其中11家在0.68元/w及以上,均價為0.69元/w。元件價格逐步企穩回升的背後,這或許意味著行業已經確認「市場底」,迎來「觸底反彈」時刻。

國內外利好訊息共振,下行周期反轉在即?

一般來說,二級市場的漲與跌向來不是電洞來風的,此次光伏板塊接連反彈的走勢顯然也是存有多方面訊息的利好。

訊息面上,此番光伏板塊接連走強的原因,主要是來自兩方面訊息的利好,具體如下:

一是,10月21日,美國聯邦公報公布—則通知,美國商務部正在啟動變更情況審查(CCRs),考慮部份撤銷中國晶體矽光伏電池的反傾銷稅和反補貼稅(AD/CVD),並邀請相關各方發表意見。主要產品為某些小型、低瓦數、離網晶矽光伏(CSPV)電池(無論是否組裝成元件),具體包括晶體矽光伏電池、元件、層壓板和面板,以及建築一體化材料等。

對此,有市場人士認為,盡管美國審查針對的是部份非主流產品,但這亦向市場釋放了一個緩和訊號,不排除後續豁免範圍進一步擴大的可能。如果此項政策得以實施,將直接利好光伏行業,間接利好光伏主材輔材,可能會提振全球光伏市場信心,推動行業指數上揚。

二是,10月18日,光伏行業協會再為「反內卷」重磅發聲,中國光伏行業協會官方公眾號釋出通告,光伏元件低於成本價投標中標涉嫌違法,同時公布最低成本價0.68元/W。而此前不久,中國光伏行業協會剛剛召集16家光伏企業舉行防止行業「內卷式」惡性競爭專題座談會。據業內人士透露,與會企業共同商議的部份內容包括,後續不再允許低價內卷,計劃醞釀漲價;同時,原則上不允許再繼續擴張新產能,行業內企業共同降低排產。

對此,華創證券則表示,今年以來元件價格低位執行,光伏協會已經多次召開會議,以促進行業健康有序發展,此次光伏協會明確投標價格需高於成本,且表示將定期測算行業成本並公布。0.68元/W的成本底線有望限制行業無序競爭,元件價格有望迎來拐點。

正所謂「沒有一個冬天不可逾越」,在上述多重利好訊息的刺激下,光伏行業下行周期迎來拐點已然是較為清晰的訊號了。那麽,投資者該如何抓住這份久違的反彈機遇呢?

其中,東方證券表示,從板塊市場表現來看,光伏板塊調整時間較長,行業集中度顯著提升,優質龍頭股估值適中,值得中期繼續關註。綜合來看,近階段政策面暖風頻吹,資金不斷湧入市場,徹底扭轉了前期市場增量資金不足的境況,投資者信心得到有效提振;目前股指圍繞短期均線上下震蕩徘徊,短期股指寬幅震蕩難以避免,但熱點板塊有序輪動,投資機會較多,投資者需要踏準節奏。

長江證券亦指出,堅定看多光伏板塊,後續期待更多政策呵護行業拐點向上,利好光伏板塊表現。元件價格修復預期之下,一體化龍頭彈性最為突出。同時電池、輔材及其他主鏈盈利承壓環節亦有望隨之修復。

基於此,伴隨著光伏行業下半年供給將逐步得到最佳化,需求端也在海外新興市場帶動下有 超預期。行業逐步走出虧損泥潭,恢復正向現金流,建議關註全年業績確定性相對較高的龍頭企業、盈利有望逐漸修復的龍頭企業、現金儲備充足的一 體化元件環節和海外份額較高的企業這幾條線。