原標題:交易招商銀行的正確姿勢!市值風雲教你尋找「中特估」周期股的估值邊界,建立交易模型

大家可以根據本文提供的方法,針對一些感興趣的周期類企業,構建類似的交易框架。

作者 | beyond

編輯 | 小白

目前,A股市場上出現了一些「破凈股」,集中在傳統行業,尤其以銀行股的破凈為甚,已經持續了十年之久。

截至2024年1月29日,A股上市銀行板塊的整體市凈率(PB)僅為0.55倍。

(來源:wind)

至於A股銀行板塊為何會匹配這樣的估值水平,沒有人確切知道,久而久之,就成了資本市場十大未解之謎之「低估值謎團」。

這個謎團就這樣存在10多年後,人們逐漸感受到了它的副作用——銀行股的整體估值,就像系在A股腰上的一塊大石頭一樣,在拽著A股往下走。

目前,A股銀行板塊市值總計7.2萬億元,占A股總市值的比重在10%左右。市場習慣於將銀行這樣的金融資產視作「壓艙石」,而當壓艙石開始大幅折價時,A股整體的估值水平勢必會被「連累」。

如今,我們已經看到了這樣的效應:「破凈」正在從銀行股向其他傳統企業蔓延。

據媒體統計,目前A股破凈率近8.8%,恒生指數整體早已破凈。

破凈一旦成為共識,就會像一個黑洞一樣,把更多的中國資產價格吸入折價的深淵。

那麽,究竟應該如何給銀行這樣的資產進行估值?有沒有一種合適的方法來為銀行企業的價值評估劃定一些可以參考的界線呢?

今天,我們一起來探討,選取的案例是招商銀行(招行)。

關於招行基本面的分析,市值風雲APP已有獨立研報覆蓋,這裏不再贅述,今天主要以討論招行的估值問題為主。

(來源:投資利器「市值風雲」APP)

尋找招行的估值定價指引

在介紹長江電力估值的文章中,風雲君指出「業績穩健增長的高股息股,基本都可以歸入類債資產,以長期國債利率為錨點進行估值定價。」

(來源:一搜就有的「市值風雲」APP)

2002-2023年這22年,除了2009年招行出現過一次盈利同比下滑以外,其余年份均保持盈利增長。2023年,招行歸母凈利潤1466億元,同比增長6%。

(來源:招行財報)

近十年,招行一直保持著穩定的現金分紅比例,股利支付率均值為30%,2019-2022年其股利支付率提高至32%左右。

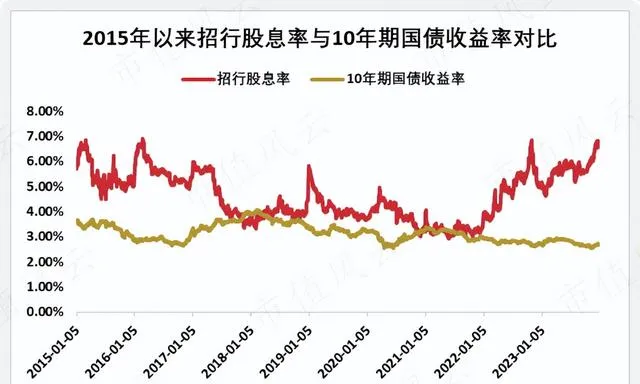

2015年,招行的股息率一度在6%以上,隨著其股價持續攀升,股息率有所回落,在2018年1月以及2021年5月,其股息率甚至小幅低於同期的10年期國債收益率。

2022年以來,隨著股價下行,招行的股息率開始上升,2023年末其股息率大致為6.6%左右(按照2023年盈利規模與32%的股利支付率預估)。

(來源:東方財富Choice,市值風雲APP測算制圖)

雖然「業績持續增長+高股息」這兩個條件招行都滿足,但其依舊不可以視作類債資產。招行股息率與10年期國債收益率之間並沒有像長江電力一樣穩定的對應關系。

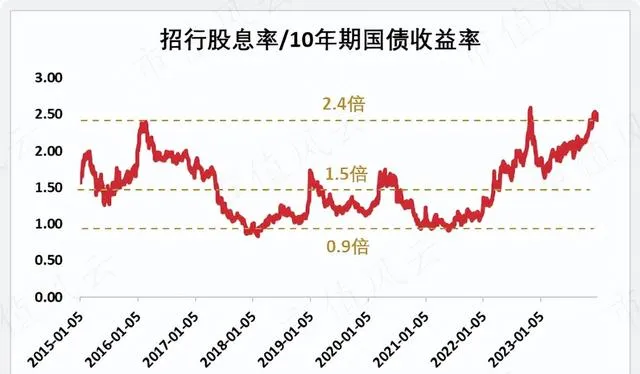

2015-2023年,「招行股息率/10年期國債收益率」的比值,在2018年2月與2021年的5月達到最低,為0.9倍;在2016年2月、2022年10月以及2023年12月中旬達到最高,超過2.4倍。

近8年,招行股息率與10年期國債收益率的比值平均在1.5倍左右。

(來源:東方財富Choice,市值風雲APP測算制圖)

我們發現,市場並未將招行視為風險極低的資產並以無風險收益率為基準進行定價,而是始終對銀行業務的高風險性抱有警惕,定價時要求招行在無風險收益率的基礎上留有一定振幅的風險溢價。

平均來看,這個溢價振幅是10年期國債收益率的0.5倍左右。當宏觀經濟不振或者處於下行期,市場對於招行的風險溢價要求就會進一步提高,這些時期內招行股息率與10年期國債收益率的比值甚至會超過2倍以上。

這樣說來,以長期國債利率為錨點的估值模型,是不是完全不適用於招行?

並非如此,雖然在某些階段市場對於招行的風險溢價要求大大提高,但這個溢價振幅並非沒有限度。

最近8年「招行股息率/10年期國債收益率」的比值最高達到2.4-2.5倍,意味著這些時段,市場要求的風險溢價是10年期國債收益率的1.4-1.5倍;而當招行的股價持續下挫,跌至二者的比值達到0.9-1倍時,就會觸底回升。

而「招行股息率/10年期國債收益率」的比值在跌至0.9-1倍時,往往對應著招行股價的階段性高位;當二者的比值升高至2.4倍左右時,則對應著招行股價的階段性低位。

(綠柱代表股價階段低點,紅柱代表股價階段高點。來源:又帥又能打的市值風雲APP)

也就是說,以長期國債利率為錨點的定價模式,仍然可以在招行股價達到階段性低位與高位時作出定價指引,尤其是當招行股息率與10年期國債收益率的比值達到罕見高點時,往往意味著市場對招行要求的風險溢價達到了較為充分的程度。

這裏,我們對招行做一下毛估。根據東方財富Choice終端2024年1月21日的機構預測,2024年招行凈利潤預計為1599億元,按照30%的分紅比例對應分紅金額480億元(以此為基數進行測算)。

在10年期國債收益率各種水平下,以股息率與前者的比值分為1.5倍、1.8倍、2倍、2.2倍以及2.4倍進行測算,可以得到招行未來一年估值的大概率區間。大家可以根據招行的預期盈利水平糊10年期國債收益率的變動,作進一步調整。

(來源:東方財富Choice,市值風雲APP測算制圖)

以招行為例,為周期股搭建一個交易框架

接下來,風雲君嘗試為招行搭建一個交易框架。

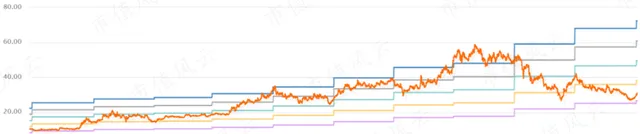

為了平滑周期的影響,這裏我們選取招行過去十年盈利的均值作為基準,以2023年為例,招行過去十年的盈利均值為921億元,2024年為預測值。

(來源:市值風雲APP整理制圖)

然後以12倍PE在10年盈利均值的基礎上每年測算出一個基準市值,2023年招行的基準市值是1.1萬億元。

需要指出的是,過去十年招行實際的PE中樞在10倍左右,我們在上表中也可以用10倍PE進行賦值測算。選用12倍PE與招行的估值水平高低關系不大,主要是便於後面的比較。

在得到招行各年份實際的最低市值與最高市值以後,我們用前兩個市值分別為基準市值相比,進而得到兩個參考值,這就構成了針對招行的簡易交易框架。

當某年的最高和最低市值/基準市值的比值落在80%-140%之間都是很正常的。

招行作為大牛股之一,情況有些特殊,持續的業績增長支撐其市值不斷攀升,早期幾乎都是不錯的投資時點。即便如此,市場在2011、2021等年份還是對招行展現出遠超基準的樂觀,整體來看,這個簡易框架仍然能夠發揮一些作用。

大家可以針對一些感興趣的周期類企業構建類似的簡易交易框架,根據不同的行業及企業基本面,對框架中的一些賦值進行適配性調整。

破凈問題已經引起了高層的重視,「中國特色估值」就是對問題的回應。

「中特估」提出之後,俺們市值風雲隨即開展了一系列研究。對於涉及企業基本面把握不準的投資者,這裏道一聲:有福了。

(來源:投資利器「市值風雲」APP)

「中特估」的重點在「估」,究竟應該給相關企業賦予多少的估值合適,業內尚未形成系統方案。涉及底層資產/核心資產的定價問題,市值風雲自然責無旁貸。

今天,風雲君從招商銀行入手,以長期國債利率為錨點為招行的估值定價找到了一些界限。

希望上述探討可以對大家的投資過程有所幫助。

免責聲明: 本報告(文章)是基於上市公司的公眾公司內容、以上市公司根據其法定義務公開披露的資訊(包括但不限於臨時公告、定期報告和官方互動平台等)為核心依據的獨立第三方研究;市值風雲力求報告(文章)所載內容及觀點客觀公正,但不保證其準確性、完整性、及時性等;本報告(文章)中的資訊或所表述的意見不構成任何投資建議,市值風雲不對因使用本報告所采取的任何行動承擔任何責任。

以上內容為市值風雲APP原創

未獲授權 轉載必究