作者 | ZeR0

編輯 | 漠影

芯東西2月7日報道,今日,國家「909」工程集成電路設計公司、國家首批認證的集成電路設計企業、國內FPGA企業成都華微正式登陸科創板,成為成都2024年首家上市公司。

其發行價為15.69元/股,市盈率為37.04倍,今日開盤股價上漲36%至21.33元/股,最高上漲59%至24.88元/股。截至9點40分,其股價為21.55元/股,市值為137億元。

成都華微成立於2000年3月,法定代表人是黃曉山,控股股東為中國振華,實際控制人是中國電子,華大半導體也在其9大股東之列。

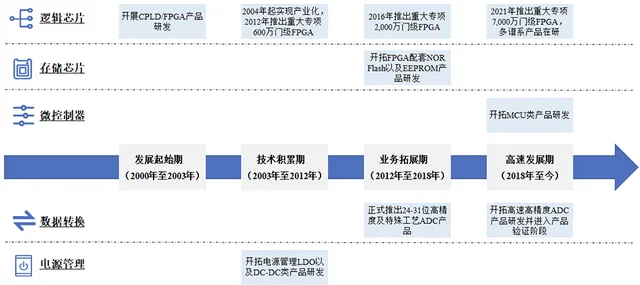

自「十一五」以來,成都華微連續承接多項FPGA、ADC、SoC方面的國家科技重大專項和國家重點研發計劃,是目前國內少數幾家同時承接數碼和模擬集成電路國家重大專項的企業。

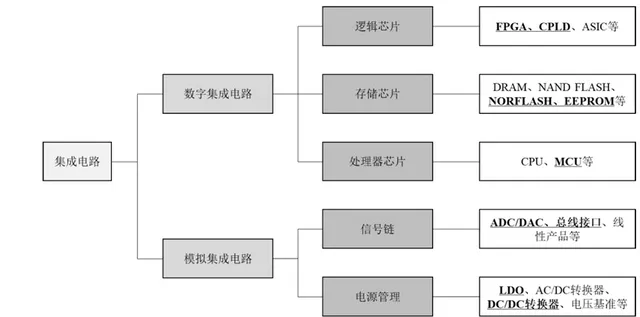

其產品廣泛套用於電子、通訊、控制、測量等特種領域,主要包括以可程式邏輯裝置(CPLD/FPGA)為代表的邏輯芯片、儲存芯片及微控制器等數碼集成電路產品,以及包括數據轉換(ADC/DAC)、總線介面及電源管理等的模擬集成電路產品。

經過多年市場驗證,其產品已得到國內特種集成電路行業下遊主流廠商的認可,CPLD、FPGA以及高精度ADC等核心產品在國內處於領先地位。成都華微建立了特種集成電路檢測線,測試環節亦主要由該公司自行完成。

此次IPO擬募資15億元,用於芯片研發及產業化、高端集成電路研發及產業基地等。

一、三年半營收超21億元,凈利潤逾6億元

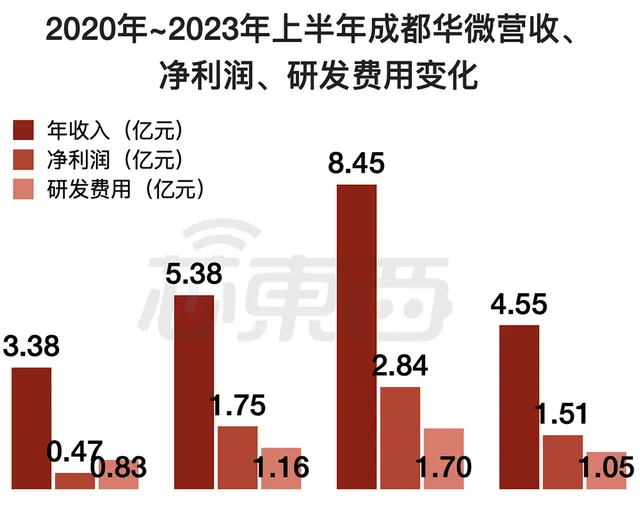

2020年、2021年、2022年、2023年1-6月,成都華微的營收分別為3.38億元、5.38億元、8.45億元、4.55億元,凈利潤分別為0.47億元、1.75億元、2.84億元、1.51億元。

▲2020年~2023年上半年成都華微的營收、收入、研發費用變化

2020年~2022年其年均符合增長率達58.08%。這段時間,在特種領域芯片國產化的推動下,其營收快速增長,各年度收入增幅均超過50%,隨著芯片國產化率的逐步提升,下遊客戶的產品需求增速逐漸放緩,2023年上半年公司營收為較去年同期上漲7.58%,增速有所回落。

其中數碼集成電路產品貢獻的收入占比在50%左右,近年呈逐年下降趨勢。2023年1-6月,其模擬集成電路產品的收入占比已提高至45%。

自設立以來,成都華微共承擔了6項國家科技重大專項以及國家重點研發計劃,並且共有9項正在研發的預算金額在1000萬元以上的重要研發專案。報告期各期,成都華微自籌及國撥研發專案合計研發支出合計分別為1.86億元、2.84億元、2.93億元、1.39億元,占同期營收的比例分別為54.95%、52.68%、34.65%、30.60%。

在全球FPGA市場,賽靈思(Xilinx)和阿爾特拉(Altera)在邏輯芯片領域產品線覆蓋高中低端產品,產品型號達千余種,合計市占率超過八成。德州儀器(TI)與亞德諾半導體(ADI)在模擬芯片領域覆蓋電源管理、訊號鏈等產品,產品型號達數萬種,合計市場占有率超過30%。

在國內,主要特種領域集成電路企業大都涵蓋了多類別的數碼和模擬集成電路產品,上市公司紫光國微2022年特種領域集成電路產品銷售收入達到47.25億元。成都華微在產品系列及整體經營規模方面較國外龍頭企業仍有較大差距,較國內公司紫光國微等亦有一定差距。

2020年至2022年,成都華微累計研發費用為3.68億元,占最近三年累計營收的21.40%。

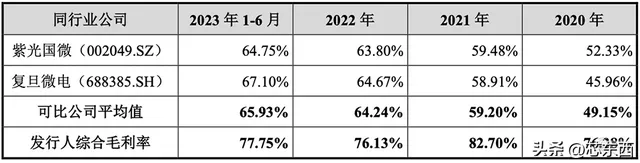

特種領域呈現出高研發投入及高毛利水平的特點。報告期各期,成都華微的綜合毛利率分別為76.28%、82.70%、76.13%、77.75%。其與同行業可比公司綜合毛利率情況對比如下:

截至2023年6月30日,成都華微研發人員占比為42.07%,共擁有101項境內專利(其中發明專利88項)以及4項境外發明專利、183項尚在保護期的集成電路布圖設計專有權以及28項軟件著作權。

該公司目前擁有核心技術人員6人,分別為高效能FPGA、高速高精度ADC、智能SoC領域的研發帶頭人以及公司檢測技術及平台建設的主要負責人,均對公司相關方向的研發專案的承接、先進技術的突破及產品的產業化作出了重要貢獻。

二、客戶為軍工集團,供應關系較為穩定

成都華微與紫光國微、復旦微電、中國電科集團第58所、中國電科集團第24所、北京微電子技術研究所是國內特種集成電路領域的主要參與者。

其特種領域集成電路產品下遊客戶以包括中國電科集團、航空工業集團、航天科技集團、航天科工集團在內的央企集團下屬單位為主。

報告期內,該公司前五大合並口徑客戶合計收入金額分別為2.52億元、3.92億元、5.51億元、3.44億元,占當期營收比例分別為74.66%、72.85%、65.26%、75.50%。其按單體口徑的前十大客戶合計收入金額占營收的比例均在40%以上,形成了相對穩定的合作關系。

2020年、2021年、2022年、2023年上半年,成都華微各采購類別占比相對穩定,其中材料采購占公司采購比例較高,占比分別為56.43%、65.52%、69.40%、66.05%。

2020年至2022年材料采購占比提升,主要是根據公司生產需求及研發專案進展加大了晶圓等原材料的儲備。測試采購占比降低,主要原因是隨著公司自身檢測能力的增強,該公司逐步降低了外協檢測的采購比例。

其晶圓采購金額在報告期內分別為5609.01萬元、8649.18萬元、9508.56萬元、4843.25萬元,采購單價分別為11702.51元/片、22149.00元/片、20205.18元/片、42188.57元/片,整體呈現上升趨勢。

報告期內,成都華微的五大供應商及主要采購內容如下:

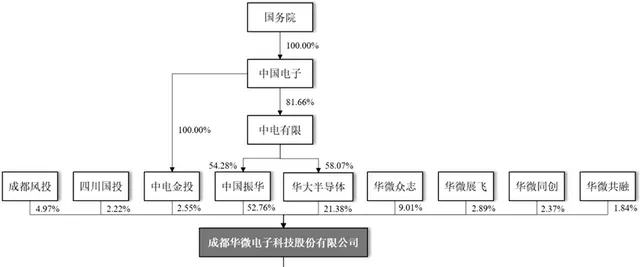

三、中國電子持股76.69%,華大半導體參投

截至招股書簽署日,成都華微共有9名股東、2家控股子公司、1家參股公司芯火微測。其中中國振華、華大半導體、成都風投、中電金投、四川國投為國有股東,不存在外資股東。

其控股股東是中國振華,持股比例為52.76%。中國電子透過中國振華控制公司52.76%的股份、透過華大半導體控制公司21.38%的股份、透過中電金投控制公司2.55%的股份,合計控制公司76.69%的股份,為公司的實際控制人。

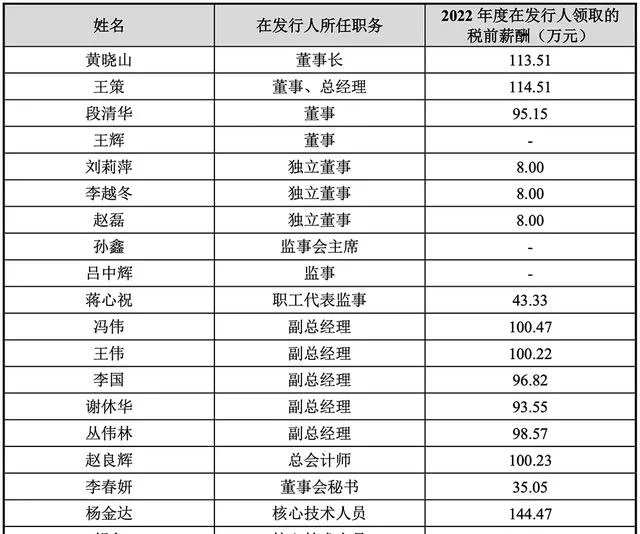

成都華微當前的董事、監事、高級管理人員及核心技術人員2022年度從成都華微領取的薪酬情況如下:

結語:國際廠商積累雄厚,國產化替代正當時

在FPGA領域,成都華微與紫光國微、復旦微電目前最先進產品效能處於國內領先地位,但成都華微上述產品推出時間以及新一代產品研發進度均落後於上述公司。

成都華微最先進產品為7000萬門級產品,而賽靈思於2010年即推出相應效能的產品,於2020年已推出采用7nm先進制程的十億門級產品。與國內同行業公司相比,成都華微新一代產品的研發進度亦總體落後於復旦微電和紫光國微。

就CPLD而言,成都華微最先進產品采用0.18μm制程並擁有2210個邏輯單元,阿爾特拉則於2014年推出采用55nm最先進制程產品,邏輯單元數可達50000個。

在ADC領域,雖然成都華微目前在研的若幹款高速高精度ADC產品較國際先進水平不存在明顯代差,但國際領先廠商德州儀器(TI)與亞德諾半導體(ADI)產品線涵蓋了數據轉換的各類產品,在全產品系列依然處於領先地位;與國內同行業公司相比,成都華微在產品系列構成方面較中國電科集團第24所也存在一定差距。

未來,成都華微將繼續加大研發投入,重點發展高效能FPGA、高速高精度ADC/DAC、智能SoC等產品,從設計到工藝流程全面實作特種集成電路產品的國產化,達到國內領先水平;同時進一步提升產品測試和驗證的綜合實力,打造西南地區領先的集成電路檢測平台。