今年以來,IPO批文失效不再是個別現象。畢竟自從今年3月15日證監會釋出了【關於嚴把發行上市準入關從源頭上提高上市公司質素的意見(試行)】後,對IPO公司的要求變了,所以盡管之前有不少公司已經拿到了IPO批文,但因為與IPO新政不符,所以這類公司IPO的腳步只能叫停,哪怕是拿到了IPO批文,也只能坐等批文失效。

而在拿到IPO批文的IPO公司中,擬在滬市主機板上市的小方制藥,也一度被輿論判了死緩。畢竟該公司IPO,同樣需要正視突擊分紅、「清倉式」分紅這個現實問題。

不過,今年8月7日,小方制藥似乎從死亡線上掙紮了出來,當天該公司釋出了【首次公開發行股票並在主機板上市招股意向書】,初步定於8月15日開啟新股發行。為此,投資者不禁要問:小方制藥新股發行,是否把IPO新政踩在了腳下?

加強對IPO公司現金分紅的監管,是今年出台的IPO新政的一個重要內容。今年3月15日證監會釋出的【關於嚴把發行上市準入關從源頭上提高上市公司質素的意見(試行)】明確規定,要嚴密關註擬上市企業是否存在上市前突擊「清倉式」分紅等情形,嚴防嚴查,並實行負面清單式管理。4月12日釋出的「新國九條」也提出要進一步完善發行上市制度,將上市前突擊「清倉式」分紅等情形納入發行上市負面清單。

而滬深交易所也明確表示:對於報告期三年累計分紅金額占同期凈利潤比例超過80%的;或者報告期三年累計分紅金額占同期凈利潤比例超過50%且累計分紅金額超過3億元,同時募集資金中補流和還貸合計比例高於20%的,將不允許其發行上市。

也正是基於上述規定,現金分紅問題就成了小方制藥上市路上的攔路虎。畢竟小方制藥是一家家族企業,小方制藥實控人是方之光和魯愛萍夫婦,合計持有小方制藥98112000股,占公司發行前總股份的81.76%。疊加方之光和魯愛萍之子方家辰及其配偶羅曉旭所持股份,方氏家族累計持有小方制藥總股份的86.94%。不僅如此,據招股書,方之光、魯愛萍以及兒子方家辰,均為加拿大籍身份。

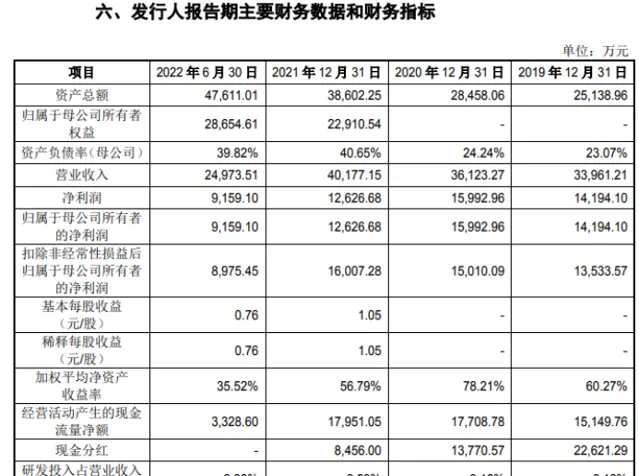

作為家族制企業通常都是熱衷於現金分紅的,以便將公司的利潤轉化為家族的財富。在這個問題上,小方制藥同樣並不例外。2019年-2023年,小方制藥實作歸母凈利潤分別為1.42億元、1.60億元、1.26億元、1.75億元和2.04億元。而2019年-2022年,小方制藥分別分紅2.26億元、1.38億元、0.85億元和1.11億元,累計分紅5.60億元,這四年間小方制藥歸母凈利潤總計為6.03億元,分紅比例高達92.87%。根據小方制藥的股權結構,上述5.60億元的分紅款項絕大部份都落入到了方氏家族的口袋。

從2019年到2022年都曾是小方制藥招股書的報告期,如果按這4年來考核,小方制藥的分紅比例高達92.87%,超過了80%的「紅線」,如此一來,小方制藥的新股發行自然就是把IPO新政踩在了腳下。

但滬深交易所強調的是「報告期三年」,而不是「報告期四年」,如此一來,選擇哪三年為「報告期三年」對於小方制藥的影響來說,差別就大了去了。比如,以2019年到2021年作為報告期,這三年公司的利潤分別為1.42億元、1.60億元、1.26億元,合計4.28億元;而這三年的分紅分別為2.26億元、1.38億元、0.85億元,合計4.49億元。這三年累計分紅比例達到104.91%,也即將三年的利潤全部份光都還不夠。這顯然觸及到了現金分紅的「紅線」。

但如果將報告期後移一年,即將業績報告期確定為2020年到2022年。這三年小方制藥的凈利潤分別為1.60億、1.26億、1.75億元,三年利潤合計4.61億元;而這三年的現金分紅分別為1.38億元、0.85億元、1.11億元,三年分紅共計3.34億元。依此計算,報告期三年的分紅占比為72.45%,如此一來,小方制藥的現金分紅又沒有踩到80%的「紅線」。

而根據8月7日釋出的【首次公開發行股票並在主機板上市招股意向書】,其報告期更是變更為了2021年到2023年。這三年小方制藥的利潤分別為1.26億元、1.75億元和2.04億元,共計5.05億元,三年的現金分紅分別為0.85億元、1.11億元、0元,合計分紅1.96億元,報告期三年的分紅比例更是下降到了38.82%,已經遠離了現金分紅80%的「紅線」。

所以「報告期三年」的選擇不同,對於小方制藥來說,其IPO的命運是完全不同的。而隨著報告期的往後推移,2019年、2020年大比例分紅對小方制藥IPO的負面影響也就越來越小,這或許就是小方制藥能夠死裏逃生的主要原因。

當然這也暴露出IPO新政關於現金分紅規定所存在的不足之處。對於現金分紅問題,在考核「報告期三年」的同時,也有必要將「報告期前兩年」的現金分紅情況一並納入進來加以考核,或者出現在招股書(申報稿)中的報告期數據,都應一並納入考核的範疇,並從中任意選出連續三年或連續四年作為報告期來考核。這樣的考核或許更能體現出對IPO公司現金分紅考核的實際意義,如此一來,類似於小方制藥這種死裏逃生的事情也就很難上演了。(本文獨家釋出,謝絕轉載轉發)