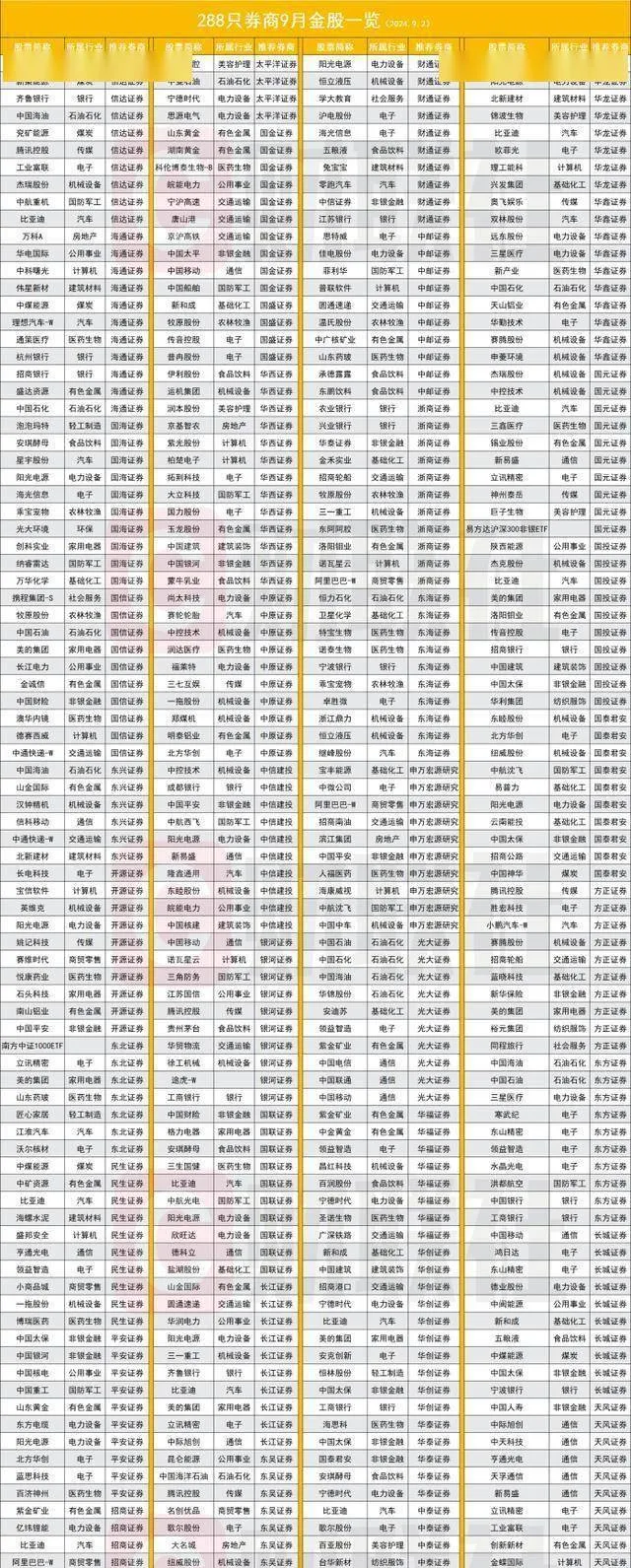

9月2日訊(記者 高艷雲) 9月券商金股大數據出爐。截至9月2日,44家券商研究所釋出8月金股,共441次推薦,除去重復共288個標的;其中有63次推薦31只創業板股票;41次推薦32只科創板標的,分別較上月增13次、8只,標的推薦增幅為33.33%;38次推薦29只港股,標的增15只,增幅為107.14%;另外推薦4只ETF。

同時被12家券商推薦的個股有1只,即比亞迪;

同時被11家券商推薦的個股有1只,即陽光電源;

同時被8家券商推薦的個股有2只,即寧德時代、美的集團;

同時被6家券商推薦的個股有3只,即中國移動、中國太保、立訊精密;

同時被5家券商推薦的個股有1只,即騰訊控股;

同時被4家券商推薦的個股有8只,即紫金礦業、中國海油、新易盛、三一重工、牧原股份、領益智造、海光資訊、阿裏巴巴-W;

同時被3家券商推薦的個股有18只,即中煤能源、中控技術、中國石油、中國石化、中國平安、中國建築、圓通速遞、新和成、溫氏股份、萬華化學、神州泰嶽、山金國際、納睿雷達、華利集團、乖寶寵物、工商銀行、北方華創、安琪酵母;

同時被2家券商推薦的個股有45只。

4只被推薦的指數基金分別是,東北證券推薦的南方中證1000ETF;中泰證券推薦的招商中證紅利ETF與華安黃金易(ETF);國元證券推薦的易方達滬深300非銀ETF,截至6月30日,該指數基金持有的十大重倉股包括中國平安、中信證券、東方財富、中國太保、海通證券、華泰證券、國泰君安、中國人壽、招商證券、東方證券。

電子板塊連續7個月推薦度第一

每市APP統計顯示,電子行業推薦度再次斷層領先,板塊已連續7個月推薦度第一,9月板塊推薦度高達10.88%,較第二名多出3.17個百分點;同時該推薦度較上個月下降1.91個百分點。

機械器材板塊持續復蘇,板塊中報業績超出市場預期,本月來到排名第二,推薦度為7.71%。電力器材繼續保持第三,推薦度為7.03%。

令人意外的是,汽車行業本月掉出前5名之列,推薦度為5.67%,排名第6名;前期熱度較高的軍工則直接掉出了前10名,9月推薦度排名第12名,推薦度為3.63%;

本月推薦度不足1%的行業板塊為環保、建築裝飾,鋼鐵行業9月持續無推薦。

月度環比來看,商貿熱度9月環比增223.81%,除去上月基數較低原因外,系阿裏巴巴的集中推薦導致;非銀金融9月推薦度提升96.1%,大幅提升的原因是低利率下保險行業重回大眾視線;另外隨著首個國產3A遊戲黑神話:悟空的火爆,傳媒板塊9月推薦度環比提升50.95%。

行業推薦度環比下降較大的5個行業是軍工(-38.44%)、家電(-34.13%)、汽車(-30.89%)、公用事業(-19.05%)、銀行(-17.91%)。有分析稱,軍工行業撲朔迷離的業績是導致行業本月熱度大幅下降的原因。

賣方:若能明顯降息將吹響進攻號角

國金證券研報認為,9月若能明顯降息將「吹響」市場進攻「號角」。近日市場關註38萬億存量貸款利率的下調可能,有望符合國金證券系列報告所提出的「市場底」先決條件。維持預判:只有9月先行降息,尤其5年期LPR 50bp以上,且出口還不能出現明顯下滑,保住企業實際回報率在可控區間(-1%——0%),年內方有望看到「市場底」。建議「右側交易降息邏輯」,靜待降息落地再行風格切換,從銀行、高股息逐步切換至消費,尤其是中小盤成長「進攻」。在此之前,A股市場波動率仍有上行壓力,維持防禦。

中信證券聯席首席策略師裘翔在研報中提到,步入9月,政策處於觀察起效期,外部訊號進一步明朗,價格訊號拐點仍需等待;中報落地、紅利預期轉變以及市場流動性壓力緩解,三大因素共同推動投資者極度悲觀的情緒修復,風格階段性趨於平衡;配置上,底倉紅利,增配出海,成長加內需短期或有修復,增配仍需等待價格訊號拐點。

一方面,從三大訊號的進展來看,內需提振政策在9月有望陸續推出,預計力度相對溫和;美聯儲降息明確,美國大選形勢更加明朗;價格訊號暫時難現拐點,需累積更多積極因素徹底扭轉預期。另一方面,從市場悲觀情緒修復的驅動因素來看,A股中報季風險落地後暫時迎來業績空窗期;匯金增持範圍擴大以及央行對收益率曲線的幹預下,看多紅利的一致預期暫時被打破,風格將迎來階段性平衡;外資流出節奏明顯放緩,市場流動性環境有望改善。

中金公司研報稱,9月市場有望邊際回穩,關註穩增長政策落地進度。近期A股市場延續弱勢整理,成長主題輪動速度較快、持續性不夠強,前期較為強勢的部份高股息板塊也出現回呼。當前主導A股市場表現的邏輯仍然是需求偏弱情況下,投資者觀望政策出台的節奏與效果,近期國內外的邊際變化包括,一是A股中報業績期結束。伴隨中報披露完畢,9月進入業績真空期,部份領域基本面壓力階段性釋緩。二是結合當前經濟環境投資者期待穩增長政策進一步加碼。三是9月美國降息預期擡升,全球資金有望迎來再配置,或利好中國資產。

(記者 高艷雲)