(本文作者汪毅,長城證券首席經濟學家)

近期,市場的關註度一直圍繞著紅利資產,針對公共事業、銀行、煤炭、石油石化等行業進行充分的討論和比較。本文從全A視角,講述近期分紅發生了哪些新變化,可分成分紅體制、分紅能力,探討全A資產是否向分紅化發展。

1.分紅體制:正悄然變化

繼2004年、2014年的「國九條」後,國務院時隔十年再次出台資本市場指導性檔,新「國九條」。比較三輪「國九條」,本輪強調「以強監管、防風險、促高質素發展為主線,以完善資本市場基礎制度為重點」,凸顯監管和改革的分量;在未來「強監管」和「促改革」的環境下,嚴格上市公司持續監督,對股東減持規則、公司分紅政策將產生積極變化。

新「國九條」鼓勵分紅,將進一步提高A股整體股息率,吸引長期資金入市。 新「國九條」鼓勵上市公司現金分紅,對多年未分紅或分紅比例偏低的公司實施警示,對分紅優質公司進行鼓勵並進一步提高股息率。同時,嚴格規範大股東減持,亦將側面刺激上市公司進行現金分紅。總體上,新「國九條」或將提升全A整體股息率,提高A股對於長期資本(如保險等)的吸重力。以年維度,2023年全A股息率2.31%,2022年全A分紅比例34.46%。

證監會政策檔指引下,部份上市公司釋出【未來三年股東回報規劃】,該公告是紅利研究不可忽視的重要內容。 證監會對上市公司分紅的政策檔包括【關於進一步落實上市公司現金分紅有關事項的通知】(證監發[2012]37號)、【上市公司監管指引第3號——上市公司現金分紅(2023年修訂)】等。基於以上有關規定,部份上市公司董事會定期制定【未來三年股東回報規劃】,該公告包含分配方式、未來三年現金分紅方案(現金分紅比例、金額等),該方案是當下紅利研究不可忽視的重要內容。

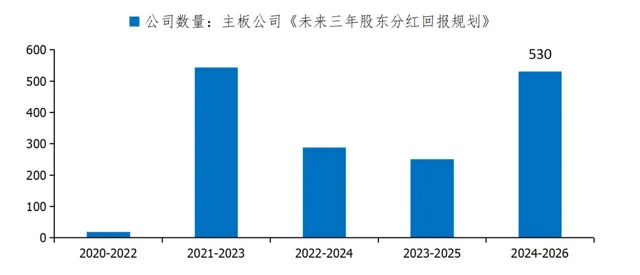

新「國九條」下,分紅機制已悄然發生變化,體現在釋出【未來三年股東回報規劃】的公司數量在上升。 截止至2024年8月22日,主機板公司共計530家披露了【未來三年(2024年-2026年)股東回報規劃】,考慮到目前處於8月,公司數量仍有較大上升空間。今年新「國九條」釋出後,該公告數量或呈現加速增長;2024年4月12日,新「國九條」頒布,到2024年8月22日,共369家主機板公司釋出了【未來三年(2024 年-2026 年)股東分紅回報規劃】。按照過往標準,公司釋出未來分紅規劃公告的截止時間或在未來對應分紅發行前,例如【未來三年(2021年-2023年)股東回報規劃】的截止時間在2022年年中前。

未來分紅規劃的釋出既能提高公司分紅的穩定性,又能部份提高分紅比率,增強公司吸重力。 統計近期釋出的【未來三年股東回報規劃(2024-2026)】公告,存在兩類情況,公司首次釋出未來現金分紅規劃和公司連續多年釋出相關公告;對於首次釋出未來現金分紅規劃的公司來說,公司未來持續分紅的穩定性有所提升;對於連續多年釋出分化規劃的公司,存在部份公司的現金分紅最低比例的標準不斷提高,在原有規劃裏的每年現金分紅最低比例提升,或在近三年實際現金分紅比例上進一步提升。

在分紅體制變化下,隨著全A分紅穩定性、股息率、分紅比例的提升,全A資產對於長期資金的吸重力也將逐步改善。未來分紅規劃的釋出對公司分紅穩定性、分紅比率的提高起到幫助;隨著釋出【未來三年股東回報規劃】的公司數量不斷提升,全A分紅穩定性的提升和整體股息率的提高或能起到支撐A股估值水平的作用,全A分紅比例的提升則增強全A資產的吸重力。

2.分紅能力:持續積累,提升在即

從資本負債率、資本開支、現金流、留存收益角度,分析全A分紅能力。

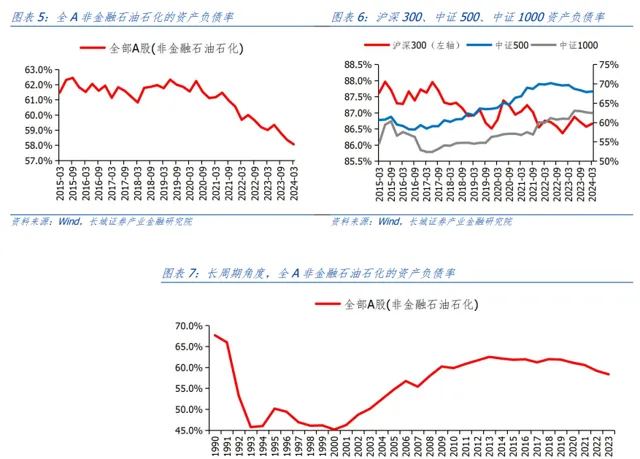

資產負債率: 2017-2023年,全A非金融石油石化呈現大幅下降趨勢,但是中證500、中證1000大幅上升。2020年後,全A非金融石油石化的資產負債率呈現下降趨勢,下降振幅較大,2024一季度其資產負債率達58.1%。指數層面,2017年後,代表大盤股的滬深300資產負債率小幅下滑,然而代表中盤、小盤股的中證500、中證1000資產負債率大幅上漲,上漲振幅或接近10%。

資產負債率:全A非金融石油石化處於降杠桿中。 2023年後,全A非金融石油石化的負債率或維持下降趨勢,中證500、中證1000或見頂回落。由於滬深300裏銀行企業普遍高負債率,滬深300負債率普遍高於中證500和中證1000, 2024一季度三者讀數分別為86.7%、68.0%、62.4%。

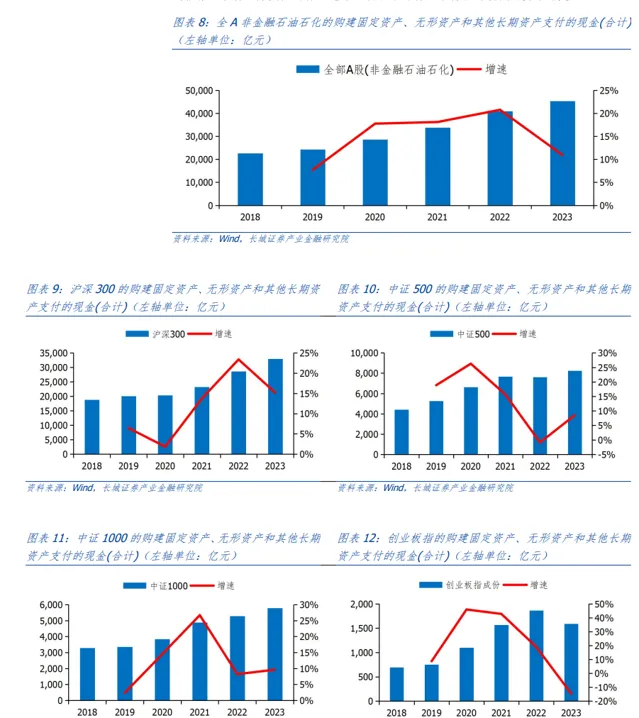

資本開支:目前主要指數的增速仍為正,但增速水平或初顯放緩態勢。 從現金流指標「購建固定資產、無形資產和其他長期資產支付的現金」看,目前大部份所選指數的資本開支仍維持正增長,但2023年增速相較前幾年存在減弱的跡象,後續有待觀察;其中,創業板指的資本開支存在下降趨勢,2023年創業板指的增速為-14.7%,創業板指中公司根據一級行業分類,環保、電子、紡織服飾行業維持相對較低的資本開支。

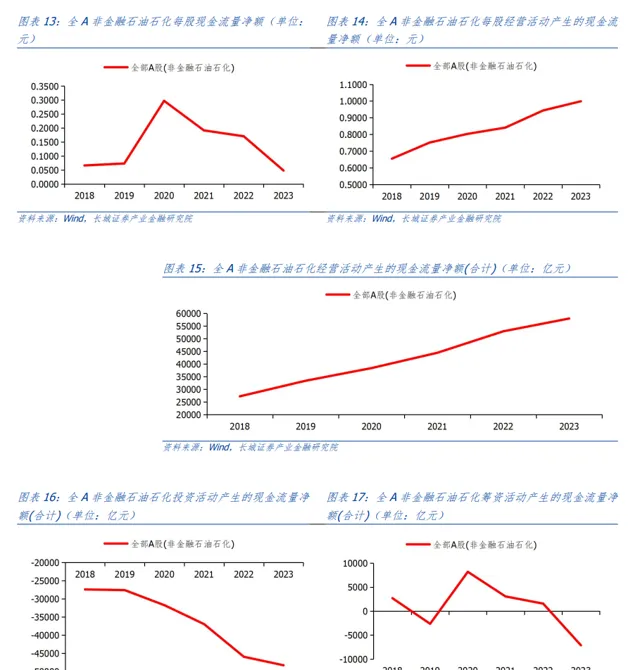

現金流:經營現金流流入穩定增長,投資現金流流出降速,籌資現金流轉為流出。 觀察近幾年全A非金融石油石化的每股現金流凈額,每股經營活動產生的現金流量凈額穩定增長,但每股現金流量凈額卻呈現下降趨勢,其主要原因是投資現金流在不斷流出、籌資現金流從流入轉為流出。從金額體量上比較,以2023年為例,全A非金融石油石化的經營活動產生了近5.8萬億凈流入,然而投資活動產生4.8萬億凈流出,極大消耗經營活動產生的凈流入,籌資現金流主要因為償還債務凈流出0.7萬億(籌資現金流凈額跟隨資本負債率於2020年後呈現下降趨勢)。未來需持續觀察經營現金流流入增速和投資活動現金流流出放緩情況。

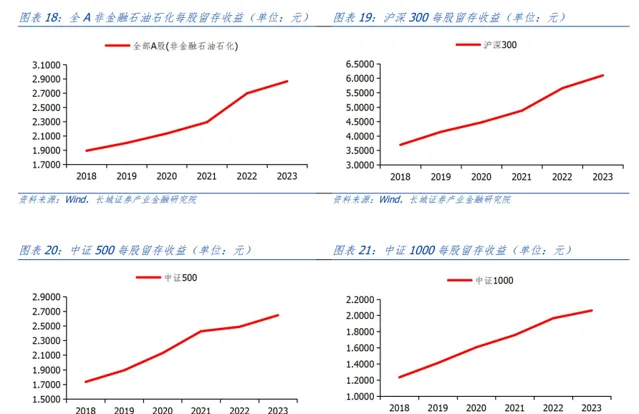

留存收益:全A非金融石油石化穩步提升,其中滬深300留存收益較多。留存收益是指企業從歷年實作的利潤中提取或形成的留存於企業的內部積累,包括盈余公積和未分配利潤兩類,其中企業對於未分配利潤的使用有較大的自主權,可用於現金分紅等。近年來,全A非金融石油石化的留存收益持續攀升,其中2023年滬深300的每股留存收益達6.10元,均大幅高於中證500、中證1000的每股留存收益。

風險提示

全球經濟下行風險

股票波動風險

數據統計錯誤偏差:文中對公司未來分紅規劃的部份資訊統計屬於手動統計,存在誤差的可能。

公司分紅政策變化風險:公司分紅政策變化,或導致公司股息率和分紅比例發生變化。

本文僅代表作者觀點。