2024年上半年轉眼間就過去了。

我們來回顧一下市場的表現。

上半年,A股各大寬基指數主要以跌為主,盤子越小,跌得越慘。

只有上證50和滬深300是漲的,分別漲2.95%、0.89%。

為什麽能漲?

很明顯是有郭嘉隊資金的加持。

所以說 ,有時候買基金要跟著郭嘉隊走。

上半年跌得最多的寬基指數是北證50,大跌34.52%。

但如果以上證指數年內最低點(2024年2月5日)以來的各大寬基指數的表現來看,只有北證50指數是跌的,跌8.83%。

這也就是說,如果你在並非無限子彈的情況下,擇時是有必要的。

當然基金投資做日線級別的擇時就沒必要了。

再來看看申萬一級行業指數。

上半年漲幅前5的行業分別是:銀行、煤炭、公用事業、家用電器、石油石化。

上半年跌幅前5的行業分別是:綜合、電腦、商貿零售、社會服務、傳媒。

如果以上證指數年內最低點(2024年2月5日)以來的申萬一級行業指數的表現來看,表現也均好於今年上半年以來的表現。

外圍市場方面,上半年主要以漲為主。

其中,納斯達克指數漲幅最大,大漲18.13%,恒生科技指數跌幅最大,跌幅達到5.57%。

如果以上證指數年內最低點(2024年2月5日)以來看,外圍市場則都是漲的。

短債方面,今年上半年表現最好的是長城短債A,上半年漲幅2.75%。

主動型基金方面,王鵬管理的宏利景氣領航兩年持有以30.19%的收益率成為主動權益基金上半年業績冠軍。

基金一季報顯示,宏利景氣領航兩年持有這只基金基金的重倉股滬電股份、工業富聯、新易盛、中際旭創上半年漲幅均超60%。

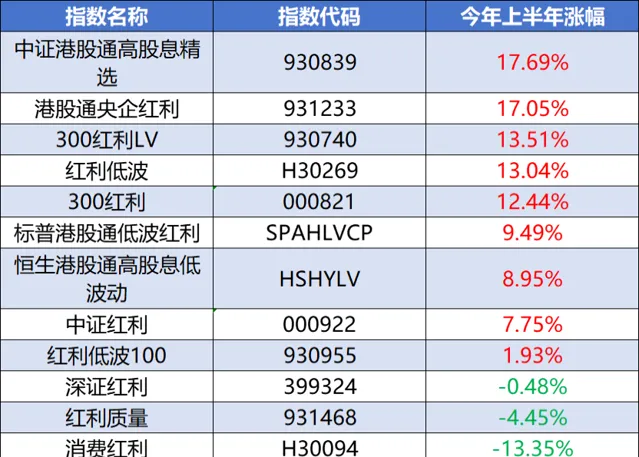

我們再來看看去年以來一直都很火的「紅利」策略。

上半年表現最好的是中證港股通高股息精選,漲幅達到17.69%,表現最差的是消費紅利,跌幅達到13.35%。

另外, 上半年,紅利低波的表現好於中證紅利和紅利低波100 。

據華泰柏瑞統計, 截至24年6月底,全市場共43只紅利策略類ETF,總規模超760億元,近一個月凈流入額為90.2億元 。

那麽,問題來了,今年下半年,「紅利」策略還值得關註?

根據中金財富的統計,從A股近十年的歷史上來看,在幾次市場下行期間中,紅利策略跑贏了大部份的主流股指。

以中證紅利指數為例,在2016年、2018年以及近三年的持續震蕩中,中證紅利指數都走出了相對優秀的獨立行情。

而紅利低波指數除2018年之外,其余每年都取得了正收益。

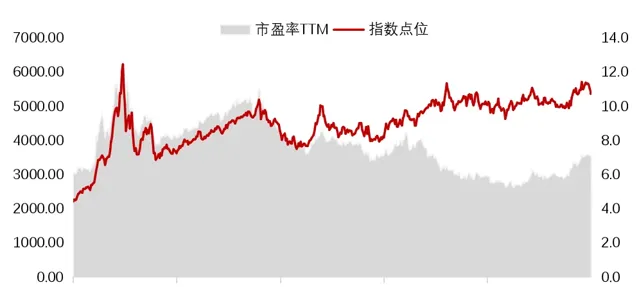

從估值水平來看,近十年來中證紅利指數雖然一路震蕩上漲,但是市盈率只是略有上漲,並沒有因為上漲而泡沫化。

中證紅利當前市盈率(PE)7.32,市凈率(PB)0.75,估值處於適中階段。

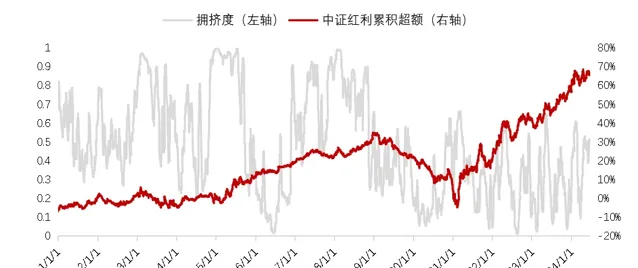

從擁擠度來看,紅利策略確實目前屬於炙手可熱的狀態,但如果拉長時間看,和2018年年初以及更早的2015年等年份相比, 目前的擁擠度僅處於中等偏高的位置。

增量資金和從「微盤股」逃出來的資金,下半年可能會買啥?

有時候炒股和買基金,不一定要聽那些「雷聲大雨點小」的人,而是要多關註「人狠話不多」的人,他們在做什麽。

紅利策略,我覺得可能會是一個他們重點關註的方向,尤其是「紅利低波」。

這也就是說,當市場回呼的時候,可能就是你上車或者加倉的時候。

紅利與低波搭配,有1+1>2的效果。

天風策略吳開達也提到:2022年以來,紅利相對成長走強,而紅利低波相對紅利內部其他指數走強,且紅利低波的超額特征從「大盤調整時擴大」逐漸演變為「大盤上漲時也擴大」,成為新的主線邏輯。 從波動的本質看,如果沒有向上的趨勢,高波動會降低長期的收益,甚至造成負收益。

而且,低波動一旦形成,證偽所需的時間或更長,難度或更大。

再延伸點講,有人可能會覺得紅利策略不香,因為紅利裏面銀行的占比太高了。

有時候我們也很會想當然,覺得房地產低迷,銀行就會受挫。

但你沒想到,銀行負債端的儲戶存款利率,可以一降再降,銀行還能降薪進行降本增效。

還能把中小銀行關停。

據統計,6月全國已有40家中小銀行被合並或解散,速度遠超去年全年的77家關停。

畢竟,銀行是「親兒子」。