【來源:上海證券報】

超20倍溢價收購參股公司,聯創光電一筆關聯交易立即引起監管關註。上交所連夜向公司發出監管工作函,要求公司就收購參股公司部份股權暨關聯交易事項明確監管要求,涉及物件包括上市公司、董事、中介機構及其相關人員。

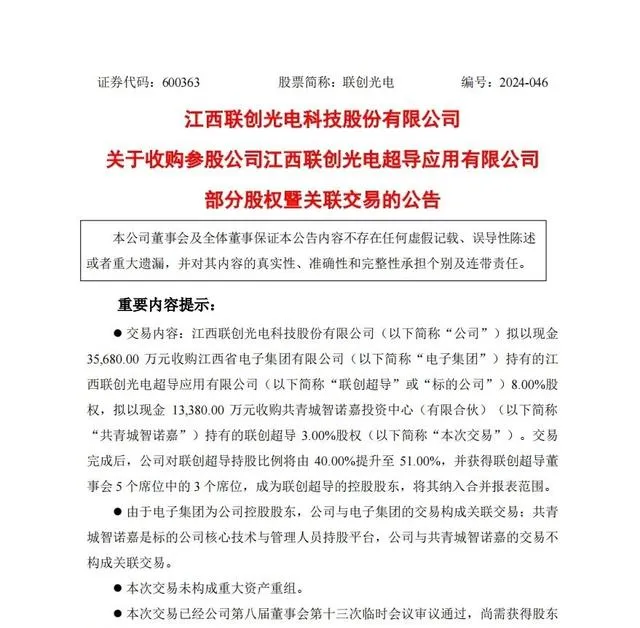

回溯來看,聯創光電8月5日晚釋出公告稱,擬以現金3.568億元收購江西省電子集團有限公司(簡稱「電子集團」)持有的江西聯創光電超導套用有限公司(簡稱「聯創超導」)8%股權,擬以現金1.338億元收購共青城智諾嘉投資中心(有限合夥)(簡稱「共青城智諾嘉」)持有的聯創超導3%股權。交易完成後,公司對聯創超導持股比例將由40%提升至51%,並成為控股股東,將其納入合並報表範圍。

由於電子集團為聯創光電控股股東,此次交易構成關聯交易。交易按照評估結果55.75億元的80%(即44.6億元)作為計價基礎,據此計算,聯創光電此次收購聯創超導合計11%股權交易對價為約4.91億元,與聯創超導11%股權對應的凈資產賬面值2138.83萬元相比,溢價率為2193.78%。

超20倍溢價收購關聯資產

超高溢價率背後,標的資產「含金量」幾何?

據了解,聯創超導成立於2019年6月,註冊資本金2億元,主要面向市場提供基於高溫超導磁體技術的高端電工裝備,是專業高溫超導磁體套用技術綜合性解決方案提供商。

公告顯示,聯創超導擁有領先的高溫超導磁體技術,並將該技術套用於金屬熱處理、N型晶矽爐及可控核聚變領域,產品具有較為明顯的技術優勢,市場前景廣闊。得益於主要產品的商業化落地,2023年,聯創超導首次實作盈利。

對於本次收購原因,聯創光電表示,高溫超導業務是公司落實「進而有為」戰略重點發展的未來主業之一,由聯創超導具體實施。本次交易有助於提升公司持續盈利能力,符合公司生產經營發展的需要和整體長遠發展戰略規劃。

值得一提的是,截至評估基準日,聯創超導的股東全部權益賬面值為1.94億元。采用收益法的評估值為55.75億元,評估增值53.8億元,增值率達2767.22%。而采用資產基礎法的評估值為11.86億元,兩種評估方法的評估結果相差43.88億元,差異率達369.93%。

為何最終選用收益法評估結果作為本次評估結論?

聯創光電表示,從企業未來發展的角度出發,收益法評估值既考慮了各項資產及負債是否在企業未來的經營中得到合理充分地利用,也考慮資產、負債組合在企業未來的經營中是否發揮了其應有的作用,收益法的評估結果較為全面合理且更切合本次評估的評估目的。

聯創光電表示,公司現金資產充裕,資產負債率較低,本次交易對公司流動性無重大影響。高溫超導產業是公司未來聚焦的兩大主業之一,在產品商業化初期註入上市公司,對公司加快產業轉型升級,提升持續盈利能力具有積極影響,不存在損害公司及股東特別是中小股東利益的情形,本次交易不會產生商譽。

高業績承諾合理性存疑

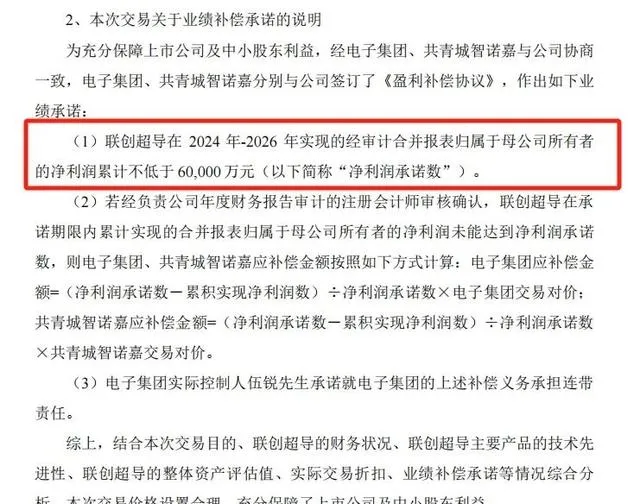

記者註意到,此次高溢價收購背後,交易雙方也簽訂了【盈利補償協定】。交易對方承諾,聯創超導2024年—2026年實作歸母凈利潤累計不低於6億元。若聯創超導在承諾期限內累計實作的歸母凈利潤未能達到凈利潤承諾數,則按照協定約定進行補償。

那麽,如此業績承諾的合理性、可行性如何?未來三年累計6億元的業績承諾,聯創超導能否達標?

聯創光電公告稱,截至目前,標的公司在手訂單4.92億元,框架協定訂單金額約11.15億元,正在跟蹤的意向客戶及金額預計8150萬元,本次估值盈利預測主要根據企業的在手訂單、意向訂單、標的企業產能和市場容量等方面取值,在手訂單、框架協定和意向訂單金額已經超過近2年的預測收入金額,所以收入預測合理。

按照收入預測分析,聯創超導的營業收入將從2024年的3.29億元增至2029年的38.47億元。

然而,2023年,聯創超導僅實作營業收入7539.8萬元,歸母凈利潤678.5萬元;今年一季度,聯創超導營業收入為868.9萬元,歸母凈利潤-296.8萬元,距離收入預測中2024年預計營業收入還相差甚遠。

事實上,上市公司並購重組中的「三高」(高估值、高商譽、高業績承諾)問題一直是監管關註的焦點。並購交易中標的公司的高業績承諾一旦落空,留給上市公司的則是大額的商譽減值風險。還有不少標的公司在業績期滿後,迅速出現業績「變臉」,給上市公司帶來一連串的並購「後遺癥」。

「高溢價收購是一把雙刃劍,好的方面可能是為了發現有價值資產,不好的方面是存在給關聯方解套、炒作公司市值、蹭概念的可能。」浙江大學國際聯合商學院數碼經濟與金融創新研究中心聯席主任、研究員盤和林此前接受采訪時表示。

由於容易滋生內幕交易、利益輸送等風險,高溢價的關聯交易往往會被監管重點問詢。業內人士建議,上市公司要做好公開透明合理的標的資產價值評估工作,應特別加強高溢價估值所帶來的商譽減值風險提示。此外,上市公司及關聯各方應特別註意內幕資訊的保密工作,避免內幕交易等違規行為出現,確保投資者的利益。

在監管強光照射之下,聯創光電本次收購能否成行,值得持續關註。

責編:郭晨希 校對:孫潔華圖編:趙雁旎

審讀:朱建華 監制:張曉光 簽發:林艷興

聲明:此文版權歸原作者所有,若有來源錯誤或者侵犯您的合法權益,您可透過郵箱與我們取得聯系,我們將及時進行處理。郵箱地址:[email protected]