主营业务:

生产销售应变式传感器,仪表等元器件。

产量和市占率

产量: 2022年生产337万只传感器,22万台仪表。

细分龙头: 连续14国内称重传感器市占率第一。

提供干粉砂浆第三方系统服务,不停车检测系统,各种物联网。

第二增长曲线:光学,电量,气体的物理量传感器。

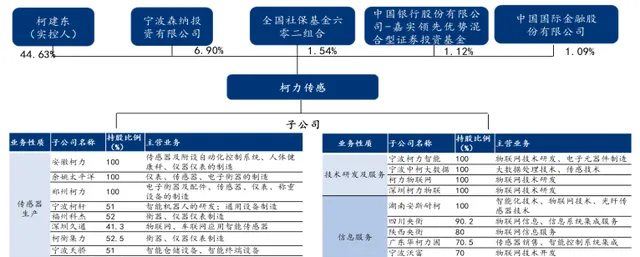

实控人

柯建东:持股44.63%。曾任宁波市政府经济研究中心、市委政研室秘书。

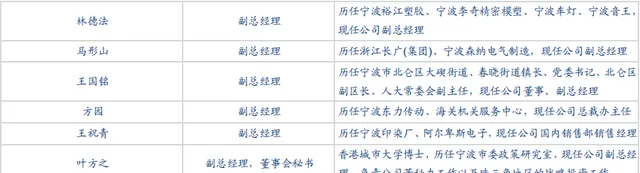

管理团队

特性: 8位高管,其中有3位政府背景基础。

股权激励

2022年发布限制性股票激励计划方案: 向47名激励对象授权180.7万股。占股本总额0.77%。

激励考核目标: 2022-2024年净利润3 3.6 4.32亿。

研发投入

研发费用: 2019-2022年:0.40、0.47、0.60 和 0.85 亿元。

研发费用率: 5.36%、5.61%、5.78%和 8.01%。

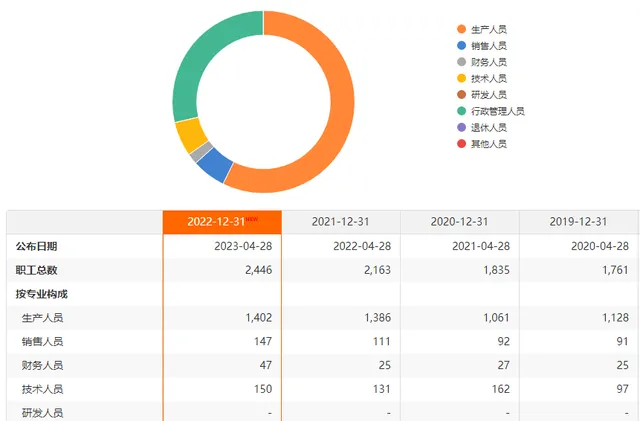

研发人员: 2022年员工,2446人。研发人员144人,占比5.89%。

员工构成

比例变化: 2021年开始人员快速增加。2021年增加328人。+15.1%。2022年增加283人,+13%。

人才结构的变化: 2022年相比较2020年增加了12名硕士和1名博士。体现企业在研发上面和高端人才的补充。

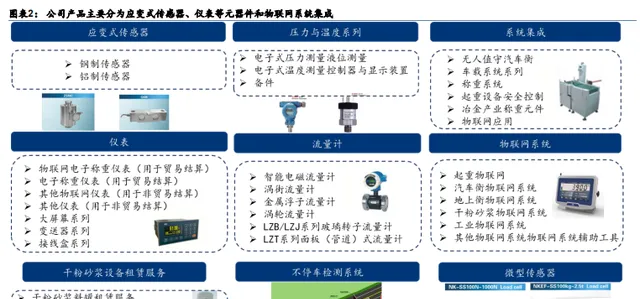

企业五大方向

1:压力传感器

2:其他物理量传感器

3:智能物流设备

4:工业物联网自动化设备

5:物联网平台企业

主要方向

战略方向: 传感器+物联网战略投资

投资并购标的: 2022 年和 2023 上半年继续投资了深圳久通(物联网传感器)、广东柯衡集力(衡器、仪表)、宁波天骄(智能仓储设备)、柯力三电(电量传感器)、深圳意普兴(工业安全光栅、光幕)、湾测技术(光学传感器)等公司

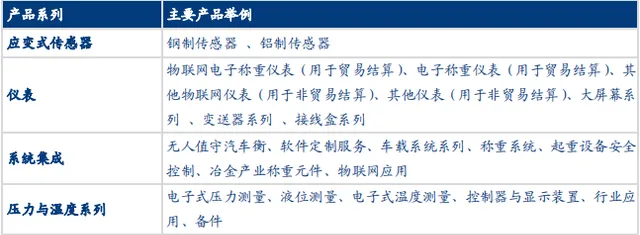

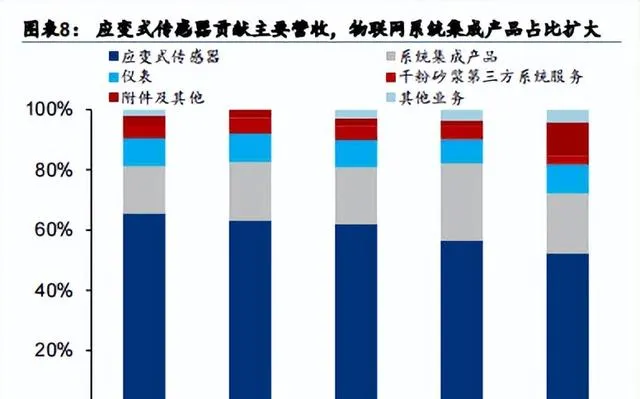

主要主营

第一主营: 应变片传感器是第一业务,占比50%以上。2022年收入5.54亿,贡献52.28%收入。

第二主营: 系统集成:19.84%

第三主营: 仪表:9.63%

第四主营: 干粉砂浆:2.72%

第五主营: 其他:4.2%。

主营在逐年发生的变化

应变式传感器在19年到20年阶段主营占比超过60%,但是随着在后期主营结构业务版图拓展,2022年的应变式传感器营收下降到52%,系统集成产品20%,附件11%,仪表产品10%

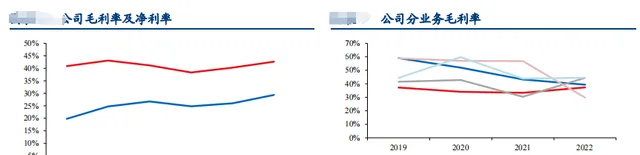

毛利率

传感器: 37.29%+4%

仪表业务: 44.41%,+14.08%。

常年维持的毛利率还是比较高的。

多物理量传感器

什么是传感器

一种将物理量或化学量转变成便于利用的电信号器件。

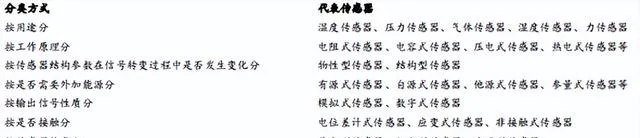

按照用途分类

温度传感器,压力传感器,声学传感器,光学传感器,惯性传感器,位置传感器,力传感器

中国市场

工业传感器市场: 2021年455亿。2022年492亿。行业增长8.98%

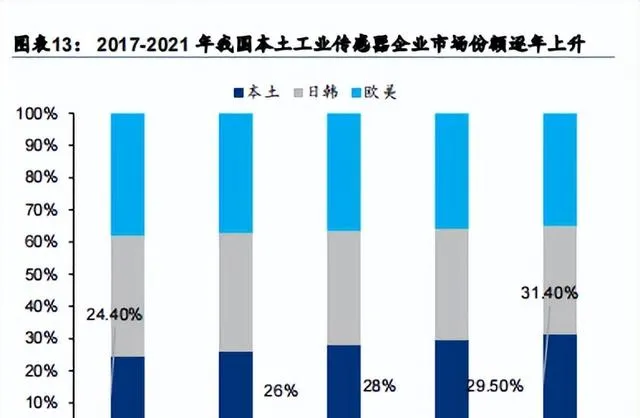

传感器国产化率

2017年的24.4%提升到2021年的31.4%

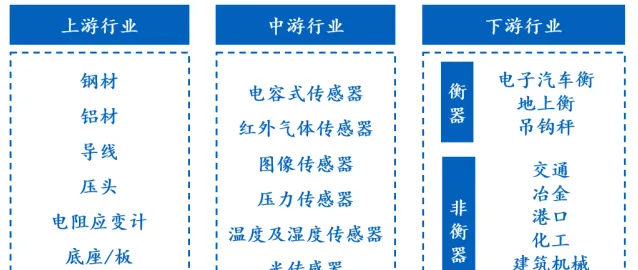

传感器的上下游:

上游原材料影响: 从企业的毛利率可以看出上游原材料对整体毛利率影响变化不大。毛利率也比较高。存在一定的门槛。

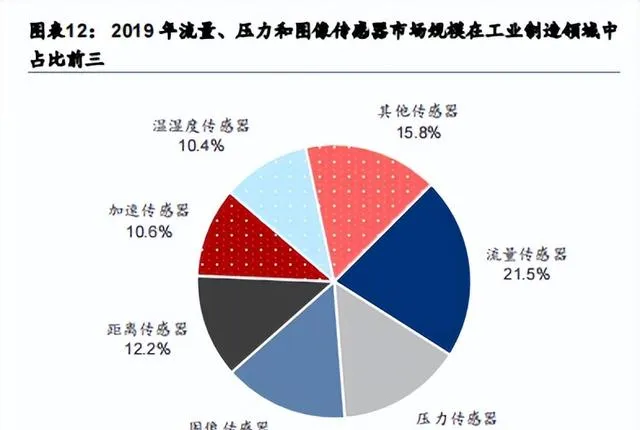

传感器规模

国内情况: 流量,压力,图像传感器占前三(和国外有区别,国外是以图像位主,该方面应该和技术壁垒有关系)

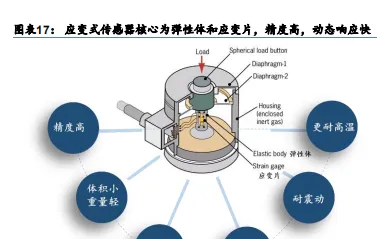

压力传感器

压力传感器

组成: 由感应元件和转换元件组成。

原理: 利用感应元件感知外部力,通过转换元件转换为电信号或者数字信号输出。

各个领域的运用:

在工业自动领域, 力传感器应用于生产线上的力量检测和自动化控制。如机械手的力量控制,检测等。

在交通领域, 应用于检测和控制自动系统的制动力。行驶系统的牵引力。

在医疗保健领域, 用于人体力学研究,康复训练等方面的力量检测和记录。

在科研实验领域, 用于各种无哩生物视线中的力量检测盒数据分析。

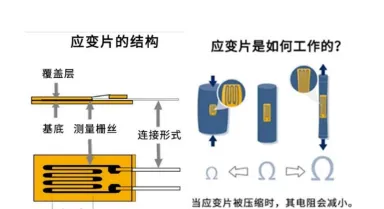

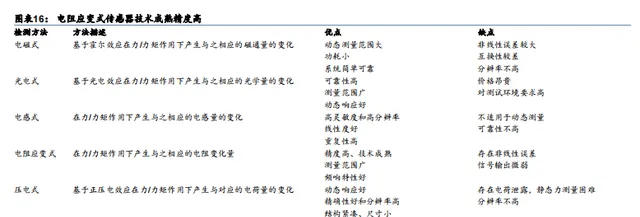

电阻应变式传感器

应变式传感器: 力传感器应用最广泛,技术最成熟。

原理: 通过粘结在弹性元件上的应变片的阻值变化来测量压力值。当被测压力传递到黏贴有电阻应变片的膜片,弹性梁或应变管后,使它产生变形,有电阻应变片组成的电桥有不平衡电压输出,该电压和作用在压力传感器上的被测压力成正比。

弹性体分类: 按弹性体才来种类分钢制和铝制。

输出信号分类: 按输出信号分模拟和数字传感器。

缺点: 输出信号较小。

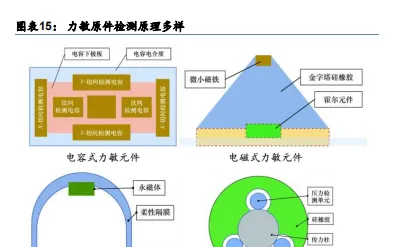

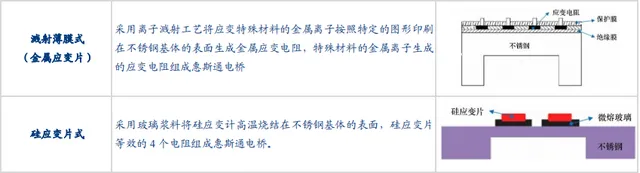

其他两种压敏元件分类

区别: 主要是压敏元件的区别,从而适应不同的需求。采用金属离子和硅材料。

应变式传感器行业情况

全球情况:

全球消费市场比例: 2022年中国(38.49%),欧洲(20.36%),北美(16.52%)。

全球传感器销售额和增速: 2018-2022年:1393.2亿增长到1844.1亿。复合增长率7.26%。

产品结构比例: 图像和cmos图像传感器占据大半传感器市场:35.78%+36.46%=72.24%。 压力传感器:5.31%。

国内情况:

传感器需求量: 2022年我国1211.2万只,+17.35%。

传感器供应量: 需求量大于供应量,2022年供应量1100万只。

应变式传感规模: 30.57亿。+15.8%

2018-2022年复合增速: 13.42%

产品类型: 钢件传感器销量65.21%。

国内外区别

差距 :使用寿命和使用工况。

全球的市场梯队和市场份额

高中低份额: 国内企业占据中低端份额,外资在高端占据主导。

第一梯队: 美国威视vishay。德国hbm。瑞士梅特勒特利多集团。

第二梯队: 柯力传感,中航电测。

第三梯队: 中韩中低端。

全球的市场份额

国外企业: HBM、Mettler Toledo、Vishay、Flinteche合计占据了一半份额。

国内企业: 柯力传感:7.23%。中航电测:4.75%

国内的市场份额

应变式传感器集中度比较高: 柯力传感25%,中航电测50%。两者市占 合计75%。(中航电测和柯力传感的区别?这个数据是华泰证券的报告究竟和华创报告的区别在哪里?华创证券是柯力传感比中航电测高的。第二他们的区别在哪里?哪个企业更加有优势?这个数据需要重新去梳理,同时华创报告的整理时间是2016年。这个存在时间太久的因素)

人形机器人打开的未来市场空间

2026年全球人形机器人市场规模: 230亿美元。

力觉感知在人形机器人的作用: 增强机器人本体感知和获取信息的能力,满足人机交互的柔顺性需求。

机器人力控方案: 1:电流环力控。2:弹性体力控。3:力传感器力控。

力传感器力控: 是主流选择,高精度,响应速度快,可靠性好。但是成本比较高。

人形机器人的传感器:

分类: 可以分1维和6维。

六维传感器: 测量FxFyFz三轴力方向和力矩MxMyMz力信息。

一维: 用于对力感知简单,例如旋转,线性执行结构类似人类关节。

六维: 机器人末端执行器,(如手腕,脚踝等部位。)力的方向和作用点都在三维空间随机变化。

六维力传感器可以分为三种类型

1:应变片式:

2:光学式:

3:压电电容式:

主流: 应变片式式主流,压电和光学是理论研究和实验下游位应用。

六维传感的行业信息

国内六维传感器销售情况: 2022年销售4840套,同比+62.58%。2023年预计突破6700套,同步+40%。(基数小)

国外六维进口传感器: 价格贵,贵到抵上国内的协作机器人的价格。

国内六维传感器: 产能无法满足需求。

国内六维缺陷: 灵敏度,串扰,抗过载能力有差距。

国内生产企业: 是鑫精诚、宇立仪器(安川电机、KUKA、ABB 的力传感器合作商)、坤维科技(供货给节卡、遨博、睿尔曼、大族等国内协作机器人厂商)

六维机器人下游

工业机器人销量: 2022年销量突破28万台。