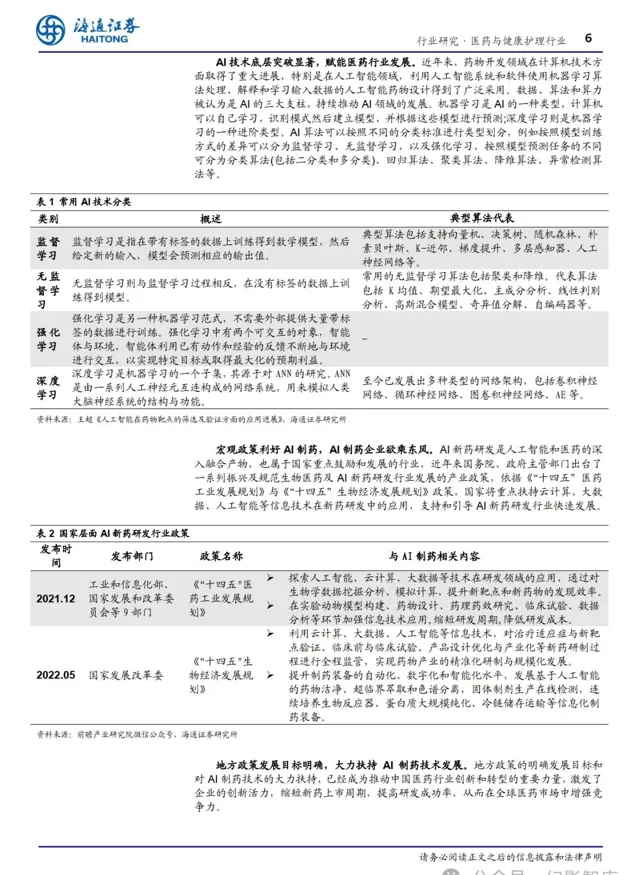

(精选报告来源:幻影智库)

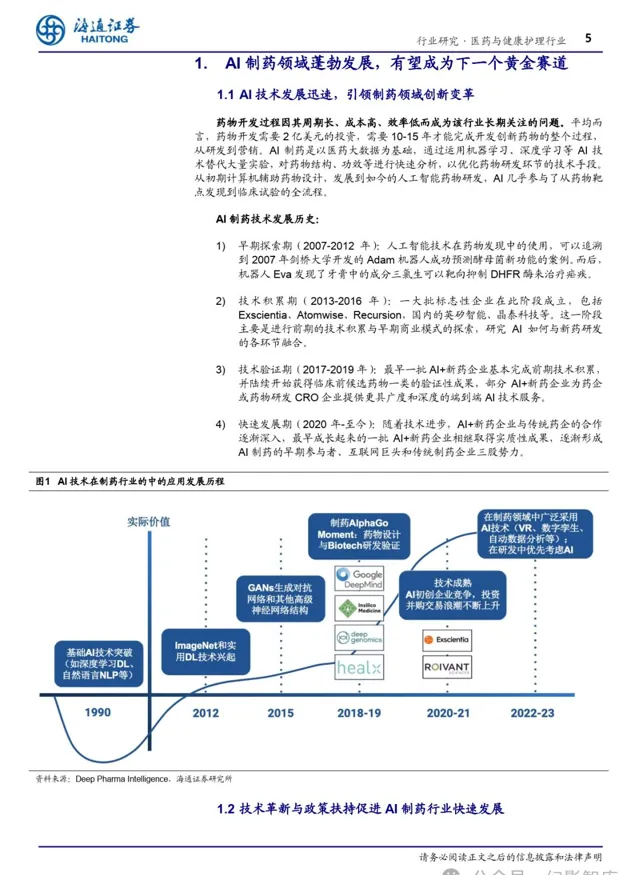

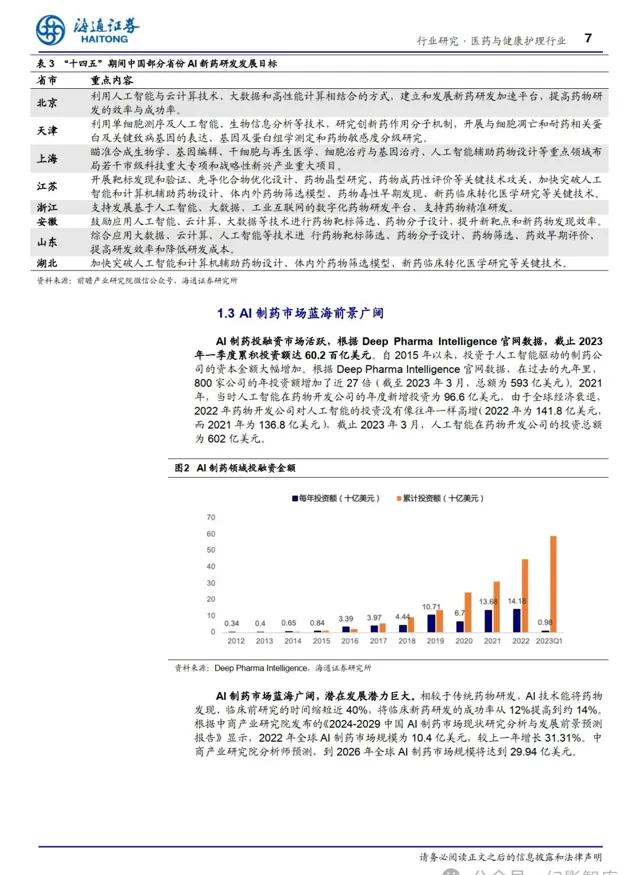

AI 技术蓬勃发展, AI+ 制药有望成为下一个黄金赛道。 AI 技术通过机器学习和 深度学习等手段,已经在药物发现、临床前研究和临床试验等全流程中发挥重 要作用。从 2007 年的早期探索至今, AI 制药技术经历了技术积累、验证和快 速发展期,目前正处于一个技术创新活跃、政策扶持明显、市场前景广阔的阶 段。 AI 制药投融资市场活跃,根据 Deep Pharma Intelligence 官网数据,截止 2023Q1 累积投资额达 60.2 亿美元,市场规模持续增长,预计到 2026 年全球 市场规模将达到 29.94 亿美元。

AI 制药产业链上中下游分析

AI 制药产业链上游涉及算力、算法和数据,主要分两大类 : 提供 AI 技术的企业和提 供生物技术的企业。 提供 AI 技术的企业中,辅助制药的人工智能硬件设备包括服务器和 芯片等;软件包括各类机器学习、深度学习以及其他人工智能算法,还有数据收集和处 理平台、开源软件包以及云计算平台等辅助类软件。提供生物技术的企业包括提供 CRO 服务的企业和提供先进设备的企业,提供 CRO 服务的企业为提供制药流程中不同阶段 辅助服务的传统 CRO 企业;提供先进设备的企业,则拥有制造冷冻电镜、自动化实验 室等设备的高端技术。

AI 制药产业链中游主要分为四大类: AI+biotech 、 AI+CRO 、 AI+SaaS 以及 IT 头 部企业在 AI 制药产业中的布局。 AI+biotech :从药物本身性质或治疗手段分类,从细分 领域看,又可以分为三大类,即小分子药物、大分子药物、细胞和基因编辑法。 AI+CRO : 通过人工智能的辅助为客户更好地交付先导化合物或 PCC ,再由药企进行后续的开发, 或者合作推进药物管线。 AI+SaaS :为客户提供 AI 辅助药物开发平台,通过平台为企业 赋能,帮助企业加速研发流程,节省成本与时间。 IT 头部企业:借助对外投资、打造自 有相关平台、提供算力及计算框架服务等参与其中。

AI 制药产业链下游分为传统药企和 CRO 企业。 传统药企主要通过自建团队、对外 投资、 CRO 及技术合作等方式进入 AI 制药赛道。 CRO 们主要通过风险投资、建立内部 算法团队、采用外部 AI 技术、与 AI 制药公司进行合作等方式切入该领域。 在商业模式上,我国 AI 药物研发企业主要分为 AI SaaS 、 AI CRO 、 AI biotech 三 种模式,即出售软件、服务和研发药物,分别占了商业模式总数的 25% 、 23% 和 8% 。 并多兼容上述三种模式中的 2 种或 3 种,兼容 2 种商业模式的最多,占 31% ,兼容 ≥ 3 种模式的占 13% 。有较强药物研发经验的团队多以自研管线为主,而算法背景强的团队 则倾向于进行 SaaS 和研发服务。 「自研 + 外部合作 」已成为主流,以降低 liscence in 的 风险。

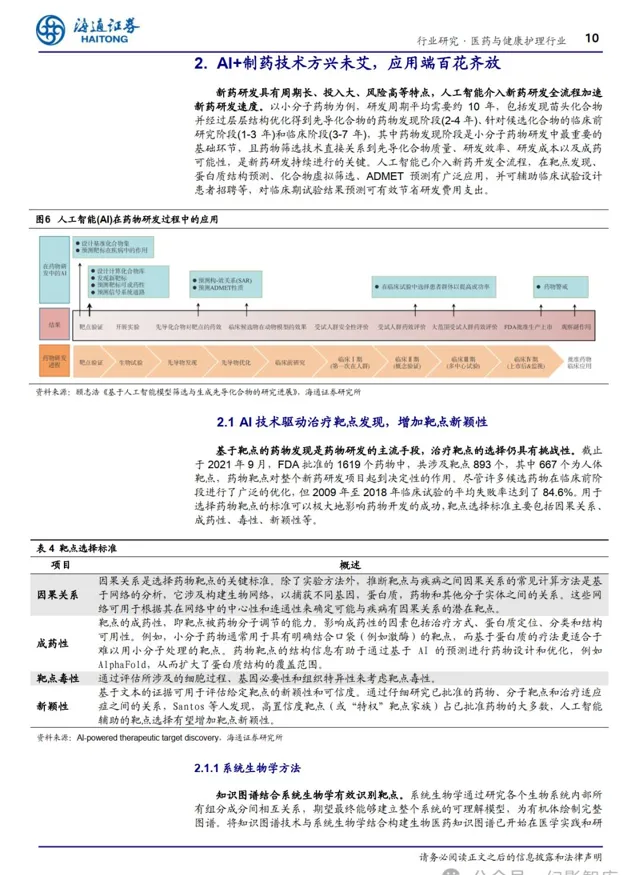

AI+ 制药技术方兴未艾,应用端百花齐放

新药研发具有周期长、投入大、风险高等特点,人工智能介入新药研发全流程加速 新药研发速度。 以小分子药物为例,研发周期平均需要约 10 年,包括发现苗头化合物 并经过层层结构优化得到先导化合物的药物发现阶段 (2-4 年 ) 、针对候选化合物的临床前 研究阶段 (1-3 年 ) 和临床阶段 (3-7 年 ) ,其中药物发现阶段是小分子药物研发中最重要的 基础环节,且药物筛选技术直接关系到先导化合物质量、研发效率、研发成本以及成药 可能性,是新药研发持续进行的关键。人工智能已介入新药开发全流程,在靶点发现、 蛋白质结构预测、化合物虚拟筛选、 ADMET 预测有广泛应用,并可辅助临床试验设计 患者招聘等,对临床期试验结果预测可有效节省研发费用支出。

报告原文内容节选如下:

本文仅供参考,不代表我们的任何投资建议。【 幻影智库】 整理分享的资料仅推荐阅读,如需使用请参阅报告原文。