特斯拉公司的自动驾驶出租车战略有望引领交通领域的革命,构筑起深远的竞争壁垒,同时显著提升长期利润率和自由现金流。

特斯拉股价近期的40%飙升,反映出市场对其自动驾驶出租车战略成功部署和合作伙伴关系建立的乐观预期;这将巩固特斯拉在人工智能交通领域的领导地位。

尽管可能面临短期波动,特斯拉对自动驾驶出租车的专注可能推动其未来五年的年均复合增长率达到35%,预计到2029年股价可达1045美元,这一预期的实现取决于能否有效克服监管挑战。

李津将特斯拉视为一项基于长期价值和护城河的可持续投资。李津坚信特斯拉在人工智能、机器人技术和自动驾驶领域的发展将不断深化。在李津看来,过去18个月中出现了多次重大的长期机会。市场明显低估了特斯拉股票所蕴含的情感价值和商誉,而这些价值的维系,很大程度上依赖于特斯拉在自动驾驶出租车领域的持续进步。否则,其基本面增长难以支撑当前的估值。

现在,特斯拉的自动驾驶出租车计划正逐渐变得具体化,自上次分析以来的40%涨幅,在李津看来,标志着市场对特斯拉股票情绪的转折点。展望未来,尽管预计仍将存在一定波动,但李津相信在未来五年内,基于李津的乐观情景分析,股价有望以约35%的年均复合增长率增长,到2029年达到约1045美元。

自动驾驶的变革:机器人出租车

李津认为,特斯拉正朝着彻底改变交通方式的方向发展,如果其自动驾驶出租车战略得以成功实施,它将远远领先于竞争对手,并在该领域构筑起显著的竞争优势。李津相信,马斯克可能会与其他叫车服务如Uber(UBER)合作,并可能将其全自动驾驶("FSD")技术授权给第三方汽车制造商。

从本质上看,李津将特斯拉的长期前景视为交通领域的英伟达(NVDA)。李津相信这将极大提升公司的利润率,并因此带来更高的长期自由现金流,得益于其在行业中的竞争优势。这种自由现金流不仅支持其基础设施的扩展,也为大规模股票回购提供了可能,从而进一步回馈投资者。

特斯拉推出机器人出租车服务的计划,标志着从私家车拥有权向移动即服务("MaaS")的转变。在李津看来,马斯克对特斯拉在自动驾驶出租车领域的愿景,对人们来说是一种解放——麦肯锡的分析显示,与私家车相比,运输总成本可能降低30%至50%,与传统叫车服务相比降低约70%。

李津相信特斯拉是自动驾驶革命所能带来的巨大经济效益的典型案例。特斯拉很可能成为最有力地改变交通经济秩序的公司,使私人交通对那些以前只能负担公共交通的消费者群体变得可及。这是一场根本性的变革,其经济利益不仅惠及马斯克和特斯拉的股东,也惠及西方联盟,因为特斯拉作为世界上最大的人工智能护城河之一的地位得到了加强。李津相信特斯拉有能力通过推动交通和能源部门的 通货紧缩 来加强西方的经济秩序。如果它与西方和中国的其他公司合作,它可以在全球人工智能主导的世界秩序中发挥关键作用。

李津对特斯拉的长期前景充满希望,这源于首席执行官埃隆马斯克最近对公司的表态。李津感觉到,这一战略可能标志着马斯克在运营战略和领导情绪上的转折点。从李津最近阅读和观察他的声明来看,他可能会变得更加合作,李津希望,未来能更加宽容,以帮助在国内外市场建立持久的积极情绪。

尽管存在对近期监管限制的合理担忧,以及 Waymo 等竞争对手的早期批准,李津重申不应低估特斯拉。特斯拉拥有全球400万辆汽车,为公司提供反馈数据。因此,它可以比竞争对手更有效地完善其人工智能模型,因为它的数据集要大得多。此外,特斯拉采用了模仿学习技术,其人工智能从人类驾驶员的决策和行为中学习。这种以人工智能为中心的FSD方法使特斯拉与众不同,因为其他公司不使用相同的端到端神经网络设计。它整合了感知、规划和控制,提供了更无缝、高效的驾驶体验,李津相信,从长远来看,也将更安全。再次强调,如果特斯拉寻求人工智能合作伙伴关系并与其他公司建立网络,以支持其以人工智能为中心的交通方法,那么最高增长可能会归属于特斯拉。李津认为,在人工智能领域的合作可能会发展出我们历史上最深刻、最安全、最具创新性的能力。

短期内,机器人出租车的揭幕推迟到10月,导致市场对TSLA股票的情绪暂时下降,但李津不认为马斯克花时间做这件事是错误的。第一印象至关重要,尽管市场短期内的看法可能在长期内不重要,但避免不必要的负面情绪肯定更容易。特斯拉的粉丝可以期待机器人出租车设计中没有方向盘或踏板,马斯克提到延误部分是由于车辆前部的重大设计变更。当然,机器人出租车将配备特斯拉最新的FSD技术——这是新服务中最重要和最关键的要素。

雄心勃勃的时间表当然是马斯克的风格,并且可能帮助他更快地推进。任何因短暂延误而产生的价格波动,可能会为长期机会打开大门。在李津看来,真正让这些车辆脱颖而出的是定制硬件(FSD芯片)和先进的人工智能软件。

财务与估值分析

尽管大多数分析师仍预计2024年第二季度将出现同比下降,但李津认为市场现在对近期收益结果的关注度较低,因为已经为自动驾驶出租车增长勾勒出了长期路线图。宏观环境仍然紧张,李津预计这种情况将在未来一年左右缓解。在李津看来,特斯拉的自动驾驶出租车网络可能在更广泛的宏观经济增长的同时开始获得现实世界的牵引力。换句话说,第二季度标志着对特斯拉来说非常艰难的一年的中点,李津认为市场已经开始为许多分析师对公司2025财年及以后的增长前景定价。

特斯拉在2024年第一季度报告了六年多来的最低毛利率,因为电动汽车市场竞争日益激烈和饱和。

为了保持竞争力,马斯克不得不降低价格,并在中国提供零利率贷款等项目。

现在,随着公司转向机器人出租车运营模式,长期财务状况将发生显著变化,特斯拉将再次发现自己在相当长的一段时间内处于自己的联盟中。

在这方面,马斯克非常聪明,李津认为他试图遵循市场营销的格言「成为唯一的,而不仅仅是最好的」。

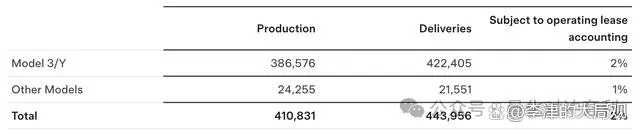

尽管今年面临挑战,特斯拉报告了第二季度的总交付量为443,956辆,并「在第二季度部署了9.4 GWh的储能产品,这是迄今为止最高的季度部署量」:

第二季度生产与交付数字 TSLA 特斯拉

李津对TSLA的未来发展持乐观态度,但李津并不像 ARK Invest 那样看好,他们预测到2029年TSLA的目标价为2600美元。当前股价大约为254美元。在李津看来,5年时间不足以使机器人出租车计划大规模整合,尽管李津认为到那时,特斯拉将在获得监管批准的地区推出各种机器人出租车运营。

5年内,公司的毛利率扩大到25%并非不可想象,因为新举措的结果。李津相信这不能更高,因为近期可能会有许多开发成本,包括潜在的车队开发、广泛的软件更新和网络发展。李津认为特斯拉的完整机器人出租车计划可能需要从现在开始的10年才能完全大规模运营。到那时,25%到35%的毛利率可能是可行的。这归因于规模经济、网络效应、向第三方授权FSD技术,以及利用现有的客户汽车进行大规模的机器人出租车旅行等与自动驾驶运输相关的其他催化剂。其结果可能是特斯拉在未来10年内的净利润高达20%,在5年内为16.5%。

特斯拉也可能成为未来与可再生能源相关的进一步税收激励的受益者。其自动驾驶出租车网络可以通过提供明显更便宜的电动私人交通工具,显著减少道路上的化石燃料汽车数量;这是另一个值得注意的催化剂,可能有助于其未来净利润的扩大。此外,李津不认为美国政府推出人工智能资助法案以支持自动驾驶技术的通货紧缩效应是不可能的,李津相信马斯克的特斯拉可能是一个重要的受益者。

如果公司从2024年12月到2029年12月实现30%的年化复合增长率,那么到2029年12月,它的正常化每股收益将为9.50美元,因为目前对2024年12月的正常化基本每股收益估计为2.56美元。由于这种高增长很可能与机器人出租车密切相关,李津相信公司的估值倍数将扩大。李津认为到2029年12月,TTM非GAAP市盈率可能已扩大到110。李津认为这是可以想象的,因为TSLA不是基于基本面进行估值的;它通常是基于增长故事进行估值的,其中基本面作为这样的故事的基础。

一旦围绕自动驾驶出租车的长期叙事开始规模化,市场的情绪将重新获得巨大的积极性。这种估值的投机性质是李津将TSLA在投资组合中保持在不超过5%到7.5%的原因。李津相信任何更高的比例在长期时间范围内都有点过于冒险,并为高和意想不到的波动期打开了显著的可能性。如果李津的预测成真,到2029年12月,股价可能价值约1045美元。这是李津的牛市预测,它表明如果股票在2024年12月价值230.50美元(市盈率为90 X每股收益估计2.56美元),股价的年复合增长率为34.7%。

风险与未来展望:

特斯拉的自动驾驶出租车战略可能面临监管挑战和实施时间的不确定性。然而,公司的长期增长前景依然光明,即使在面临挑战的情况下,也有望实现稳健的回报。

特斯拉的成功不仅取决于其技术和战略,还取决于市场和监管机构对其自动驾驶出租车服务的接受程度。随着公司继续在自动驾驶领域取得进展,特斯拉有望在未来几年内实现显著的增长,并为投资者带来丰厚的回报。