近日,上海垣信卫星科技有限公司完成67亿元人民币A轮融资。

这是迄今为止我国卫星行业的最大单轮融资金额,打破了长光卫星于2020年11月完成的24.64亿元Pre-IPO轮融资。

值得注意的是,作为垣信卫星的诞生地,上海近年来正在加速布局商业航天产业。

卫星产业是是绝对的高科技产业,具有重要的战略价值和经济价值,在导航、通讯等领域的商业化应用一直被各国高度重视。

产业转型升级的大背景下,卫星产业的重要性迈上了一个新的台阶。

卫星有何重要作用,我国实力如何?

人造卫星,亦称为卫星,是环绕地球或其他行星在空间轨道上运行的无人航天器。卫星借助火箭或其他运载工具被发射到预定轨道,像天然卫星一样环绕地球或其他行星运行,以便进行探测。

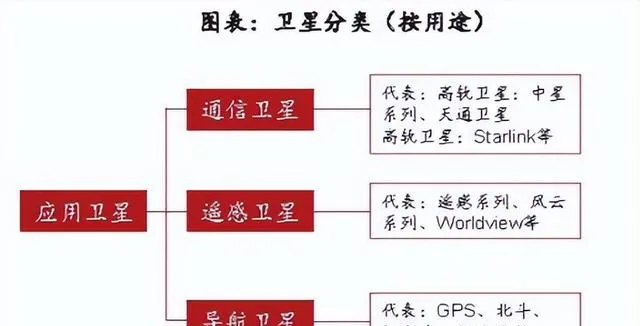

根据具体用途类型划分,应用卫星主要可分为通信卫星、遥感卫星和导航卫星三类。

通信卫星:用作无线电通信中继站,通过转发无线电信号传输电话、电报、传真和数据等,是世界上应用最早、最广的 卫星之一。通信卫星又分为高轨卫星和低轨卫星,当前欧美及我国均已开启低轨卫星建设。

遥感卫星:通过对地球系统或物体进行特定电磁波谱段的数字化成像观测,进而获取观测对象多方面特征信息。

导航卫星:从卫星上连续发射无线电信号,为用户提供导航定位。全球通信卫星数量最多,我国以遥感卫星为主。

数据显示,截至2021年末全球在轨卫星共4852颗,其中通信卫星数目最多,占比64.4%;其次为遥感卫星占比21.0%。

截止2022年更新数据,全球在轨卫星中美国有2994颗,中国499颗。2021年1-9月,我国遥感卫星占比超过一半,为53%,而通信、导航卫星分别占比13%、10%。

那么,卫星产业的市场规模有多大?

现在全球低轨卫星星座呈现一超多强格局。目前海外存在多个低轨卫星星座,其中无论从规划容量、已部署规模还是商用进度上,星链都走在最前列,其他的低轨卫星通信系统各有特点。

就国内市场而言,各产业部门和各级地方政府,在国家政策的指导下,出台各项专项政策和区域、省域规划,积极推广卫星应用技术来改造传统产业并力求有所突破,积极引导社会需求以拓展应用的广度和深度,以促进卫星应用产业化的发展。

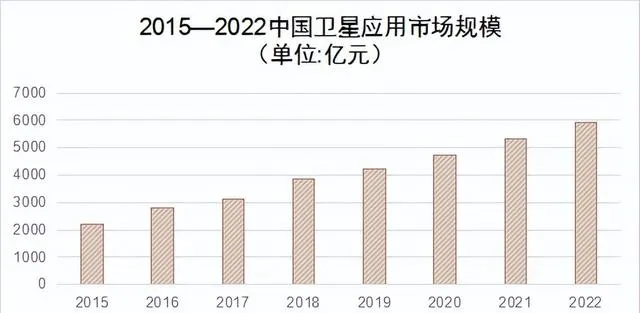

据统计,2022年我国卫星应用行业市场规模达到5931亿元,同比增长7.3%。其中卫星导航信息产业已经成为中国信息产业具有强劲发展势头的领域之一,2022年我国卫星应用产业中导航与位置服务市场规模占比达到84.4%。

随着2020年北斗系统服务范围覆盖全球,2035年建设完善更加泛在、融合、智能的综合时空体系,我国卫星导航与位置服务产业将迎来由技术融合创新和产业融合发展共同带来的升级变革,市场规模将会进一步放大。

卫星产业链如何,有哪些投资机会呢?

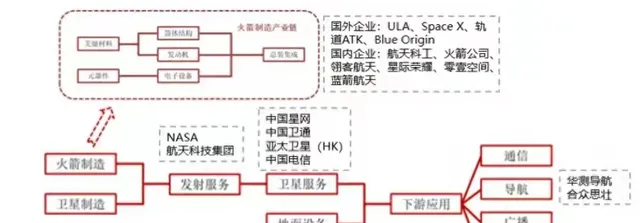

卫星行业的上下游产业链可以大致分为以下几个环节:

上游产业链:

原材料供应商:提供制造卫星所需的各种原材料,如金属、复合材料、电子元器件等。这些原材料的质量和性能直接影响到卫星的性能和可靠性。

设备制造商:生产卫星制造过程中所需的各种设备和工具,如数控机床、焊接设备、测试设备等。这些设备的精度和稳定性对于卫星制造的精度和质量至关重要。

技术提供商:包括卫星设计、制造、测试等方面的技术公司和研究机构。他们提供先进的技术支持和创新性的解决方案,推动卫星制造技术的不断发展和提升。

中游产业链:

卫星制造商:负责设计和制造卫星,将上游供应商提供的原材料和设备转化为具体的卫星产品。卫星制造商的技术水平和生产能力直接影响到卫星的质量和性能。

发射服务提供商:负责将卫星送入轨道,提供发射服务。发射服务提供商需要具备先进的发射技术和可靠的发射设施,确保卫星能够成功进入轨道并稳定运行。

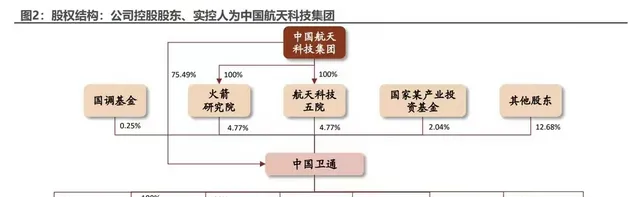

现阶段国内竞争力较强的卫星应用企业主要有合众思壮、华测导航、中国卫星、超图软件、中国卫通等,这里主要为大家介绍中国卫通。

中国卫通是卫星运营行业的龙头企业,主要经营卫星空间段运营服务,为客户提供卫星广播电视和通信业务。

作为航天科技集团旗下的核心子公司,中国卫通拥有别人没有的资源。作为中国唯一一家拥有商用通信卫星资源的运营商,中国卫通凭借其实力雄厚的16颗卫星和稀缺性地位在国内占据着绝对优势,市场份额达到了80%以上。

在全球范围内,中国卫通也是亚洲第二大、世界第六大固定通信卫星运营商。

中国卫通与大客户之间的合作关系牢固,基本盘稳定。像印尼电信、中央电视台、中国移动这样的大客户与中国卫通保持着长期合作关系,这为公司的一部分业绩提供了实实在在的保障。

下游产业链:

卫星运营服务商:负责卫星的运营和维护,提供卫星通信、导航、遥感等服务。他们需要具备强大的技术实力和运营能力,确保卫星服务的稳定性和可靠性。

终端用户:包括政府、企业、个人等各类用户,使用卫星服务进行通信、导航、遥感等应用。终端用户的需求和反馈是推动卫星行业发展的重要动力。

总的来说,卫星行业的上下游产业链涵盖了原材料供应、设备制造、技术提供、卫星制造、发射服务、运营服务等多个环节,各个环节相互依存、相互促进,共同推动着卫星行业的发展。

同时,随着技术的不断进步和应用需求的不断增长,卫星行业的产业链也在不断拓展和完善。