一份财报,让特斯拉股价大跳水。

老虎证券

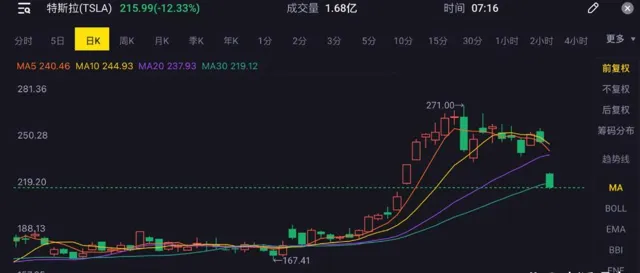

截止到美东时间7月24日收盘,也就是特斯拉公布财报后一个交易日后,特斯拉股价报收215.99美元/股,跌幅超过12%,并且在美东时间7月25日盘前还在接着跌。

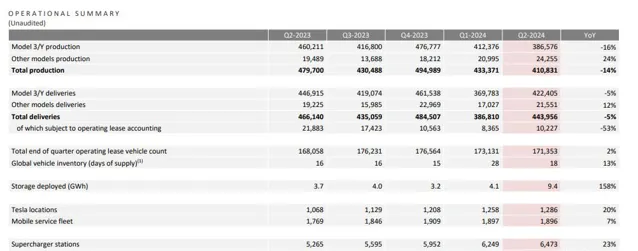

要是第二季度的财报数据有多不好,倒也说不上,本季度营收255亿美元,同比微微上涨,而且还稍微超过预期了。但是,坏就坏在,特斯拉整车业务在监管积分营收有很大升幅的情况下,只有199亿美元,同比下跌达到6.6%。

比起眼前不景气的汽车业务,未来特斯拉的计划更是让人「眼前一黑」,由于FSDV12.4推出的延迟,强依赖于其技术的Robtoaxi上线时间从原定的8月份推迟到了10月份,而下一款新车型则要在明年实现量产。也就是说,即使Robotaxi今年能够在10月份完成上市,整个三季度,特斯拉似乎没什么值得期待的。

对投资人来说,比起现状的惨烈,短期内未来的空白更是可怕。

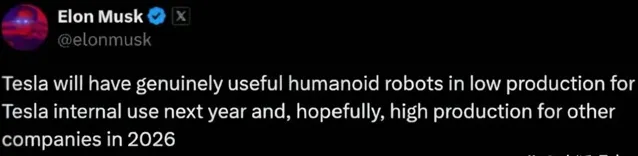

除此之外,说好了要成为伟大宏图中重要分子的人形机器人二代的量产时间也在推迟,从原定的明年,变成了2026年大规模量产,根据龙哥的原话,这还是「hopefully」(希望)。

不可否认,人形机器人不论从场景还是商业化用途来说都未来可期,但这个故事要讲通还要太久,特斯拉要如何面对主营业务疲软、创新业务尚早的过渡期呢?

01 车开始卖不动了

特斯拉带来了一份令人失望的答卷。

从整体营收来看,2024年第二季度,特斯拉实现营收255亿美元,同比增长约2.3%,实际上是超出了241亿美元的营收预期的。

不过,这个超出期待的成绩藏着「猫腻」。

拆开业务来看,特斯拉最主营的汽车业务开始拉胯。本季度汽车销售业务的营收为199亿美元,出现了6.6%的同比下跌。而且,这还是在本季度积分营收增加的情况下,本季度监管积分营收达到了8.9亿美元,比上季度多了一倍还多,更是去年同期的3倍多。

如果减去积分的营收,本季度纯卖车的业务营收185亿美元,低于预期的187亿美元,且同比跌幅达到了9%。

如果剔除积分营收的影响,那么本季度特斯拉纯卖车业务的毛利率则为14%左右。众所周知,20%以上的毛利率是健康车企的一个指标,而且过去靠着长效的品牌影响力和大单品的爆款,特斯拉的整车业务毛利率一直是行业领先的,这次在造车上,特斯拉的营收、盈利可谓双双栽跟头。

车卖不动,对于一个车企的打击是致命的,而从本季度的数据中也能看出来特斯拉开始用控制产能的方式去缓解库存积压的潜在风险。

实际上上个季度特斯拉的库存周转天数就上升到了28天,比起以往15-16天的水平几乎增加了一倍,这就表示以前特斯拉半个月就能清一次库存,到了上个季度已经需要几乎一个月才能做到。也就是说,车卖不动已经在上个月开始释放了库存积压的压力信号。

因此可以看到,本季度虽然整车交付环比下降了5%,但是产能环比下降了14%。这样做有两个好处,其一清库存防止积压,其二就是释放现金压力。实际上,在库存压力释放的情况下,本季度特斯拉的现金及现金等价物确实有所提升到了30.7亿美元的程度。

特斯拉2024年二季报

但是产能的下降又会产生另一个恶性循环,就是均摊成本上升,最终也会导致单车毛利率的下降。不过从本季度的数据来看,均车成本仍在3.59万美元左右,属于正常水平,可见特斯拉产能的下降还没有这么大的负面影响。

特斯拉2024年二季报

即使如此,在整体毛利率表现不佳的情况下,特斯拉为了维稳整体的利润已经开始了对费用的严格控制。

介于需要在Robotaxi、DOJO超算、机器人、新造车平台等业务上砸钱,特斯拉的研发投入依然是企业发展刚需,不过本季度特斯拉研发费用10.74亿美元,已经出现了7%程度的环比下降。同样的,12.77亿美元的营销费用也有约为7%的环比下降。

虽然费用从绝对值来说有所缩减,不过从与整体营收的比例来看,营销和研发费用整体还是占比总营收的10%左右,这点并没有太大的变化。这说明特斯拉在面临营收缩水的情况下,尽量控制费用来保证盈利能力的同时,仍在保持一定水平的投入,来保证未来的发展。

特斯拉季度财报

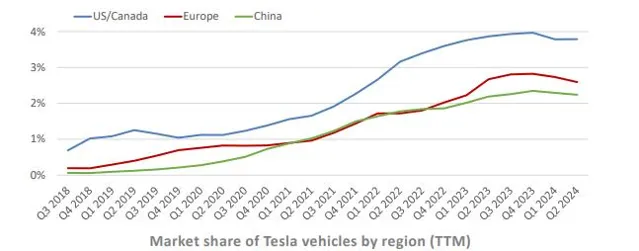

从特斯拉在三大主营地区的市场份额趋势来看,除了在北美和加拿大地区市场份额相对稳定,本季度特斯拉在欧洲和中国市场份额都呈现持续的下降趋势。实际上,在2022年第一季度之后,特斯拉在中国市场份额的增速就开始放缓,到了去年第四季度开始呈现下滑趋势。

特斯拉2024年二季报

我们之前写特斯拉一季度财报的时候就指出过特斯拉在中国慢慢「不中用」的一个主要原因——大单品在这中国电车市场不吃香了。

以前电车还是个新鲜玩意的时候,靠一个超级大单品能吃几年的红利。但是从去年开始,随着中国电车竞争越来越惨烈,各个车厂都明白了还得孩子多了才能打赢,所以纷纷往车海战术转型,或者就是去成立一个子品牌,或者直接推出多款车型,最终都是为了形成产品金字塔。

但是特斯拉是一个全球的车企,不能只考虑中国市场,还要迎合整个企业的格局,所以在新车推出的速度上就相当落后了。之前还能用降价拿捏一下消费者,现在这招也不太好使了,销量疲软也是在所难免。

在新车型推出上,特斯拉今年下半年的打算也并不算非常值得期待。

在发布新车这件事情上,马斯克一直都是「鸽王」,这次财报会议上,马斯克表示新车会新老产能并用,并在明年实现量产。而原定今年夏天上市的Robotaxi也暂时要推迟到10月份 。

这就产生了一个问题——整个三季度在技术和车型上又是一个空白期。在老车型已经明显疲软的前提下,这就对特斯拉三季度汽车业务的表现预期不太乐观了。

值得一提的是,在主营业务表现不佳的情况下,特斯拉储能业务开始呈现非常可观的增速。

本季度特斯拉储能业务实现营收30.14亿美元,同比几乎翻倍。而由于锂电池成本的降低,储能业务的毛利率达到了24.55%的水平,甚至已经超过了造车的毛利率。

当然,储能业务的增长是在可以预见的轨道上进行的,本季度储能安装量为9.4Gwh,上半年加总安装量有大概78%程度的同比增长,与此前特斯拉原定的今年储能装机量75%全年同比增长对比来看,是符合预期的。

总体而言,特斯拉二季度的财报表现并不算出色。接下来仍要面对几个问题:没有新车发布的三季度如何保持汽车业务的增长以及高水平的毛利率;储能业务虽然增势迅猛,但是是一个非常强周期的业务,且在整体营收中的占比仍较轻,很难成为特斯拉第二增长曲线;随着北美电车普及,特斯拉靠积分实现汽车业务营收增长的趋势不可持续。

02 FSD与机器人的不确定性

众所周知,马斯克做车的算盘是靠硬件卖软件,既然现在硬件开始疲软,那软件有没有顶上去呢?

特斯拉2024年二季报

此前,特斯拉降低了FSD的价格,把北美地区FSD价格从1.2万降至8000美元,将加拿大售价从1.6万降至1.1万美金。这么做一是增加FSD的渗透率,二也是为了给即将推出的FSD V12.4定价空间。

不过,FSD价格下来了,FSD V12.4的发布却推迟了。从技术上来看,FSD主要的瓶颈一个是算力,在这次财报会议上马斯克表示这个问题已经得到解决,得克萨斯州超级工厂扩建即将完工,将容纳特斯拉迄今为止最大的 p00 集群,预计算力将在年底前大幅增长。还有一个就是测试和训练的方法,目前FSD仍受到里程中干预次数过多的限制。

特斯拉2024年二季报

马斯克表示FSD V12.4因为驾驶平顺性不足而被延期推送,由于将太多精力放在干预性操作的训练而忽略了正常驾驶的训练。

技术的卡壳导致了FSD V12.4的推迟,而这又引起了一系列的连锁反应——对整车业务来说,FSD V12.4的推迟一方面影响了特斯拉FSD的进展,FSD作为软件业务以高毛利率为主要优势,如果在价格下降的情况下,渗透率没有相应的上升,那么其高毛利率的优势也会逐渐丧失。

特斯拉2024年二季报

特斯拉的另一个业务——Robotaxi的进展也是高度依赖FSD的。所以也就导致其Robotaxi的发布时间也将从原定的第三季度(8月8日)推迟到第四季度(10月)。

而且对于Robotaxi来说,除了软件技术的瓶颈,也需要解决硬件的量产以及稳定通过测试的一系列问题。

当然,我们要谈智能驾驶就不能只谈技术瓶颈,还不能回避政策限制。对于特斯拉来说,不论是FSD还是Robotaxi,进入中国市场都是强度依赖政策的问题。

在这方面,马斯克也透露了相当的进展——FSD预计今年年底入华。不过以其「鸽王」的属性来看,咱们最好还是别因为这个信号高兴的太早。即使FSD可以进入中国市场,其实现的技术是不是能够保持,还是会像此前媒体报道的要和国内的厂商合作来进入中国,如果是这样那么特斯拉FSD的竞争优势又如何保持,这些都得打个问号。

除了智能驾驶,机器人也是特斯拉宏大叙事中重要的组成部分。

特斯拉2024年二季报

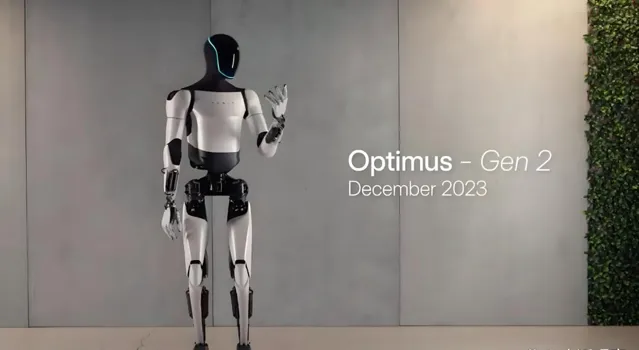

马斯克也一直非常积极的公开特斯拉Optimus机器人的进展,之前还发了Optimus完成叠衣服等基本工作的视频,在刚刚结束不久的人工智能大会上,Optimus也完成了亮相。不过,就在特斯拉二季度财报发布的前几天,外媒传出了Optimus二代推迟发布的消息。

去年,特斯拉推出了「Optimus Gen 2」,这是特斯拉的第二代人形机器人,马斯克表示,Optimus人形机器人将在2024年底前在特斯拉工厂中开始执行复杂的工作。并称特斯拉可以在2025年底开始向客户公司销售Optimus人形机器人。( 车东西 )

不过在7月22日,马斯克在推特上发帖说,特斯拉明年会小批量的生产人型机器人,然后预期在我2026年实现量产以及对其他企业客户的交付。

换言之,和之前马斯克的计划来比较,机器人的量产进度推迟了一年。

一年之后又一年,这本来也是老马的老套路了。不过从量产推迟的信息中,我们还是可以推测,所谓明年的「少量量产」到底是多「少」,在此前特斯拉股东大会上马斯克说明年可以部署1000台人型机器人,那么这次所指的「少量」就应该是低于1000台。而先从内部使用推进也可能意味着现在Optimus在实际应用中还需要场景化的训练才能达到外部客户的标准。也有可能,是外部客户的订单量没有达到预期,导致的量产推迟。

03 机器人到底靠不靠得住

虽然量产计划有所推迟,机器人仍是马斯克整个蓝图中浓墨重彩的一笔。

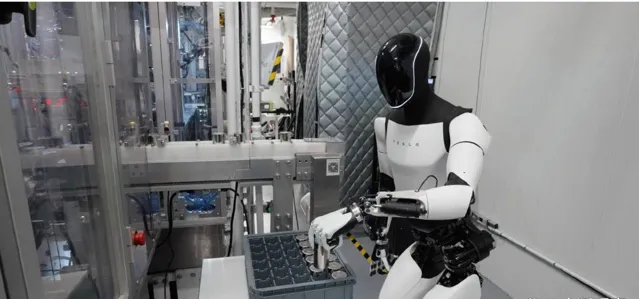

就像马斯克所评价的,从推出至今特斯拉Optimus一直都有「progress」(进展)。从犹犹豫豫地自由行走,到如今双臂与腿配合完成基础瑜伽动作,与此同时保持躯干的稳定性;通过纯视觉输入,以正常的速度拿起积木,并能按照蓝、绿两类颜色正确分类,在对面发生人为移动积木的动作时,Optimus依旧能以自身原本的节奏顺利完成任务,且在积木摆放出错时,自主调整正面朝上,完成纠错。

而且,非常值得注意的是,Optimus在抓取和摆放物体的时候,没有非常明显的手部姿势的调整,手部动作非常灵活。

要知道,对于智能机器人来说,手、腿的训练难度是要大于躯干和头部的。由于对手部操作的灵活度和精细化的要求更高,所以无论从硬件的集成和感知来说,还是软件的训练精准度来说,手部都是机器人训练的难点。Optimus灵活的手部能力也能侧面体现特斯拉的技术优势。

另外Optimus视觉能力也依赖了其自动驾驶技术中端到端神经网络训练,对于这一训练过程,特斯拉官方的诠释是:视频信号输入,控制信号输出。

对此,中信证券给出的拆解是尽管人形机器人与汽车在输入视觉信息方面存在一定差异,但特斯拉基于V12自动驾驶的算法体系同时应用于人形机器人及汽车是可行的。而且,它还有利于加速提升识别算法的泛化能力。(36kr)

马斯克将人行机器人作为下一阶段的重点布局和造车本身也息息相关。机器人可以投入生产线,成为24小时超长待机的「打工人」,技术到达一定程度的时候,机器人的出错率更低、稳定性更强,可以提高整车的生产效率,去进一步控制成本。而且,机器人和FSD算法打通之后,两个场景的训练数据还能用来提高对方的训练能力。

而从给自己造车开始延伸,机器人也能去给其他车厂造车或者参与到其他商家的生产、物流等等场景,包括对于生活化场景的覆盖,比如做一些基本的保洁、收取快递等等工作。

特斯拉2024年二季报

从整个市场玩家来看,也有越来越多的玩家开始人形机器人的布局,2016年,优必选原型机发布,腿部拥有12个自由度,实现了多种场景下的行走;2021年Walker X发布,视觉定位导航和手眼协调操作技术全面升级,Walker X甚至学会了下象棋;到了2022年小米的首款全尺寸人形仿生机器人CyberOne正式亮相;去年小鹏自研的人形态双足机器人PX5推出...

场景、玩家、市场预期,万事好像都全了,但是特斯拉的机器人想要「上桌」,量产就是第一个难点。

特斯拉2024年一季报

国内一线研发专家在人形机器人系列电话会上提出了人形机器人量产的四个技术痛点:

1.手部和腿部硬件集成难度大,需要更高的损失峰值功率和驱动能力;

2.腿部行走算法稳定性难以保证,学术界未出现真正意义上的类人走行算法;

3.手部精细化感知难度大,涉及到手的21-26个自由度;

4.双臂协同、混合智能操控和避让等算法难度大,需要高维度的规划。(雪球)

这只是在技术层面,成本层面,机器人的量产还得考虑软硬件的成本控制,如何随规模效应逐渐均摊成本,接下来在内部使用的训练达到一定稳定性后,特斯拉才能对外交付,并且还要经历一系列的技术调整、产能爬坡、需求不稳定性等等挑战。

机器人的故事固然好听,但是实在解决不了特斯拉现在车卖不出去、软件也遇到技术瓶颈的「近渴」啊。

总而言之,从本季度财报中,大家看到了特斯拉主营业务拉垮的同时,之前画的「大饼」并没有预期中进展顺利,所以其二级市场的股价也在迅速回调。现在的特斯拉,缺一些「令人期待」的好消息。