在2024年第一季度,中国的电力消费量达到了惊人的2.34万亿千瓦时,比去年同期增长了9.8%,显示出中国在电力消费方面的持续强劲需求。

在这样的背景下,水力发电、火力发电、虚拟电厂和特高压等领域成为了市场的热点,推动了国电南瑞、明星电力、长江电力等公司的股价上涨。

目前,中国的主要发电方式包括风能、太阳能和核能,但火力发电和水力发电仍是主要的电力来源,其中火力发电的比重超过了76%。

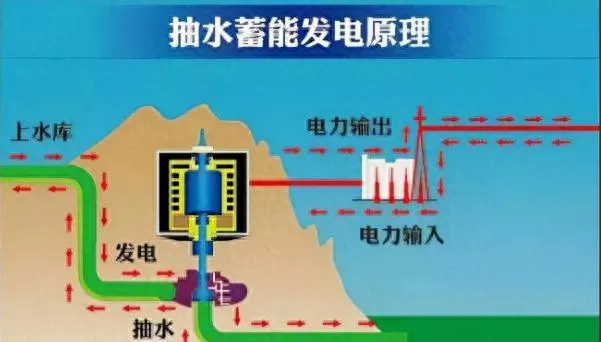

为了确保电网供应的稳定,发电厂不仅需要进行调峰,还需要使用蓄能装置来储存过剩的电能。

抽水蓄能电站在此扮演了重要角色,它就像一个巨大的充电宝,在电力供应充足时,利用电力将水从下方水库抽送到上方水库;在用电高峰期,则释放水流,将水的势能转换为电能。

抽水蓄能不仅设备寿命长,储能规模大,转换效率高,而且技术成熟,是目前主流的储能方式。

在中国的电力工程领域,中国电建、中国能建和粤水电是领头羊,尤其是在抽水蓄能电站的建设上,中国电建是最大的承包商。

"世界水电看中国,中国水电看电建",这句话表明了中国电建在全球水电领域的领导地位。

到2023年,中国电建在【财富】世界500强中排名第105位,并连续四年在ENR全球工程设计公司排名中位居首位。

简单的排名可能不足以体现其实力,但以下数据或许可以:中国电建负责我国超过80%的河流规划和大中型水电站的勘测设计工作,以及超过65%的建设施工任务。在抽水蓄能电站领域,承担了90%的勘察设计和78%的建设任务,控制着全球50%以上的大中型水利水电建设市场。

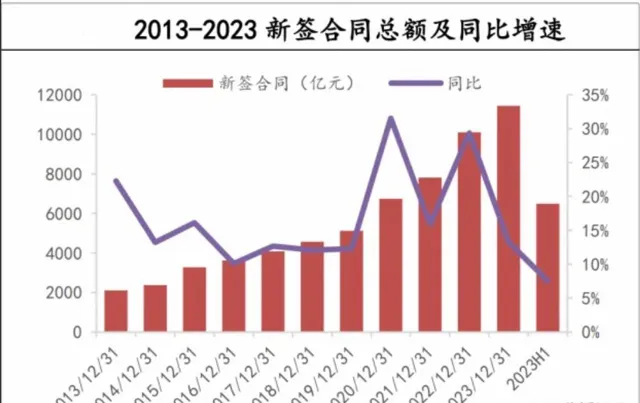

从公司的合同总额看,其实力非常强大。2013年至2023年,新签合同总额从2102亿元增至11428亿元,新签合同的复合增长率达到19%。存量合同从3668亿元增至18474亿元,复合年增长率为17.5%,增速显著。

特别是2020年后,随着公司更加注重新能源和抽水蓄能电站的建设,新能源订单量快速增长。到了2023年,能源电力业务新增订单高达6168亿元,占新签订单总额的54%。2024年上半年,能源电力业务新签合同已经达到3842亿,这一比例持续上升。

订单量的快速增长带动了公司业绩的稳步增长。2023年,公司实现营业收入6094亿元,从2019年到2023年间,营收的复合年增长率为15%;2023年归母净利润为129.88亿元,同比增长13.58%。2024年第一季度,收入和利润水平继续稳步增长。

这几年,得益于业务结构的优化和净利率的提升,公司的ROE也在不断提高,盈利能力增强。2022年ROE为9.95%,2023年略有下降至9.54%,但依旧高于中国交建、许继电气、山东高速、华熙生物、中国重汽等公司。

那么,中国电建的未来增长空间还有多大?

公司的两大利润贡献业务板块市场远未饱和,至少在未来三年内,成长性依旧十分强劲。

其中,工程承包与勘探设计是公司的核心业务,2023年该板块收入为5506亿元,占总营收的90.5%。虽然该业务的整体毛利润率不高,但由于其庞大的业务量和持续的正增长(大约10%左右),该业务板块仍然表现良好。2019年至2023年,该业务毛利润率维持在大约10%的水平,2023年毛利率为10.84%,同比增加了近1个百分点,毛利润为597亿元,同比增长了20%。

工程承包与勘探设计业务涵盖能源电力(包括太阳能发电、抽水蓄能、火电、风电)、水资源与环境、城市建设与基础设施等三大部分。

-

能源电力

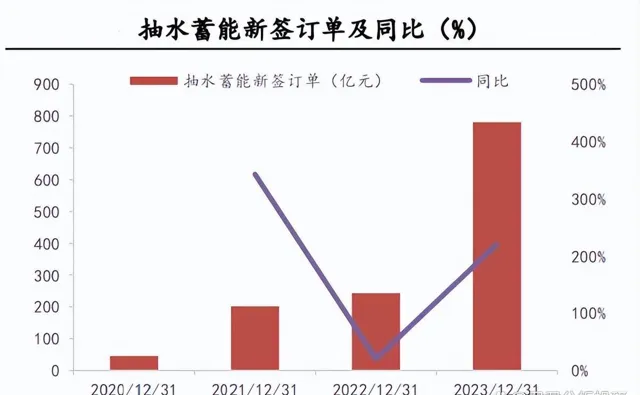

2020年至2023年,公司新签抽水蓄能订单从46亿元增至781亿元,复合年增长率高达158%,是公司增长最快的业务板块,未来的成长性也非常强。

当前中国的电力供需依然紧张,水电投资稳步增长,水电装机规模稳定上升,带动抽水蓄能发电装机持续增长。

2011年至2023年,我国的抽水蓄能发电装机容量从18.38GW增至50.94GW,复合年增长率为8.9%。

若要达到2025年的抽水蓄能装机容量目标(62GW),2024年至2025年需要保持约10.3%的年增长率,市场潜力巨大。

作为最早从事抽蓄电站设计和建设的「国家队」,中国电建承担了我国抽水蓄能电站90%的勘察设计和78%的建设任务,未来将从行业发展中获得深度受益,订单增长有保障。

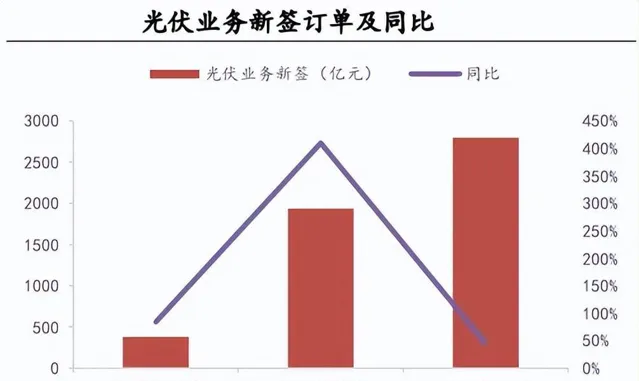

此外,风光新能源新签订单也保持快速增长,特别是光伏业务,2021年至2023年,光伏业务新签订单从380亿元增至2799亿元,复合年增长率为171%。

-

水资源与环境

中国电建先后设计并建设了长江三峡水电站、南水北调工程、锦屏水电站、赞比亚下凯富峡水电站、尼泊尔上塔马克西水电站等大型工程。

水利订单高速增长,2023年公司新签水利订单达1007亿元,同比增长70%,后续有望承接雅鲁藏布江下游水电基地主体部分的建设项目。

数据显示,雅鲁藏布江下游的水电装机规模约为6000万千瓦,按照每千瓦1.72万元的投资额计算,总投资额可达10295亿元,按15年的工期计算,平均每年的投资额为686亿元,这是一个巨大的市场机会。

-

城市建设与基础设施

公司基础设施建设新签订单总体呈现下降趋势,2023年新签合同额为3360亿元,同比下降5.77%。

不过,随着国家对城镇化改造的持续推进,城中村改造、保障性住房建设等项目有望为公司提供大量的新订单,保证业务规模的稳定增长。

电力投资与运营业务如何呢?

电力投资与运营业务是勘探和建设业务的自然延伸,近年来,该板块收入稳步增长,毛利率远高于工程承包。

2023年该板块收入为240亿元,毛利率达44.4%,以3.93%的营收贡献了公司13.11%的利润份额。

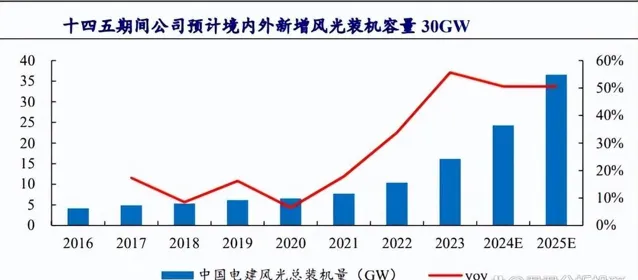

截至2023年底,公司控股装机容量为27.2GW,包括风电8.4GW、光伏7.7GW、水电6.9GW和火电3.6GW。

根据2025年的目标,2023年至2025年风光装机容量的复合年增长率需要达到50.5%,显示出公司未来新能源投资运营业务将持续增长。

还有一点值得一提,公司还参股了华刚矿业,有望显著受益于铜价的上涨,增厚投资收益。

综合来看,以抽蓄和光伏为代表的能源电力订单持续快速增长,传统基建类订单下滑,业务结构持续优化,公司有望继续受益于国内能源电力建设的景气,前景看好。