来源:蓝筹企业评论

作者|睿蓝研究 编辑|ZL

来源|蓝筹企业评论

中科寒武纪科技股份有限公司(688256.SH)简称「寒武纪」,业务像它的名字一样让人感到神秘、遥远和冰冷。

已经「疯狂」启动的A股大盘行情也同样给「寒武纪」注入了再次「腾飞」的动力,这家成立8年、上市4年一直亏损、合计亏损50亿人民币的「芯片概念」公司,2023年1月后跟随AI概念的火热市值从底部的200多亿涨至如今的1500亿。

寒武纪最新的财报说,2024年上半年,公司的营业收入只有6500万元,同比减少43.42%;利润为负的5.33亿元。从当前的营运情况看,今年的亏损大概率要超过去年8.5亿。

作为科创板不多的初创企业,寒武纪仍然处于「烧投资者的钱」的阶段,亏损如果还能被接受的话,营业收入的大幅下滑则非常令人不安。

实际上,在【蓝筹企业评论】眼中,寒武纪完全称得上是一只投机者的股票,而对于理性投资者,或者那些价值投资者应该选择坚定地忽略。

看不懂的产品

寒武纪是一家人工智能芯片产品的研发与技术创新的公司,主营业务包括云端产品线、边缘产品线、IP授权及软件以及智能计算集群系统业务。

公司成立于2016年,前身可追溯至2008年中国科学院计算技术研究所成立的一个专注于处理器架构与人工智能交叉领域的研究团队,团队由10名学术精英组成。

公司创始人陈天石,1985年出生,被誉为神童。他在16岁时便被中国科学技术大学少年班录取,2010年毕业后,他成为中科院计算所的研究员和博士生导师,当时他是研究所最年轻的博士生导师。

2021年,寒武纪发布首个智能训练芯片思元290,同年发布思元370,是训练和推理一体的产品,推理算力为256TOPS,相当于英伟达A100的40%,训练算力为128TFLOPS,大约是英伟达A100的20%左右,在阿里云、浪潮、曙光等服务器厂商和科大讯飞等AI算法层面的公司都有批量出货。

2023年,寒武纪发布新一代智能芯片思元590,性能直接对标英伟达A100。重要的合作客户百度所做的内部测试结果显示,寒武纪思元590支持几乎所有的主流模型,但是不同模型的差别性非常大,有些模型的训练性能已经非常接近A100,但是也有很多模型的训练性能只能在A100的50%左右,综合性能「应该」接近80%的水平。

从技术架构来看,Al芯片主要分为GPU(图形处理器)、FPGA(现场可编程逻辑门阵列)、ASIC(专用集成电路)三大类。英伟达采用的GPU架构,是较为成熟的通用型人工智能芯片,包括寒武纪在内的国内厂商采用的主要是ASIC架构,属于针对人工智能特定需求的定制芯片。2022年全球AI芯片市场中,GPU占比达到89.0%,ASIC还只有1%左右。

上面这段楷体文字,普通投资者理解起来就不容易,要做出决策判断恐怕更难。这是我们对寒武纪的第一感觉——既然不懂就远离。

看不懂的业务

从收入结构来看,寒武纪的云端产品线主要包括云端智能芯片、加速卡及训练整机,2024年上半年创收6105.18万元,占营业收入的94.27%。

边缘产品线主要包括边缘端中型SoC芯片,创收342.44万元,占营业收入的5.29%。

IP授权及软件主要包括IP授权和基础系统软件平台,创收22.12万元,占营业收入的0.34%。

上述收入为「产品收入」,理应是寒武纪公司被追捧的理由。只不过成绩实在拿不出手,也不足以支撑公司的成长。

于是,产品不行服务凑,寒武纪过去几年可以达到数亿元收入的业务为智能计算集群系统业务,通俗地说,工程承包。

2020年-2022年,寒武纪的智能计算集群系统收入分别为3.26亿元、4.56亿元、4.58亿元,主要来自公司在西安沣东、珠海横琴、江苏南京、江苏昆山的地方政府和企业的相关工程建设。

到2023年,寒武纪的智能计算集群系统业务贡献6亿元的收入,同比增长31.85%。公司的客户又拓展到沈阳、台州。

【蓝筹企业评论】对所有去做与政府合作的大型项目的高科技公司感到「看不懂、难以理解」,这些项目招标和审查周期通常较长,竞争对手往往是具有央企和国资背景的大型企业,一家以「研发最先进芯片为己任的公司」在这些项目上投入力量并赢得订单的意义何在?

靠「裁员」拯救业绩?

寒武纪一直在亏损,这是问题吗?我们认为完全可以不是,如果它的科研成果过硬的话,像OPEN-AI,谁会担心那些亏损。

寒武纪在2017年和2018年亏损3.8亿和0.4亿;到了2019年,亏损额激增至11.79亿。

2020年至2023年,公司分别亏损了4.34亿、8.25亿、12.57亿和8.48亿。

寒武纪对亏损很在意,连续两年裁员。

据公司披露,2022年公司员工总数为1516人,到了2023年,这一数字减少至999人,到今年上半年又减少至972人,裁员比例约为35%。

其中,研发人员的数量从1205人减少至今年上半年的727人。

裁员之后,研发人员薪酬从2022年的8.7亿元,到今年上半年减少至2.27亿元,估计全年减少大约5亿元。

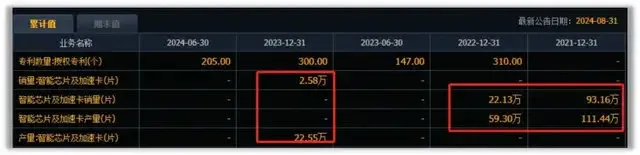

另一方面,寒武纪的产品销售数据也并不乐观,这主要反映在「产销比」数据上。

近年来,公司的智能芯片和加速卡的产销比大幅上涨,从2021年-2023年,此项数据分别为119%、268%、874%。

在进行同行业企业比较时,我们注意到像海光信息和龙芯中科这样的科创板上市的芯片制造公司,它们在2023年的高端处理器销售情况表现好于寒武纪。前者在2023年高端处理器的产销率为153.29%,后者为167%。

博弈的机会和情怀

寒武纪在财报中多次提到「实体清单」和「供应链受到不利因素的影响」,语焉看似不详,实则透露出两个含义。

首先,寒武纪是一家芯片设计公司,它的主要代工商会受「制裁」影响,无法保证寒武纪产品的确定性。

其次,寒武纪公司承担了在芯片领域、人工智能领域的「家国使命」。

我们认为,投资者决策时尽量回避「非经济因素影响」和「自主选择缺失」的公司,「情怀」在大多数时候都是对决策的「绑架」。

谁在炒?

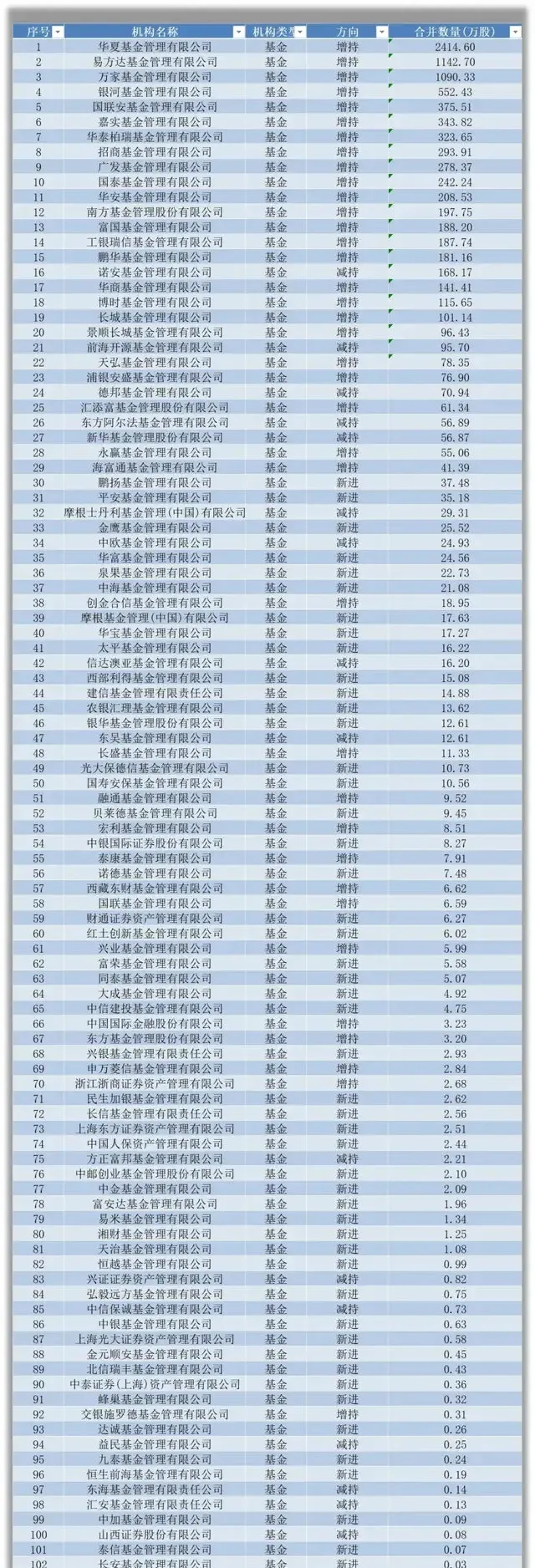

寒武纪现在账上还有现金近40亿元,维持当前生计可以3-5年。我们这可能就是相当一批机构忽略公司现状、勇敢地炒高寒武纪的原因。

根据公司年中报告,今年上半年,寒武纪的持股基金数量大幅提升到103家,比两年前多出近50家,其中增持的基金有87家,减持的16家。这些基金的增持或买入,也帮助寒武纪市值提高7倍。

【蓝筹企业评论】4年前在寒武纪IPO时发表文章【我们为什么不看好寒武纪】,文中说「富有余粮」的寒武纪早已沦为资本「盛宴」。成立短短四年,寒武纪便六次增资,直到上市前夕,已经有近三十位机构股东。其中不乏阿里、科大讯飞、国投基金等知名机构。

这些机构投资者禁售条件解除后已经全部清仓。

截至2023年年末,寒武纪5名创投股东南京招银、湖北招银、宁波汉高、古生代创投和国投创业基金,借助2023年初ChatGPT拉动股价走高的契机,已基本完成清仓,累计减持套现超40亿元。

后面,就要看过去两年买入的基金如何操作了。

免责声明:本文基于公司法定披露内容和已公开的资料信息整理,文章不构成投资建议仅供参考。

睿蓝财讯出品

文章仅供参考 市场有风险 投资需谨慎

来源:蓝筹企业评论