2月的宏观经济数据逐渐揭晓,引发广泛关注的有两项:一是国家统计局发布的2月物价数据,二是中央银行公布的2月金融数据。

这两项数据有一个共同特点:均超出了市场预期。金融数据表现出意料之外的宽松态势,而物价数据则显示出超预期的下降。

首先审视2月的金融数据:继1月份数据超预期后,2月份的数据继续呈现同样的趋势:

首先,社会融资规模增加了31600亿元,远超过预期的20800亿元和去年同期的12200亿元,同比增加了19430亿元。增长率达到了9.9%,较1月份增加了0.5个百分点,远远超出预期;

其次,新增贷款达到了1.81万亿元,远高于预期的1.43万亿元;

再次,M2货币供应量同比增长12.9%,高于1月份的12.6%,创下2016年5月以来的最高记录。

需要特别指出的是,在2月的金融数据中,企业中长期贷款新增了1.11万亿元,同比增加了6048亿元,这明显与春节后各地推动经济项目密切相关,在政府项目推动下,投资需求显现复苏迹象。

居民中长期贷款新增863亿元,同比增加了1322亿元,这是自去年年初以来居民中长期贷款首次呈现正增长,这在很大程度上与房地产市场的温和复苏有关。这两点在后续物价分析中将被详细讨论。

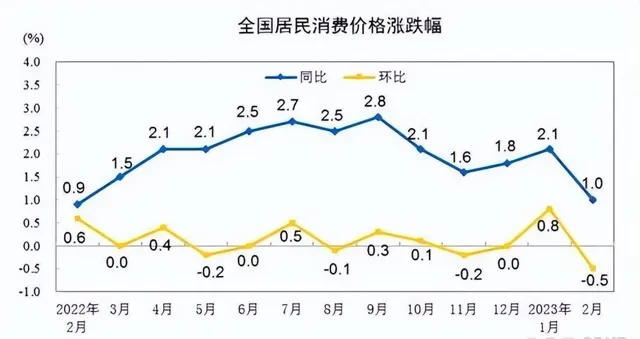

与金融数据的意外增长形成对比的是,2月的物价数据显示出了意料之外的下降。

居民消费价格指数(CPI)同比仅上涨1.0%,远低于1月的2.1%和预期值,环比下降0.5%,创历史新低。CPI的同比增幅大幅回落,这与春节因素错位、猪肉价格下降以及蔬菜价格下跌有关。

环比下降的主要原因是食品价格从上月的上涨2.8%转为下降2.0%,对CPI的下降贡献了约0.38个百分点。特别是猪肉价格下降11.4%,对CPI影响显著。但需注意的是,住宿价格即房租价格环比上涨了0.3%,这是自2021年4月以来的最大环比涨幅,再次显现房地产市场的复苏迹象。

从工业生产者出厂价格指数(PPI)来看,同比下降1.4%,降幅较上月扩大了0.6个百分点。同比降幅的扩大主要受到去年同期石油等行业高基数的影响。环比PPI从上月的下降0.4%转为持平。

其中,生产资料价格从下降0.5%转为上涨0.1%;生活资料价格下降0.3%,降幅与上月相同。生产资料的PPI环比由跌转涨,与春节后复工复产以及经济活动的恢复有关。生活资料价格的持平下降0.3%,显示出消费依然疲弱,需要政策进一步支持。

在印钞机持续运转和物价超预期下降的背景下,这些现象背后的原因,与我在之前文章中提到的「寒热症」密切相关。我需要再次提醒,在分析前两个月的数据时,必须注意到春节的错位现象,这是造成数据超预期背离的一个关键因素。

我曾在上一篇文章中提到,对于这种寒热症,必须对症下药。有些现象看似是经济过热,实际上是由于体内寒冷导致的。例如,居民消费问题和民间投资的问题,关键在于预期的改变,这是单纯的货币宽松政策短期内难以解决的。因此,我们看到印钞机的轰鸣和物价下降同时出现的情景。

然而,除了关注大数据和总体趋势外,我们还需要关注其中的细节。

经济的关键在于细节。例如,在金融数据中,我特别提醒大家关注企业中长期贷款的大幅增加以及居民中长期贷款在过去一年零两个月后首次实现正增长,这与春节后地区经济项目的推动以及房地产市场的逐步回暖有关。

在价格数据中也能看到类似的细节,如CPI中房租价格的环比大幅上涨,在PPI中生产资料价格的环比上涨,而生活资料价格虽然持平,但继续下降0.3%,说明消费依然不振。

未对这些细节进行仔细观察和分析,就难以准确把握中国经济在政策推动下的微妙变化。作为经济观察者,我们需要对这些细节保持敏感,而不仅仅是关注宏观数据。否则,我们可能会误解经济的真实动向。

例如,在2月份物价数据公布后,我注意到许多学者惊呼中国可能再次进入通货紧缩周期(提到「再次」,是因为1998年中国经历过约三年的通缩期)。

坦白说,单从2月份的物价数据就断定中国出现通缩,显然是没有弄清通缩的基本概念。通缩,与人们熟知的通胀相对,但通缩也是一个普遍的经济现象,在多个国家经历过,如20世纪30年代的大萧条。但并非所有的价格下降都可称为通缩。在经济学中,通缩有着严格的定义,指的是商品和服务价格的全面而持续的下降。

这里需要强调两点:一是商品和服务价格的全面下降,二是持续的下降。所谓的持续下降,虽然没有统一标准,但一般认为,如果CPI连续两个季度环比下降,就可以认为是通货紧缩。

按此标准,中国当前的CPI和PPI表现并不符合通缩的经典定义。CPI无论是同比还是环比,并没有显示出连续两个季度的下降。2月份CPI的数据一方面与春节错位及基数效应有关,另一方面也受到了猪周期的影响。但必须承认,消费疲软也是一个重要因素。

从PPI的表现看,也不符合通缩的经典定义。PPI的同比下降在疫情后一直存在,这与整体市场受到的巨大不确定性冲击有关,而环比数据在1月已经有所回升。

因此,笔者认为,从目前的CPI和PPI数据来看,似乎不必过于担心通胀,毕竟有稳定经济的一系列措施和猪周期的影响。但必须提醒,鉴于今年地方财政的紧张情况,在货币政策宽松的背景下,通胀的长期隐患仍需警惕。我从未见过,在印钞机轰鸣的情况下,一个国家没有出现通胀的情况。通胀可能会迟到,但绝不会缺席。

当然,从当前的数据看,通缩问题暂时不是主要担忧。值得关注的是,两会后一系列政策的实施效果如何。

但那些提出通缩警告的专家也不无道理:他们通过对潜在通缩的警告,提醒决策层注意,需求不足和债务风险仍是中国经济面临的两大主要挑战。这两个问题,都可能是引发通缩的主要原因。

从通缩形成的机制来看,根据凯恩斯学派的有效需求不足理论,如果生产者对未来投资预期悲观,可能会导致投资需求下降,进而带动生产资料价格下降,从而引起物价总体下跌。同时,如果消费者对经济前景持悲观态度,消费需求可能会下降,从而进一步推低物价。物价的下降又可能导致实际利率上升,使得即时消费相对于未来消费显得更加昂贵,从而导致消费者推迟消费,进一步加剧消费需求的下降和物价的下跌。

我们可以看到,如何扭转投资需求和消费需求的下降,是今年经济工作的重中之重。

同时,根据费雪的「债务—通缩陷阱」理论,债务和通缩之间存在一定的因果关系。在经济某一阶段,如果企业过度负债,这种过度负债可能导致债务清算。在债务清算的压力下,企业因销售困难可能导致产品价格下跌,进而影响企业利润和破产风险的上升。

这正是我们强调,在今年经济大周期中,必须高度重视债务风险的原因。

我们需要高度关注房地产企业的债务问题,帮助有潜力的房地产企业解决融资问题,同时也需密切关注地方政府的债务状况,防止经济陷入费雪所描述的「债务-通缩陷阱」。