龙年伊始,随着证监会连开十余场座谈会,讨论内容全面覆盖资本市场各方面。

就在春节前,证监会对上海思尔芯技术股份有限公司申报科创板IPO过程中欺诈发行违法,作出行政处罚,合计被罚没1650万元。这是【新证券法】实施以来,发行人在提交申报材料后、未获注册前,证监会查办的首例欺诈发行案件。

种种信号引起市场投资者高度关注IPO市场,关于「IPO倒查十年」的传闻不断,有媒体报道称:「据知情人士透露,‘妖股’、业绩变脸、股价较发行价大跌的上市公司是检查重点;正处于IPO排队阶段、乃至已经撤回材料的企业同样在倒查范围之列。」第一财经记者就上述信息向多位头部投行人士确认,得到回复均是目前还没接到明确通知。

无论是倒查IPO十年,还是严把IPO准入口,都是监管维护市场信心、提升上市公司高质量发展的手段,也是为清退劣质公司。

业绩「变脸」一直是资本市场的话题焦点,有观点认为,上市公司业绩跟随经济周期与行业周期波动,属于正常现象。但上市首年或次年就出现业绩「变脸」的公司,一直为投资者诟病其主营业务的含金量。沪深两市即将进入2023年年报披露时间窗口,本文尝试通过梳理对比2023年业绩预告,一窥2022年上市的公司业绩「变脸」概貌。

2022年上市的公司中有七成业绩下滑

Wind数据显示,截至2月21日,A股共计5351家上市公司,有2803家发布了2023年业绩预告。2903家上市公司中,2022年和2023年上市的分别为145家、75家,有15家在2024年上市。

具体来看业绩表现,2022年上市的145家公司,45家首亏、16家续亏、46家预减、2家略减、29家预增、4家略增、3家扭亏,预计业绩同比下滑的公司数量达109家(包含首亏、续亏、预减和略减,下同),占总数比重75.2%,45家首亏公司占总数比重31.03%,可见业绩「变脸」比重不低。

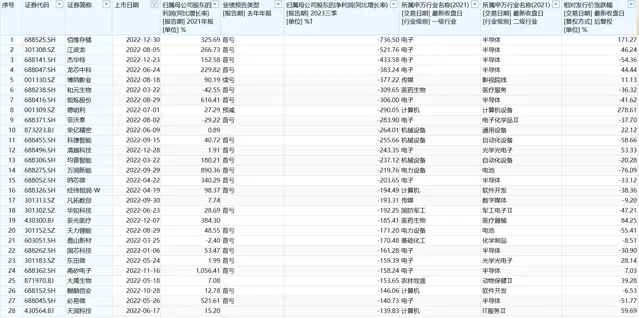

图说:已发布2023年业绩预告中,2022年上市的公司业绩预计降幅TOP30

图说:已发布2023年业绩预告中,2022年上市的公司业绩预计降幅TOP30

再看2023年,75家上市公司,17家预减、1家首亏、8家续亏、10家略减、1家不确定、14家略增、5家续盈、19家预增, 预计业绩同比下滑的公司数量达36家,占总数比重48%,首亏公司数量占总数比重仅约1%。

全A股市场的业绩预告显示,略减64家、首亏448家、续亏621家、预减491家,合计1624家,及预计业绩下滑的公司数量,占已披露总数(2803家)的57.9%。相对来说,2022年上市的公司,其2023年业绩表现低于A股整体水平。

对于2022年上市的公司来说,本次业绩预告为上市次年的业绩表现,对于2023年上市的公司来说,就是上市首年业绩表现。就已披露的2023年业绩预告数据样本来看,有四分之三2022年上市的公司出现业绩「变脸」,这些公司来自哪些行业?是否受行业周期的影响(比如锂电、光伏、半导体的周期下行或行业去库存)?当前股价相对发行价格涨跌幅如何?

半导体、锂电集体「变脸」,部分个股「变脸」原因需警惕

2022年是IPO发行大年,共有428家公司上市,IPO募集资金总额为5868.86亿元,其中超额募资总额为1109.82亿元。

进一步统计数据,按照申万一级行业分类,109家2022年上市且业绩预计下滑的公司,主要来自电子、生物医药、机械设备、计算机、电力设备5大行业,合计75家,占总数比重68.8%。电子行业的公司数量独占鳌头,达32家,占总数比重29.4%,其余4大行业分别有12家、11家、11家、9家。细分到二级子行业来看,半导体23家、电池9家、化学制药6家、软件开发和自动化设备各5家。

32只电子行业个股,2023年归母净利润预计降幅平均值为161.21%,有17家首亏,占比近六成,首亏股集中在半导体行业,系周期下行压力所致。半导体次新股普遍发行市盈率较高,加上近两年业绩低迷,股价大多破发。上述32只电子股,23只股为半导体行业,17只破发,平均破发幅度为47.3%。

曾被资金热炒的十倍股佰维存储(688525.SH)预计2023年业绩首亏,归母净利润为-6.5亿元到-5.5亿元,公司预计2023年毛利率预计下滑超过10个百分点。佰维存储所在的存储行业,是半导体行业中最大的细分市场,据Gartner报告显示,2023年全球存储器市场规模下降了37%,成为半导体市场中下降最大的细分领域。纳芯微(688052.SH)、中微半导(688380.SH)、长光华芯(688048.SH)等模拟芯片、半导体激光芯片企业,均预计2023年归母净利润同比降幅超过100%。近期的多份券商研报指出,2024年的半导体行业需求将好于2023年,伴随库存去化完毕,半导体有望迎来周期向上与创新成长共振,AI是创新成长的主要方向。

同样受行业下行压力导致业绩「变脸」的还有锂电池、储能板块,2022年上市的万润新能(688275.SH)、华宝新能(301327.SZ)、帕瓦股份(688184.SH)、华盛锂电(688353.SH)2023年业绩均是首亏,截至最新收盘日,4只股较发行价分别下跌76.09%、68.39%、55.41%、61.79%。

客观来看,2022年本轮半导体周期进入下行,跌价去库存、削减产能成为行业主旋律,2023年半导体行业的景气度依然低迷,终端市场需求持续疲软,拖累相关上市公司的经营业绩,为业绩「变脸」的主要原因。锂电行业2023年的主旋律也是降价去库存,拖累锂电材料等环节的业绩表现同比大跌。

也有个别上市公司,在行业周期变化不大的情况下,出现业绩大幅「变脸」的情况。主营业务从事智慧环境监测的碧兴物联(688671.SH),2023年8月9日在科创板上市,上市当季度,该公司其业绩便出现了单季度亏损,第三季度归母净利润亏损601.05万元,碧兴物联预计2023年的扣非后净利润为750万元到900万元,同比减少86.02%到83.23%。对于业绩大幅下滑,碧兴物联解释称,因行业整体经济环境较为疲软,导致公司订单量减少。同时,公司存在项目工程实施进度推进缓慢、项目交付等隐形成本增加、应收账款收款不及预期等情况,导致业绩下滑。

2022年上市创业板的腾远钴业(301219.SZ)是国内一家钴盐生产商,上市首年公司归母净利润同比下滑76.14%,为2.74亿元,还不到2021年净利润规模(11.5亿元)的25%。2023年前三季度,腾远钴业业绩继续「滑铁卢」,当季度归母净利润为2.41亿元,同比下滑42.9%。值得注意的是,腾远钴业IPO募资54.78亿元,超募整整30亿元,东兴证券是保荐机构,截至2月21日收盘,公司股价报34.03元,较发行价173.98元,深度破发80.44%。

生物医药行业的和元生物(688238.SH)的业绩「变脸」幅度更大。2022年3月,该公司上市科创板,当年度尚能盈利3902.52亿元,但同比下滑28.07%,业绩颓势已现。2023年前三季度,公司的营业收入同比下滑36.38%,归母净利润亏损7109.96万元,扣非后归母净利润亏损7856.16万元,后者同比下滑373.71%。生和元生物称,由于基因细胞治疗CDMO下游客户融资进度仍弱于预期,导致公司在市场业务拓展、项目交付等方面受到影响。

此外,鹿山新材(603051.SH)、凡拓数创(301313.SZ)、麒麟信安(688152.SH)、仁度生物(688193.SH)、艾布鲁(301259.SZ)、西测测试(301306.SZ)等2022年上市的公司,都出现次年业绩大幅「变脸」的情形。

这些业绩「变脸」属于IPO业绩变脸,即上市次年业绩同比下滑幅度超过50%,除了明显受到行业周期下行影响的公司,仅对业绩下降解释为「经济复苏疲软,下游行业需求低迷」的公司,或许应该给投资者更充分的解释。