一天5分钟,紧跟市场很轻松。不管行情冷暖,小万都在!家人朋友们,坚持阅读哦!

今天我们聊一聊中国核电的看点与变化。

1、公司概况

1982年秦山核电有限公司成立,1985年秦山核电站(我国大陆第一座核电站)开工建设,中国核电事业自此发展起步。此后,秦山二核、秦山三核、田湾核电、福清核电、三门核电先后开工建设。2008 年中核核电有限公司成立(中国核能电力),2011 年完成股份制改革,正式更名为中国核能电力股份有限公司。2015 年成功登陆资本市场,2020 年收购全资子公司中核汇能,完成公司对新能源产业投资的关键布局,践行「核电+新能源」产业发展战略。2021年全球首台「华龙一号」核电机组-福建福清核电5号机组投入商业运行。

2、行业格局

目前中国具有大型核电站业务资质的企业仅有四家,分别是:中核集团、中广核集团、国电投集团以及华能集团。中国核电是中国核工业集团旗下唯一核电运营平台,中核集团是公司的控股股东,持股比例 59.27%,

中国核电与中国广核分别为我国最早的两座核电站秦山核电站与大亚湾核电站的运营商,运营核电站年限达到 30 年以上,具备深厚的技术积淀与经验积累。

根据中国核能行业协会,截至 2023 年 6月 30日,中国核电控股在运核电装机容量占核电行业总运行装机容量的 41.6%、中广核41.8%、中广核/国电投11.80%、国电投4.4%、华能集团0.4%。

3、战略规划

根据公司年报,公司对未来核电与新能源业务发展定制了三阶段目标:

1)2025 年,公司装机将达到 5600 万千瓦;

2)2035 年,公司目标装机达到 1 亿千瓦;

3)2050 年,公司将成为世界一流的清洁能源服务商,实现核能业务、非核清洁能源与敏捷端业务的全面发展。

4、成长能力

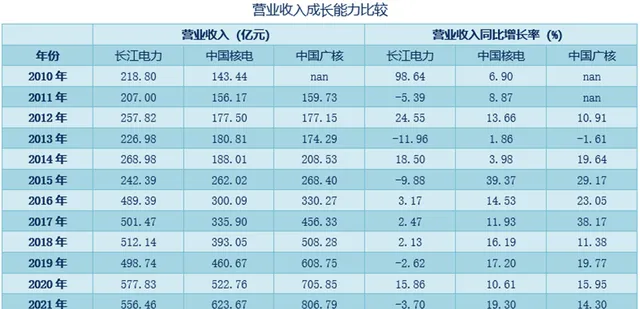

1)营业收入

中国核电营业收入稳定增长,近五年复合增长率高达16.24%,长江电力仅有0.75%,中国广核12.66%,具体如下:

长江电力:2010-2022年复合增长率7.49%;2017-2022年复合增长率0.75%。

中国核电:2010-2022年复合增长率14.30%;2017-2022年复合增长率16.24%。

中国广核:2011-2022年复合增长率16.14%;2017-2022年复合增长率12.66%。

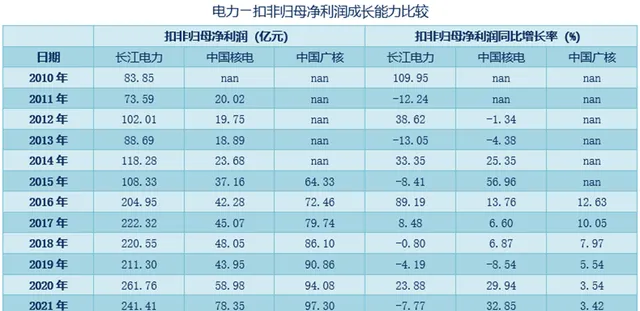

2)净利润

中国核电扣非归母净利润稳定增长,近五年复合增长率高达14.92%,长江电力负0.77%,中国广核4.15%,具体如下:

长江电力:2010-2022年复合增长率8.12%;2017-2022年复合增长率-0.77%。

中国核电:2011-2022年复合增长率14.68%;2017-2022年复合增长率14.92%。

中国广核:2015-2022年复合增长率6.15%;2017-2022年复合增长率4.15%。

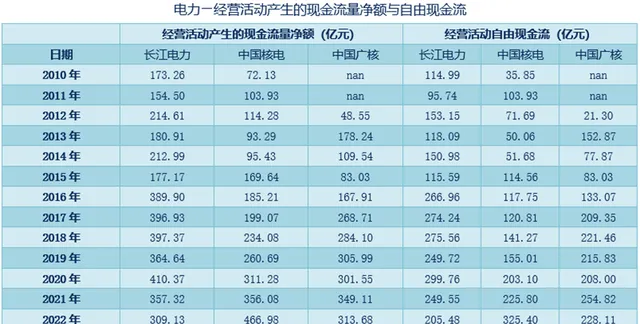

3)现金流

中国核电经营现金流净额稳定增长,近五年复合增长率高达18.59%,长江电力负4.88%,中广核也仅有3.14%,具体如下:

长江电力:2010-2022年复合增长率4.94%;2017-2022年复合增长率-4.88%。

中国核电:2010-2022年复合增长率16.84%;2017-2022年复合增长率18.59%。

中国广核:2012-2022年复合增长率20.51%;2017-2022年复合增长率3.14%。

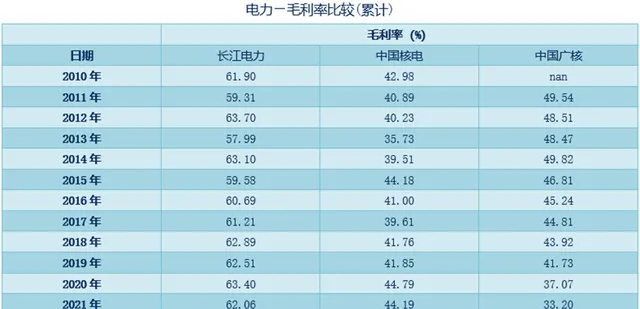

5、盈利能力

公司盈利水平稳中有升,2010-2022年,公司销售毛利率由42%升至46%。2023年前三季度,公司盈利水平继续上升,销售毛利率达到48.2%。

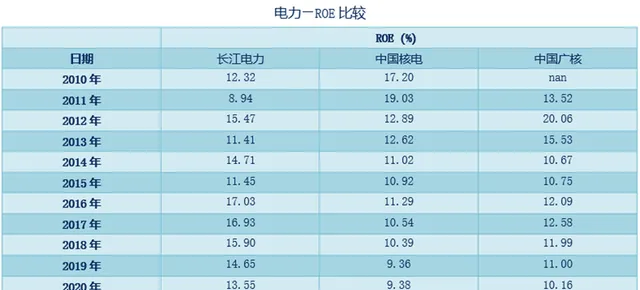

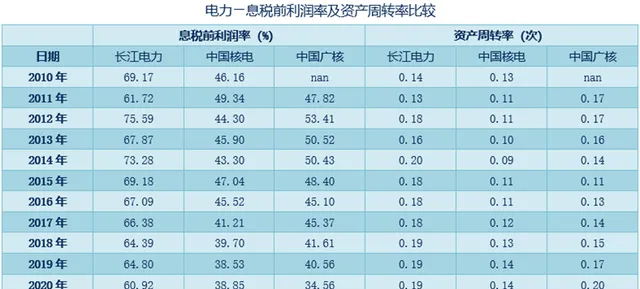

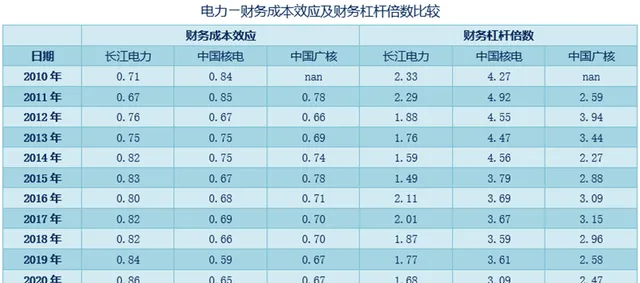

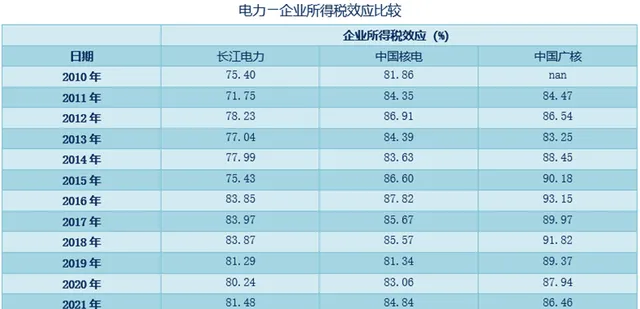

6、ROE及因子分解

当前,长江电力与中国核电的ROE非常接近了。结构上的差别在于,长江电力的息税前利润率远高于中国核电,然而中国核电现在还处于快速扩张成长期,财务杠杆倍数比较高。

ROE = 息税前资产回报率*财务杠杆效应*企业所得税效应=息税前利润率*资产周转率*财务成本效应*财务杠杆倍数*企业所得税效应=(息税前利润/营业收入)*(营业收入/资产总额)*(税前利润/息税前利润)*(资产总额/股东权益)*(净利润/税前利润)

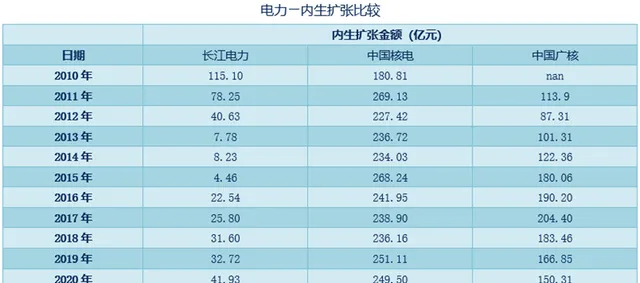

7、内生扩张

长江电力处于成熟期,几乎不再内生扩张,要进一步成长的话,更多可能是靠外部并购。而中国核电的年度内生扩张金额从2010年的180.81亿元,增长到2022年的518.84亿元,较2021年增长接近翻倍。

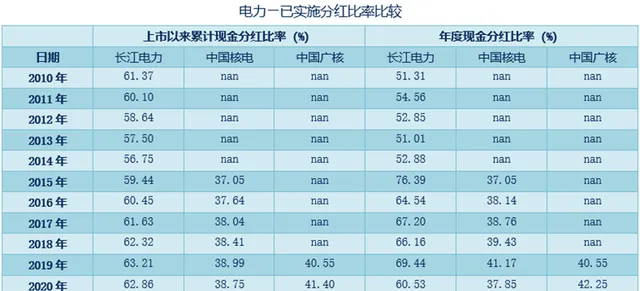

8、分红比率

2022年中国核电经营活动现金流量净额一度超越长江电力,但是由于其当前处于高速扩张成长期,中国核电的年度分红比率几乎维持在35-40%的水平,远低于长江电力的分红比率。

长江电力2022年年度分红比率高达94.29%,但其过去分红比率也没有这么高,无非就是随着公司逐步进入成熟稳定期,逐步提高分红比率。

当前长江电力股息率3.33%、中国核电2.07%、中国广核2.32%、贵州茅台2.64%。

截至2023年末,核电在运装机量2375万千瓦、新能源在运装机量1851.59万千瓦。

2035年末,规划总装机量1亿千瓦,假设按照当前比例分配,那么线性推算公司业绩也增长1.37倍。

假设到2035年,中国核电进入慢速扩张期,分红比率提升到70%左右,也即是较当前增长一倍。

那么,分红金额就会是现在的4.74倍!隐含股息率 = 2.07*4.74 = 9.81%

如果到时候市值涨到股息率回到如今的水平2.07%,那么年化复合增长率高达15.20%。

如果看不到那么长远,那就先看短期确定性。

截至2023年末,核电在建及核准在建装机量4131.5万千瓦,较当前核电在运装机量2375万千瓦增长1.74倍;新能源在建及核准在建装机量972.75万千瓦,较当前新能源在运装机量1851.59万千瓦增长52.54%。

全A市场,或许很难找出这么具有成长性的现金牛!

好了,关于中国核电的信息整理分享就写到这里,后期持续跟踪最新动态。

祝各位 天天好运!

机会很多,可是你把握到的却很少!学点投资真本事、把握投资好机会,建议你从关注我的头条号开始 !

切记!文中所有阐述仅供交流讨论,不作为任何投资决策的依据 !涉及个股仅是信息资料整理分享,绝非是荐股!股市有风险,投资需谨慎!若完全按照文中提供的观点进行交易,由此带来的风险收益自担!