绿地集团董事长张玉良陷入高消费限制,债务纠纷进一步恶化!

绿地集团董事长张玉良被限制高消费,债务危机加剧!

在当前国资房企中,绿地是否已沦为最糟糕的一个?

仅仅10天前,张玉良仍在天津参加中国500强企业高峰论坛。而就在他回家的第二天,绿地控股集团便因债务问题被法院下达限制消费令。

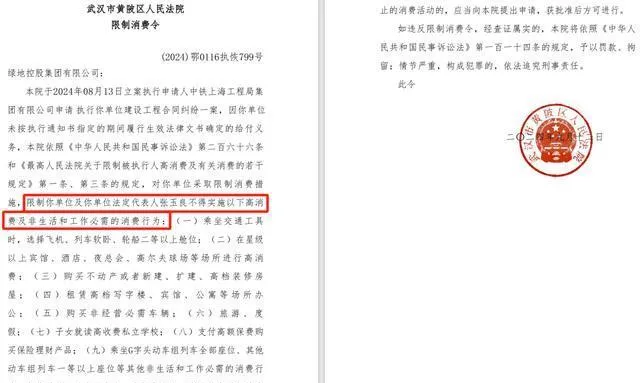

这项限制令的影响显而易见,张玉良的出行方式将受到极大限制,他只能选择火车或自驾,无法搭乘飞机、高铁,也不能在星级以上酒店和娱乐场所进行消费。

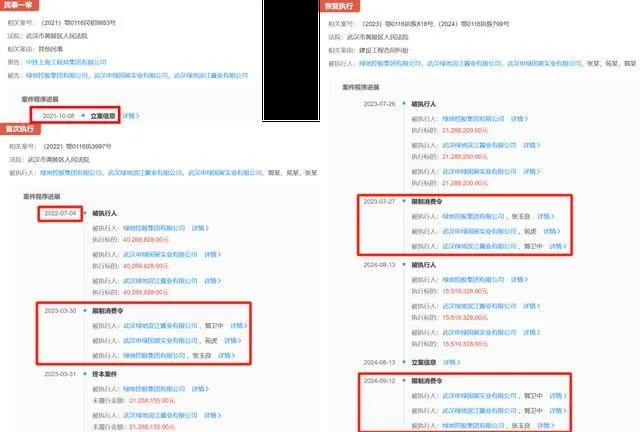

据了解,绿地目前面临的是与中铁上海工程局之间的建设合同纠纷。这场纠纷的追讨始于2021年7月,从最初的4000万元逐渐缩减至现在的1500多万元,但问题依然没有得到解决。

更令人感到意外的是,张玉良在短短时间内已经遭到法院三次「限高令」。但在这三次限制之下,绿地仍然未能履行法院判决的债务义务。

对此,绿地控股的证券事务部对外回应称:「此次纠纷仅涉及公司下属一个较小的工程项目,近期会进行处理。」

作为一家500强企业,张玉良的年薪仍高达458万元,尽管曾经辉煌的他年薪曾达到811万元。若以此计算,三年的薪水足以偿还上述的1500多万元工程款。

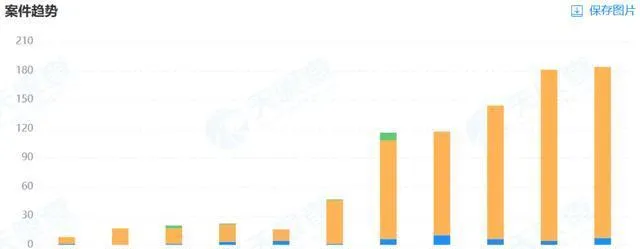

然而,这只是绿地债务危机的一小部分。自2021年以来,绿地集团便陷入了法律诉讼的漩涡,94%的案件都是被告,其中超过10%的案件因商品房预售引发的纠纷,其余则涉及房屋买卖、建设工程款及劳动合同等问题。

根据天眼查的数据,作为被告的绿地集团,涉案金额已达到惊人的45.89亿元。这与之前提到的几千万相比,简直是小巫见大巫。

自房地产市场进入调整期以来,绿地作为国有背景的房企,危机四伏。过去几年的宏伟计划几乎都未能成功实现。

例如,2020年7月,上海的两位国资股东曾计划对绿地的控制权进行重组,但最终未能如愿;2021年,绿地曾传出要将金融业务(绿地数科)打包上市的消息,如今看来也是泡影。

自2022年以来,绿地几乎暂停了地产投资布局,2022-2024财报中未见新增项目的情况。这使得作为股东的上海地产和上海城投,必然心生疑虑。

在2022年中,绿地的母公司曾出手支援,提供十几亿的借款,但利率高达6%,这笔借款的成本并不低。此后,上海地产和上海城投便逐渐淡出了绿地的视野。

绿地的境况也可从其股价上反映出来,股价低迷的同时,股东们却从未回购股份以提振市场信心,原因显而易见,资金链紧张。

张玉良曾在2020年表示,每股7.9元的绿地控股被市场严重低估,然而如今股价已跌至1.47元/股。

绿地的困境还体现在超过2000亿的有息债务上。根据最新报表,境内逾期的有息债务为68.84亿,这还不包括境外的逾期部分。截至2024年6月底,绿地的有息债务为2210.43亿元,债务不仅没有减少,反而上升了3%。

更令人担忧的是,接下来还有816亿的债务将在六个月内到期,意味着下半年绿地面临巨大的偿债压力,而其手头现金仅为284亿,资金短缺已然成了公开的秘密。

绿地与融创、恒大、碧桂园等「航母级」企业有相似之处,但绿地更重视商业地产,尤其是摩天大楼等项目的开发。而与追求快速周转的融创和恒大,以及走三四线布局的碧桂园不同,绿地的快速去化之路可谓艰难,因为目前商办资产的估值普遍偏低。

虽然绿地曾以上海房企自居,但自2020年以来,其重心已逐步转向基础设施建设。数据显示,绿地来自基础设施板块的营业收入已首次超过了房地产业务,而上半年的收入达到了582亿,而房地产业务营收则下降至387.8亿,降幅达46%。

尽管基础设施的毛利润仅为4.93%,若计算净利润率则更低,绿地在不赚钱的道路上愈行愈远。

在上半年的表现中,由于房地产的拖累,绿地的营业收入下滑了34%,归母净利润更是从26亿锐减至2亿,跌幅高达92%。

面对这一切,上海国资恐怕也只能无奈地摇头袖手旁观。

你对绿地集团的未来怎么看?