近期,国盛证券发布专题报告【猪价的弹性来自哪里】,深入探索了影响猪价弹性的三大要素。

先说结论: 6月以来,全国生猪均价中枢上行,但行业并没有出现相对激进的二育操作,考虑2023年母猪变化节奏和年度的消费弹性,供应的减量仍在持续,消费的季节性上行即将来临,周期或在当前基础上再上台 。

或基于对猪周期后续的看好,相关主题ETF资金面十分强势。其中, 管理费仅为0.2%的畜牧养殖ETF份额26连增,份额连续增长2.7亿份,合计流入资金1.85亿元。

研报学术性较强且篇幅较长,本文梳理主要内容以供参考。

1、能繁母猪影响

产能的变化可以从时间维度大致框定周期反转的长度,但是由于 能繁母猪 作为单一变量,从母猪配种到商品猪育成过程中,仍有不确定性因素,从而导致产能与最终供应会有偏差。

在产能调整斜率放大的过程中,往往也会出现配种率等效率数据的放大,这种放大可能是外因,如疫病、天气,也有可能是内因,如情绪。

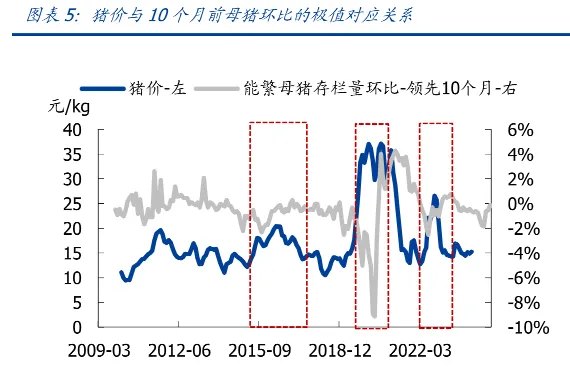

从经验数据看, 能繁母猪环比的加速时间点与 1 0个月后的猪价极值有一定的对应关系,也往往对应着供应同比调整的极值点 。

本轮能繁母猪调整中,能繁加速去化的时间点在2023年11月、2023年12月和2024年1月,能繁环比降幅为1~2%,进而推算 极值可能出现的时间点在2024年9-11月 。

2、需求影响

通常而言, 猪肉 四季度的消费最旺盛,平均猪肉产量与盈利水平均为最高 ; 二季度的消费最弱,平均猪肉产量与盈利水平均为最低 ;一季度与三季度消费定性评估在第二、第三位。

从历史上猪价走势来看,在供应强约束下, 需求的作用有限 。

需求的不均衡,会使得供应曲线落入相应时段时产生冲抵或叠加的作用,进而熨平或加大猪价的弹性。在上行周期中, 价差关系会被放大 ; 而在下行周期中,价差关系缩小但依然存在 。

3、投机性影响

年内需求的季节性作为一个经验结论,会影响生产端生产决策—— 力图在年内最佳时机出栏生猪 。相比于年度稳定的需求趋势,年内二三季度出现了异常的需求上升,或与近年来增长的 二育 势力相关。

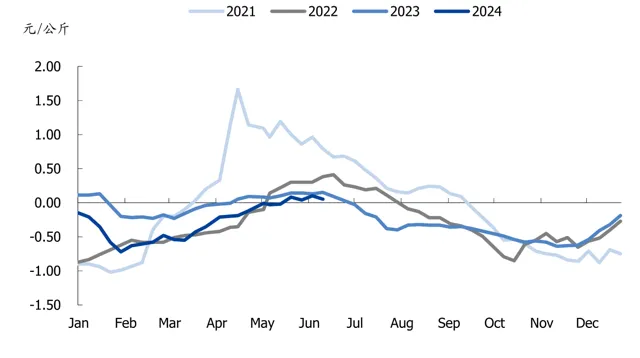

基于体重和标肥价差的数据,当前二次育肥量或相对有限。 2022年后,行业整体体重水平有所上升,截至2024年6月第二周,16省市宰后均重91.79Kg,同比增长1.1%,高于均线1.1%,与2021、2022年高位相比仍有较大差距,体重尚未形成对供应的扭转。

此外,6月以来,标肥价差位于0.1元/kg左右,处于近4年季节性的低位, 市场未出现明显对于标猪的投机性需求,进一步反映当前二育水平低于往年。

综合来看,基于三点:① 供应的减量仍在持续 ,② 消费 旺季 即将来临 ,③ 行业并 未 出现相对激进的二育操作 ,国盛证券认为 周期或在当前基础上再上台 。

相关内容来源:国盛证券【养殖行业生猪问答系列三:猪价的弹性来自哪里】,有删改。