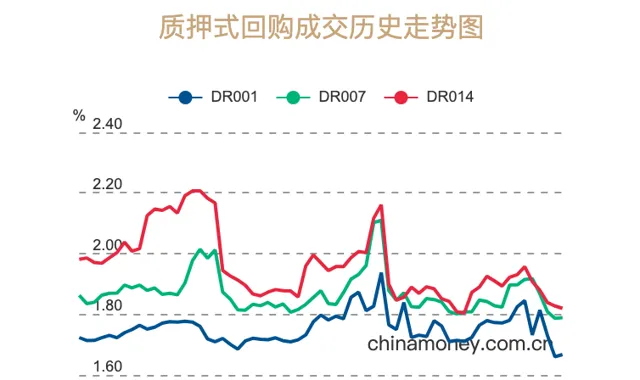

进入6月,资金面延续宽松趋势,资金利率持续走低,其中DR007加权平均利率在本周二时隔3个月再度回到政策利率(1.8%)以下,创下阶段性新低。

6月6日,DR007继续由前一日的1.7887%下探至1.7859%,早间开盘一度触及1.76%左右,当天DR001、DR014也明显下行。刚刚过去的5月,DR007一直在7天期逆回购利率上方,且整体相对平稳。

(图源:全国银行间同业拆借中心)

对于当前资金利率持续向下突破,中信证券FICC分析师丘远航对第一财经记者表示,其中既有季节性因素,也有央行流动性投放、机构间流动性分层缓解等原因。

「月初资金面一般都会偏松一些,加上5月末央行逆回购投放量较大,使得DR007持续处于1.8%以下。‘手工补息’被叫停也有一定影响,银行资金自发向非银流动,使得非银资金充裕,加杠杆动机不强,债市杠杆率也处于低位,压平了资金。」丘远航说。

回顾来看,5月29日至31日,为维护月末流动性合理充裕,央行7天期逆回购分别投放2500亿元、2600亿元、1000亿元,合计净投放额超过6000亿元。6月以来,央行连续4个工作日投放20亿元逆回购,考虑到5日、6日分别有2500亿元、2600亿元逆回购到期,本周累计净回笼5060亿元。

从银行间货币市场的流动性传导来看,在央行向一级交易商投放资金后,存在银行对银行、银行对非银、非银对非银三层传导。不少分析认为,「手工补息」影响规模较大,银行存款「出表」流向理财产品、货币基金等非银部门,明显缓解了非银流动性压力,即使在月末银行融出意愿减弱,非银流动性整体较为宽裕。加上去年以来多轮存款降息,银行面临一定存款流失压力,流动性维持「非银松、银行紧」的格局。

「R007-DR007 利差自4月末以来在-1BP~3BP区间波动,反应资金分层现象基本消失。」浙商国际报告指出,资金分层的消失背后是资金供需结构的转变——以往的资金供给主力银行融出持续下滑,而非银(尤其是理财)资金相对充裕,一度转变为资金融出方,且在资金价格相对高位的情况下,极窄的套息空间使得非银资金需求也持续下滑,这样的情况从4月持续至今。

华西证券数据显示,在央行要求银行4月底前完成「手工补息」自查并整改的背景下,银行在质押式回购市场的融出规模出现下降,从4月初的5万亿以上降至中旬的4万亿以下,月末进一步下滑至3万亿以下。同时,存单一级市场提价发行,国有行1年期存单发行利率从4月中旬的2.0%持续上升至4月末的2.09%。在此背景下,市场担心银行负债端受到冲击,资金面的波动也在加大,4月末资金价格超出3月跨季。

华西证券首席经济学家刘郁此前曾指出,综合历史上资金利率中枢向下突破的情况,主要有两种诱导因素:一是央行投放超额流动性,由银行负债端资金供给充裕驱动的流动性淤积;二是信用收缩,由于银行资产端投放乏力驱动的流动性自发式平衡。她在5月中旬曾判断,在资金防空转的大背景下,后者发生的概率更大。

另有分析人士对记者表示,当前央行对于资金利率的底部控制似乎也有所放开。不过,季末年中节点上,综合债券供给放量冲击、资金自发流入非银系统放缓等,不少观点认为接下来资金利率大概率将回到政策利率之上,甚至会走向偏紧。

「要注意观察5月底OMO到期后资金面情况,如果DR007还是持续低于1.8%,可能说明央行有主动引导资金成本下行的倾向。」丘远航认为,短期内债券供给方面对资金面的影响有限,一方面是信用债供给不足,另一方面是地方债虽在5月末冲高,进入6月又有回落迹象。

不过,尽管6月政府债券净融资规模有环比下行的可能,但不排除专项债发行规模超预期。但综合机构观点来看,发行节奏整体相对可控。

资金利率走势也干扰着市场对债市的判断。从机构在债市加杠杆热情来看,过去火爆的「滚隔夜」已有明显降温,此次资金利率下探,也让市场对资产荒背景下杠杆率抬升有了新的预期。刘郁认为,年内来看,债市久期行情再次启动,催化剂可能不是短端利率自发向下突破,而是央行降息预期的发酵。

尽管银行息差、汇率等掣肘因素仍在,但随着下半年临近,降准降息预期也在升温。浙商国际报告指出,鉴于第2~3季度政府债供给压力偏大、实体信贷需求不足,央行6月存在较大的降准/降息可能性。中信证券首席经济学家明明也在近期判断,预计年内有两次降息及一次降准落地,央行买卖国债也将适时落地,关注今年年中降息、三季度降准落地的可能性。