全球IPO活动分化加剧,美洲区和EMEIA区强劲增长,亚太区放缓

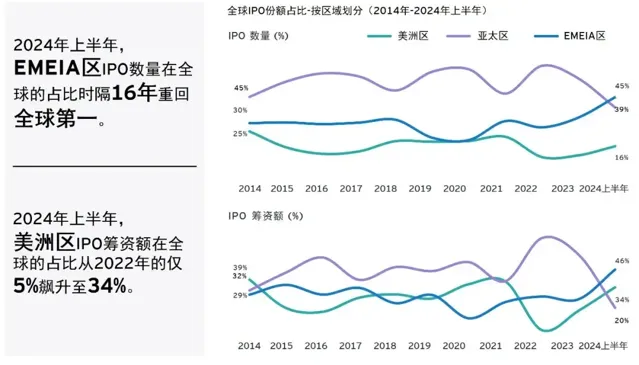

2024年上半年,美洲区和EMEIA区的股票发行需求强劲,这得益于股市表现良好、IPO估值提升,以及投资热情升温。这一令人鼓舞的市场环境促使成长型企业纷纷上市,拉动IPO活动显著增加。同时,受多家知名大型企业上市推动,美洲区和EMEIA区的平均交易规模也显著增长。美洲区IPO筹资额同比增长67%。2024年上半年,EMEIA区成功恢复到其10年平均IPO交易金额水平,美洲区恢复到其10年平均水平的70%,而亚太区则还不到30%。

2024年上半年,EMEIA区IPO市场迎来显著复苏,IPO数量在全球的占比达到自2008年全球金融危机以来的最高水平,交易数量和交易金额分别占全球交易总量和交易总额的45%和46%。其中,欧洲市场迎来多宗大型IPO交易,这表明随着估值水平提升,投资者申购新股热情升温,更多的大型公司认为当前的市场环境正形成富有吸引力的IPO窗口期。

印度地区经历了显著增长,其IPO交易数量在全球的占比从去年同期的13%大幅上升至27%。

而曾经是IPO热点的亚太区,受地缘政治紧张局势、选举、经济放缓、加息以及市场流动性偏弱导致投资者趋于谨慎等诸多不利因素影响,市场人气受抑。亚太区IPO筹资额在全球的占比大幅下降,从2023年上半年的63%骤降至2024年上半年的20%。

美洲区和EMEIA区私募股权/风险投资支持的IPO交易大幅增长

全球范围内,大型私募股权(PE)/风险投资(VC)支持的IPO交易大幅增长,筹资额占比从2023年上半年的9%跃升至2024年上半年的41%。这一趋势在美洲区尤为明显,PE/VC支持的IPO交易金额在该地区交易总额中的占比达到74%。在欧洲,大型PE支持的IPO交易活跃,交易金额在该地区交易总额中的占比从上一年度的29%大幅上升至46%,凸显了欧洲PE支持IPO交易市场的活力。

投资者对IPO市场强劲表现热情高涨,IPO回报率跑赢指数基准

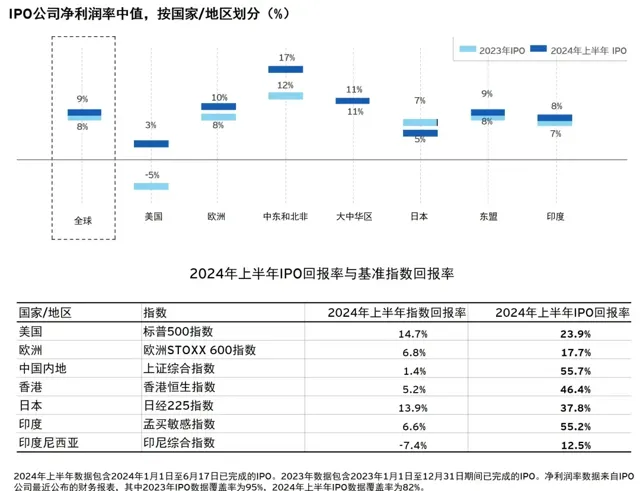

过去两年,投资者对IPO的关注点发生了显著转变,更加关注新上市公司的财务可持续性和盈利能力,这反映出面对货币环境收紧和市场不确定性,投资者采取了更为审慎的态度。

面对投资者态度的这一转变,考虑上市的公司更加强调其收入和盈利能力指标,以及实现可持续增长的计划。2023年和2024年上半年IPO公司的净利润率指标显示,大多数地区的表现都有明显改善。在中国,监管机构引入了更严格的上市要求,以提高上市公司质量,保护投资者权益。

与此同时,美国的IPO企业涉及的范围更加广泛,包括新兴的科技和医疗企业,以及成熟、成长型企业。这种多元化是推动美国市场平均交易规模大幅增长和净利润率中值显著提升的关键因素。

从买方的角度来看,投资者正逐渐认识到今年新上市公司的质量和规模,更愿意将资金配置给这些机会,为IPO市场创造了获取可观回报的机会。2024年上半年,全球多数主要市场的IPO表现都超过了基准指数。行使超额配售权的增加和上市后股价的活力证明了其基本面实力、发行质量以及市场对其未来前景的信心。对考虑上市的公司来说,投资新股势头增强是一个积极的信号,表明市场环境是乐于接纳、支持以及可能带来获利机会的。

2024年上半年,工业、技术与材料行业引领IPO活动;主要行业中,美国和印度市场占据主导地位

#FormatImgID_4#

2024 年上半年,工业、技术和材料行业引领全球IPO活动,其中印度市场在交易量方面占据主导地位。筹资额方面,技术、健康和生命科学以及工业行业名列前茅,其中美国市场吸引了大部分资金流入。作为众多世界领先的科技和医疗企业的所在地,美国拥有强大的初创企业生态系统。在有利的市场环境、降息预期和人工智能领域创新的驱动下,科技和医疗行业的IPO交易额大幅增长。

与上年同期相比,2024年上半年,零售、金融、媒体和娱乐、健康和生命科学以及电信等行业出现了多宗大型IPO交易。一些知名公司,如健康和生命科学行业的Galderma Group AG,以及消费行业的Amer Sports和Puig,成为最引人注目的上市案例,这反映出重量级市场参与者的信心增强。受多家资产和财富管理公司上市的推动,包括一家交易额达25亿美元的资产管理公司在阿姆斯特丹的上市,金融业成为2024年上半年唯一交易量和交易额双双实现增长的行业。

随着市场对美联储(Fed)可能会在今年采取一次放宽利率政策预期的升温,高增长和资本密集型企业,包括风险投资公司支持的公司,可能迎来新一轮上市热潮。同时,持续的能源转型正在推动对铜、锂、镍和稀土等关键材料的需求不断增长。从事这些基础资源业务的公司可能寻求上市,利用投资者对绿色能源革命越发浓厚的兴趣筹集资金。

随着市场从疫情后的紧缩转向对降息乐观,独角兽企业IPO重燃希望

#FormatImgID_5#

独角兽公司通常是具有颠覆性的私营公司,成立时间一般不超过10年,估值达到10亿美元级别,能彻底改变市场或整个行业。

随着2022年以来资金需求的急剧上升,初创企业的融资额在过去两年半间显著下降。随着市场环境变化,许多已成功募集到大量资金的初创企业在初始资金耗尽后也需要追加融资。他们对进一步投资需求的增加令资本市场承压,迫使投资者重新评估他们的战略,并在选择哪些风险投资时更为审慎。因此,曾经对初创企业有利的环境已让位于更具挑战性和审慎的融资环境。继2021年创下历史新高后,烧钱的高增长独角兽企业在IPO方面经历了剧变。加息、买家偏好转变以及竞争加剧迫使独角兽企业重新评估其估值、上市战略和时间表。要吸引必要的资金流入,人们还期望它们能同时展示出财务稳定性和增长潜力。2021年,80多家独角兽企业上市,其中近80%来自美国。然而,这一数字在2023年降至不到20家,在2024年上半年更是屈指可数。

随着货币政策开始转向宽松,预计借贷成本将下降,这可能会促进风险资本投资,并让更多初创企业有机会成为独角兽。同时,随着投资环境调整到估值合理的更健康的「常态」,独角兽企业IPO将吸引更广泛的投资者群体,包括更保守的投资者,从而使这些公司实现更稳定、可持续的增长。

在准备IPO的企业中,科技独角兽企业约占总数的一半,其次是金融、工业和消费行业。随着投资者对人工智能和机器学习领域的兴趣日益浓厚,专注于这两个领域的初创企业纷纷准备上市,人工智能独角兽企业因其重大融资轮而尤为引人注目。人工智能垂直领域的强劲增长和大量资金注入凸显了其在当前独角兽企业格局中的重要地位,其中一些企业有望在不久的将来上市持续取得成功。

从地域上看,全球准备进行IPO的独角兽企业中,几乎有一半来自美国,这反映出美国在初创企业领域的主导地位。中国内地以15%紧随其后,显示出其影响力与日俱增,科技行业迅猛发展。印度的独角兽企业也表现突出,占准备上市独角兽企业的7%。独角兽企业在这些国家的高度集中表明,这些国家拥有强大的生态系统,支持创新、融资机会及有利的监管环境,使其成为谋求上市的初创企业的首选之地。

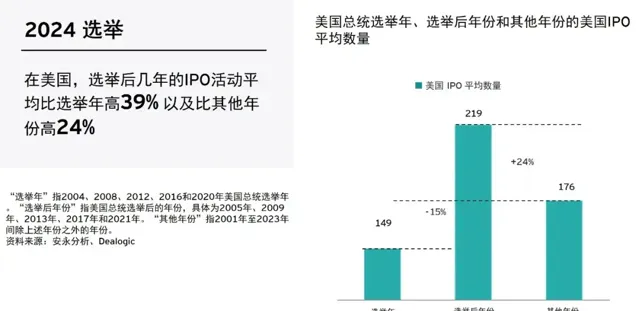

全球大选加剧了特定政策对IPO影响的不确定性

投资者和准备IPO的企业在适应不断变化的利率政策的同时,还必须应对错综复杂的地缘政治和选举环境。今年,覆盖全球半数以上人口、占全球GDP近60%的国家或地区会举行选举,其中包括许多地缘政治重要地区。如此巨大的潜在变化可能会带来极大的不确定性。一些国家「大政府」的重新抬头也加剧了这一局面,「大政府」意味着国家在塑造经济方面发挥更加积极的作用,包括大规模的财政支出和对具有重要战略意义的特定部门的定向支持。

从历史上看,在选举年,美国总统选举除了可能抑制11月投票月的IPO活动外,对该国IPO市场的影响不大。然而,在选举之后的年份,IPO活动往往会显著增加。这一趋势表明,选举后的政策变化、经济举措和稳定的市场人气总体上可以为IPO创造更有利的环境。

选举期间或之后推出的政策似乎会影响某些行业的IPO决策。美国2012年【工商初创企业推动法】(JOBS Act)通过「IPO通道」(IPO on-ramp)简化了小型公司的上市流程,促进了上市活动。2015年的「数字印度」(Digital India)倡议推动了金融科技IPO热潮,随后的数字化改革增加了这一行业的筹资吸引力。同样,法国2017年大选承诺打造「创业国家」后,科技行业IPO增加了三倍。

随着2024年全球选举超级周期进入高潮,选举结果可能会引发政府支出、债务水平、利率政策、货币价值和全球供应链方面的变化。在严格监管或高度依赖政府政策的行业中,企业可能会在选举期间和之后遭遇更大的动荡。债务负担加重可能也会迫使政府寻求新的收入来源,从而增加企业税收变化的可能性,这可能会影响公司的收益和增长潜力。准备IPO的企业必须密切关注选举情况,评估对股价和利益相关者的潜在影响,必要时重新评估其IPO战略和时机。

地缘政治动荡既带来挑战也带来机遇,影响IPO市场

地缘政治紧张局势和事件以及政治不稳定可能影响IPO市场,导致金融市场不确定性增加和波动性上升,抑制投资者人气。对外国投资的新规定或限制会收窄寻求上市公司的选择范围,有碍其增长前景预期。与此同时,诸如印度和印度尼西亚(两国都在2024年举行选举)等国家正在利用全球紧张局势和贸易争端刺激经济发展,包括吸引绿地投资、促进资本市场增长和刺激IPO活动。

根据【安永2024年地缘战略展望】(EY 2024 Geostrategic Outlook),全球政治风险水平显著上升,特别是自2022年俄乌冲突爆发以来,政治风险水平一直居高不下。虽然企业最初对地缘政治风险的关注度较低,但随着俄乌冲突爆发,这一关注度急剧上升,企业比过去更加关注地缘政治问题。2024 年1月安永发布的【CEO调查】(EY CEO Survey)还显示,98%的首席执行官计划根据地缘政治问题调整投资策略。

在政策变化和地缘政治不稳定的环境中,有意上市的企业正在仔细权衡更广泛的上市选择,于中国创立的时装零售商Shein考虑在伦敦而非纽约上市就是一个例子。无论Shein最终在哪里上市,此举都凸显了监管审查的加强和地缘政治紧张局势对企业战略和市场偏好的影响。

在企业应对地缘政治环境的同时,伦敦等股票市场正将自己定位为受欢迎的全球企业备选上市地,抓住机遇重振伦敦资本市场。这些转变不仅影响着企业自身的发展道路,也影响着全球IPO格局。

随着全球选举超级周期的到来,监管和政策变化的可能性增大,迫使企业为一系列可能出现的地缘政治事件做好准备。鉴于市场选择范围扩大,准备IPO的企业应继续加强自身能力、提升竞争优势并探索多种战略选择,把握地缘政治不确定性带来的机遇。

2024年下半年IPO市场展望

年中之际,IPO市场前景似乎一片光明。市场表现强劲、波动性降低以及通胀下降增强了对持续复苏的预期。上半年成功的IPO也进一步提振了市场人气,这些成功完成IPO的企业利润率提升,上市后股价表现良好。

未来几个季度,三大关键议题将对全球IPO市场产生重大影响:各中央银行的降息时间表、地缘政治冲突升级以及超级选举周期。

在经济环境和通胀水平各异的大环境下,全球通胀持续降温。央行的宽松周期很可能不同步,一些欧洲和新兴市场可能会率先行动,而美联储则可能会更加鹰派。当包括美联储在内的央行转向降息时,预计投资者会转移资金,以寻求更高回报。预计这一转变将增加股票市场、新兴市场以及科技、健康和生命科学等高增长行业的流动性。因此,众多公司可能会进入公开市场,公司质量、估值和投资者需求将引导投资选择。预计私募股权支持的IPO将增加,随着降息周期持续,风险投资支持的企业也会跟进。企业还可能会以较低自由流通市值上市、加快IPO时间表和选择其他融资方式(如可转换债券),以利用持续动荡的地缘政治和政治环境中稍纵即逝的市场窗口期。

地缘政治紧张局势可能迫使企业探索其他IPO市场,避开高风险地区,寻求更有利的监管环境。这一转变可能催生新的金融中心,改变IPO市场格局。同时,潜在的IPO企业需要评估选举结果对市场稳定和投资者信心的中长期影响。新的政府政策生效可能需要数月甚至数年时间,因此,在窗口期稀缺且短暂的情况下,审慎权衡即刻行动还是等待时机两种方案的利弊是明智之举。

附注:

本文是为提供一般信息的用途所撰写,并非旨在成为可依赖的会计、税务、法律或其他专业意见。请向您的顾问获取具体意见。