中国乳业发展数十年,行业竞争格局也在悄然改变。

5月30日,光明乳业(600597.SH)在上海举行2023年股东大会。会上,光明乳业董事长黄黎明等公司管理人员重点回答了投资者抛出的营收下滑、产品销售动力不足,以及拓展全国市场进展缓慢等问题。

红星资本局注意到,光明乳业曾是国内乳业龙头,2002年成功上市成为「乳业第一股」。同年,光明乳业在国内乳业中产销量、销售收入、利税总额、市场占有率等均排名第一。

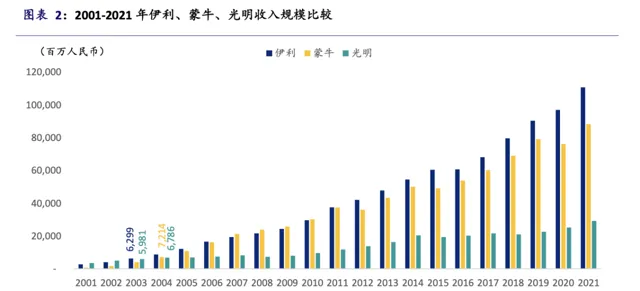

然而近年来,光明乳业业绩整体走低。财报显示,光明乳业营收从2021年的292.1亿元降至2023年的264.85亿元,今年一季度营收同比再次下降9.25%。从同行业情况来看,伊利股份(600887.SH)2023年营收1261.79亿元,蒙牛乳业(02319.HK)同期营收也接近千亿。

从「行业第一」到业绩远落后于曾经的对手,光明乳业为何掉队?

第一部分:

2021年达到巅峰,之后开始下滑

公开资料显示,光明乳业成立于1996年,业务渊源始于1911年,主营业务为各类乳制品的开发、生产和销售,奶牛的饲养、培育,物流配送等业务。

当时,光明乳业凭借送奶入户的服务,领跑中国乳制品行业。

2002年,光明乳业的营收已经超过50亿元,远超当年的伊利与蒙牛;光环之下,光明乳业在上交所成功挂牌,成为「乳业第一股」。

这也成为光明乳业的巅峰时刻,此后业绩相继被伊利与蒙牛反超。近年来,光明乳业的业绩持续走低。

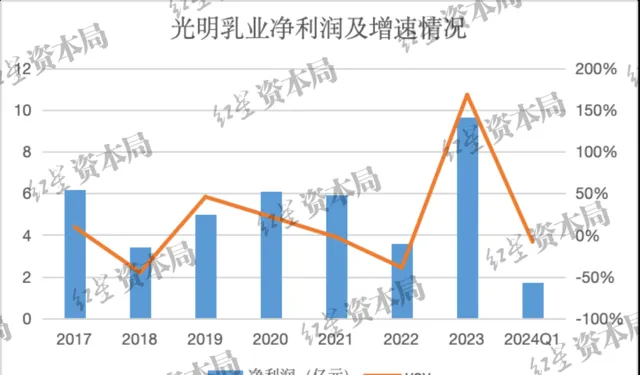

翻看光明乳业近年财报,营收在2014年就已突破200亿元,此后数年一直在200亿元左右徘徊;2021年,光明乳业营收来到历史高点292.06亿元,此后开始下滑。

财报显示,2022年,光明乳业营收282.15亿元,同比下滑3.39%;2023年实现营收264.85亿元,同比减少6.13%。这与光明乳业公布的2023年全年经营计划「营业总收入320.5亿元」相差甚远。

关于2023年未达到营收目标的原因,光明乳业表示,主要因国内乳制品行业增速趋缓,市场竞争激烈,乳制品营业收入未达预期。同时牧业板块受行业供求不平衡影响,饲料等牧业产品收入下降。

不过对比伊利与蒙牛的情况,伊利股份实现营业总收入1261.79亿元,同比增长2.44%;蒙牛乳业实现全年收入986.2亿元,同比增长6.5%;均实现了业绩增长。

从盈利能力角度来看,在2023年前的近几年中,光明乳业的净利润一直保持在3亿元~6亿元水平之间,盈利能力整体显现疲态。

到了2023年,光明乳业的归母净利润达到9.67亿元,同比增长168.19%。盈利能力大幅提升背后,并不是企业经营效率显著提升,而是通过「卖地」获得。

据了解,公司位于上海市浦东新区成山路777号地块实施收储,在当期确认了土地补偿款收入。根据光明乳业此前公告,浦东新区政府实施收储的成山路777号地块,主要包含两个地块。两地块的补偿款分别约为4.24亿元和823.18万元。

也就是说,如果除去土地补偿款外,光明乳业2023年归母净利润只有约5.3亿元左右,盈利水平依旧没有太大起色。

作为曾经的「行业一哥」,近年来光明乳业的整体表现疲软,与竞争对手之间的差距也在越拉越大。

第二部分:

兴于巴氏奶,困于巴氏奶

光明乳业为何掉队,这主要还得回到赛道选择的问题上去。

起初,光明乳业抢占市场靠的是低温巴氏奶,巴氏奶能够最大限度地保留鲜奶的营养与口感;不过巴氏奶对原料乳、杀菌工艺、冷链运输和储存等方面要求都比较高。

比如:由于巴氏消毒法不能消灭牛奶中所有的微生物,因此产品需要冷藏,最好在4°C以下储存;保质期也较短,短则三四天,最长也不超过半个月,这要求从生产到销售的整个过程中都必须保持严格的冷链运输和储存条件。

因此,当时伊利和蒙牛开始大力布局常温奶,与巴氏奶相比,常温奶有更长的保质期,可以大幅扩大运输半径、减少运输成本,同时满足多元市场需求。

凭借常温奶的优势,伊利与蒙牛迅速抢占市场份额,分别于2003年和2004年反超光明乳业的收入规模,并将渠道拓展至全国。

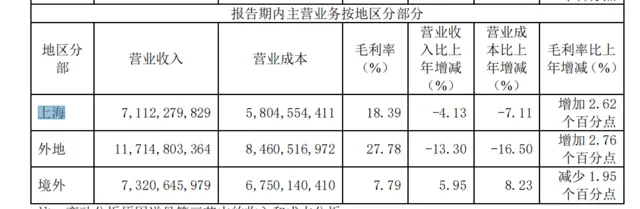

反观光明乳业,也正是因为巴氏奶的种种局限,让光明乳业很难走向全国市场。目前,光明乳业以华东地区为核心市场,向华中、华南、华北等地区渗透。

财报显示,2023年光明乳业在上海的营收为71.12亿元,同比下滑4.13%,占据总营收比26.85%。

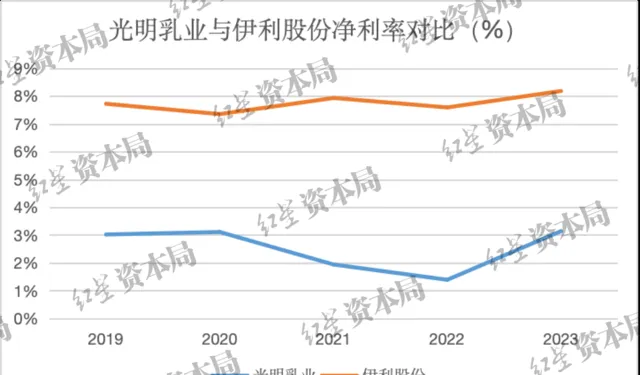

除了市场规模受限外,聚焦巴氏奶也让光明乳业的盈利水平面临一定挑战。由于低温液态奶对物流和仓储有极高的冷链要求,因此,它的利润率要低于常温奶。

财报显示,2019年-2023年,光明乳业的净利率分别为2.51%、3.02%、3.11%、1.92%、1.39%、3.14%;净利润率大致保持在2%-3%的范围;对比之下,伊利的净利率大致保持在7%-9%范围,蒙牛的净利率则基本保持在4%-6%范围。

对于光明乳业而言,想要提升自己的业绩水平与盈利能力,就需要加强冷链建设,从而进入更大的市场;但一边是持续地投入,一边是激烈的市场竞争,胜负难料。

因此,如何在市场规模和盈利水平之间寻求平衡,这是光明一直以来需要面对的挑战。

第三部分:

如何寻求市场新机会?

光明乳业并非没有意识到巴氏奶存在的业务局限。在2009年,光明乳业展开错位竞争,推出了常温酸奶品牌「莫斯利安」。

莫斯利安摆脱了巴氏奶的物流局限,凭借独特的风味,迅速扩大销售半径。2014年,其销售额突破60亿元,占当年光明乳业总营收的比例近30%。

但与此同时,伊利于2013年推出了安慕希,蒙牛也推出了纯甄酸牛奶,两大巨头入局后,不管是在终端渠道还是在营销方面,光明乳业都不是对手,莫斯利安的先发优势也被逐渐削弱。

据东北证券研报,莫斯利安市占率从2014年的11.7%下降至2019年的3.4%。

图片自光明乳业官网

回头再看,近年来,光明乳业其实不管是在产品层面还是营销层面都在积极发力。光明乳业董事长黄黎明曾表示,「仅2023年上半年光明推出的新品就达到了30个」。同时在营销方面,2023年光明乳业开始频繁玩跨界,比如:和太极集团合作推出小藿香雪糕、与英雄联盟联手推出莫斯利安英雄系列酸奶、携手正广和推出橙汁棒冰以及推出乐乐茶联名奶茶等等。

不过光明乳业这些新品以及跨界联名活动,在市场上没有激起太大浪花。这背后原因来自多方面,但企业「预算有限」是其中关键。

财报显示,2023年光明乳业的销售费用为31.82亿元;对比之下,伊利股份同年的销售费用为225.72亿元,蒙牛乳业的销售及经销费用更是达到了251.922亿元。与竞争对手相比,光明乳业显得较为被动。

不过,光明乳业的压力还远不止于此。如今在低温奶市场,可谓是「百花齐放」,比如:蒙牛推出「每日鲜语」、伊利推出「金典鲜牛奶」、新乳业(002946.SZ)推出「24小时鲜牛乳」等等,而这也都在不断抢占光明乳业的鲜奶市场。

光明乳业在业绩持续承压下,依旧迫切需要一些「新故事」。

红星新闻记者 刘谧

编辑 邓凌瑶

(下载红星新闻,报料有奖!)