出品丨云酒头条

出品丨云酒头条

随着贵州茅台2024年半年度业绩说明会落幕,白酒板块波澜再起。

尤其是茅台集团党委书记、董事长,贵州茅台酒股份有限公司党委书记、董事长张德芹宣布,未来三年不低于75%净利润的现金分红规划。这一重磅消息掀起了关于价值投资与长线回报的热议。

截止9月11日,沪深资金流向相关数据显示,酿酒行业板块中主力流入净额最大股仍是贵州茅台。

回顾历史,以贵州茅台为代表的白酒板块在A股市场上的表现堪称卓越,特别是在2014年至2021年内有7年实现正收益的辉煌战绩,为众多投资者带来了丰厚的回报。

但近期白酒股市场有所波动。尽管上市白酒公司公布的半年报业绩普遍亮眼,但股市的反应却并未如预期般热烈,白酒板块的总市值相较上半年末有所缩减。

█ 上升的业绩、下降的股价

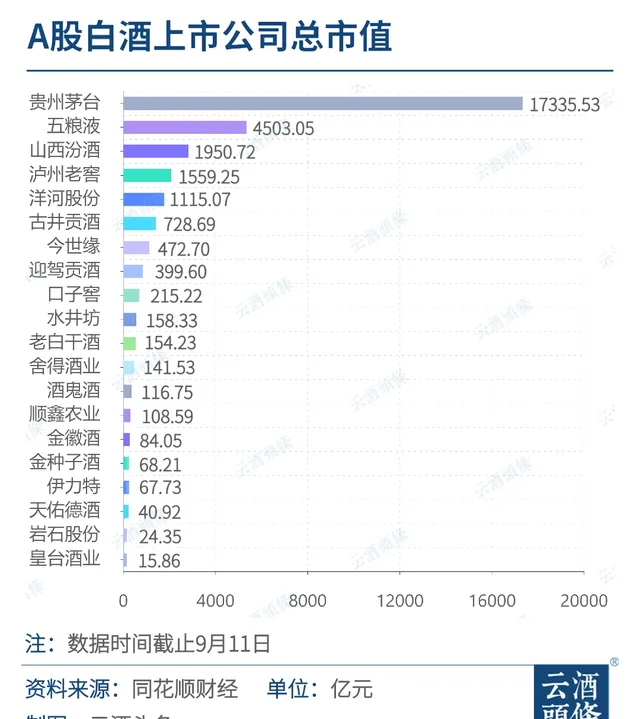

截止9月11日收盘,白酒板块总市值约为2.93万亿元,与2024上半年最后一个交易日的3.27万亿元的总市值相比,有所下降。上市白酒公司披露的半年报业绩,似乎并没有为股市带来信心。

招商证券认为,近期半年报密集披露,白酒二季度业绩表现更平稳,但市场要求更加苛刻,对降速、预收款等问题过度反应。

一边是上市公司业绩攀升、一边是年初至今白酒个股无一上涨,这表明股价表现弱于实际基本面。

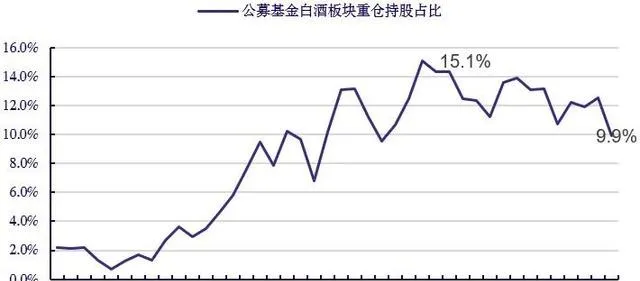

银河证券表示,仅从上半年的情况来看,今年二季度白酒板块公募基金重仓持股比例降低至9.9%,公募基金重仓白酒股比例回落至2018年水平。

▎公募基金白酒板块重仓持股比例(资料来源:公募基金季报、中国银河证券研究院)

截至二季度末,公募基金对贵州茅台的持股减少至8075.92万股,市值达到1185亿元,基金数量从1519只减至1264只。五粮液、山西汾酒、泸州老窖的基金持仓也分别减少3690万股、1607万股、3572万股。

与此同时,板块估值接近历史次低。回顾以往,除了2008年金融危机、2012年限制三公消费(PE值仅为11倍)等重大影响事件之外,此后,板块估值的次低水平出现在2016年初和2018年底,均为15倍PE。

当前PE值仅为17.52(截止9.11日),表明当前市场对白酒板块的估值较为谨慎。

█ 为何市场反应趋于保守?

为何市场反应趋于保守?其背后原因,还要从近期公布的半年报中找答案。

今年上半年,20家A股白酒上市公司整体业绩展现出稳健的增长态势,无论是营业收入还是净利润等核心财务指标,均不乏亮点,贵州茅台、五粮液、山西汾酒等龙头企业的增长幅度尤为显著。

然而,市场的保守情绪并非没有原因。

从上半年合同负债和预收账款等情况来看,贵州茅台、五粮液、天佑德、伊力特、皇台酒业等5家酒企合同负债同比实现正增长。但反观整个行业,多数企业的合同负债及预收账款增速却呈现下滑态势,酒企渠道压力加大。

这种保守情绪,正是「双理性」时代下市场特征的外化,具备长线增长实力的企业就能得到市场更高的估值。

一方面,随着理性消费观念的深入人心,消费者更加注重产品的性价比,这为拥有强大品牌力和丰富产品线、能够覆盖多个价格区间的名酒企业提供了广阔的发展空间(如贵州茅台、五粮液等)。

以100-300元价位带产品为核心的企业,如今世缘、迎驾贡酒、金徽酒、天佑德酒等,凭借其深厚的消费者基础和稳固的渠道优势,有望在区域内进一步提升市场占有率。

正因如此,名酒企和区域性领先酒企才备受投资者青睐。

在投资策略上,华金证券建议投资者应重点关注高端白酒及地产酒板块,优选那些具备稳定性和确定性的个股。如贵州茅台等高端白酒企业,以及苏酒、徽酒等地的地产优势酒企。

国泰君安证券则进一步提出,与上一轮周期相比,本轮白酒行业的低谷期伴随着行业集中化的趋势加速推进。在此背景下建议关注部分成长性较强的区域酒股,因为其股价「区间震荡、跌幅相对较小」。

█ 白酒板块是否还值得投资?

股价短期的下降并不代表长期的下降。尽管当前众多投资者对白酒板块保持保守情绪,但白酒板块的未来并非全然黯淡,其长期投资价值依然不可小觑。

因为,受益于白酒的消费需求具有深厚的文化底蕴和广泛的消费群体基础,白酒行业的增长受宏观经济波动影响相对较小。

历史数据显示,贵州茅台、五粮液和泸州老窖在2017年-2022年期间股价均有强劲表现。尤其是茅台,其股价涨幅远超其他品牌和市场整体水平。

▎2017年-2022年,茅台、五粮液、泸州老窖涨跌幅情况概览(单位:倍)(资料来源:Wind、首创证券)

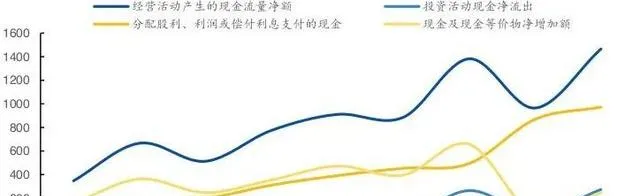

资本市场是市场经济自然发展的结果,其运行遵循着客观的经济规律。评估企业价值的核心,就是该企业未来是否能够持续创造可供自由支配的现金流。

换句话说,一个企业的价值,就是看它未来能赚多少钱,并且这些钱在扣掉各种开销后,还剩下多少可供自由支配。这种能力越强,企业的价值就越高。

▎A股上市白酒公司现金流情况(亿元)(资料来源:公司公告、Wind、国元证券研究所)

纵观A股白酒上市公司群体,它们普遍展现出稳健的财务健康状况,特征之一便是拥有较为充沛的现金流。2016年-2023年以来,A股白酒上市公司的毛利率和净利润也呈现普遍上升的趋势。

▎白酒上市公司毛利率及净利率情况(资料来源:公司公告、Wind、国元证券研究所)

就近来看,随着中秋与国庆双节动销旺季的日益临近,市场信心显著提振。

据华福证券最新数据揭示,8月白酒批价已呈现企稳迹象,成功弥补了前两个月的下滑态势,释放出积极的市场信号。广发证券表示,进入9月之后,白酒行业由传统淡季转向中秋、国庆旺季,在需求回暖的情况下主流产品价盘有望企稳。

国盛证券的深入研报强调,当前市场普遍对中秋动销旺季抱有较低预期,但正是这种低预期背景下,环比改善的动能愈发值得期待。华泰证券则持乐观展望,预测中秋假期及随后的国庆长假将引领市场步入一个环比逐步改善、渐进式复苏的新阶段,为白酒行业注入强劲的增长动力。