永艺家具股份有限公司(股票简称:永艺股份)2001年成立,2015年1月在上交所主板上市,是一家专业研发、生产和销售健康坐具的高新技术企业。

永艺股份的产品主要涉及办公椅、按摩椅、沙发及功能座椅配件,是目前国内最大的坐健康系统提供商之一。永艺股份拥有员工7000余名和国内外四大生产基地,市场遍及70多个国家和地区,并与国内外多家知名采购商、零售商、品牌商建立了长期战略合作关系。

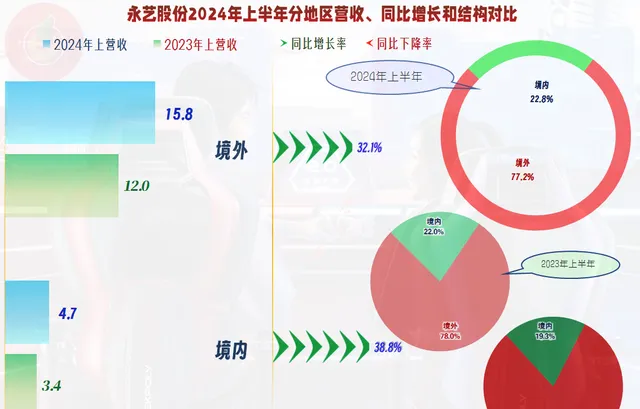

很多朋友没有听说过或者用过永艺股份的产品,原因可能是其主要的市场在境外,占比近八成。其实2022年上半年都还超过八成的,因为最近一两年来的增减变化,才导致境外市场的占比下降至不足八成了。就算现在的占比,境外市场的销售收入还是遥遥领先的。

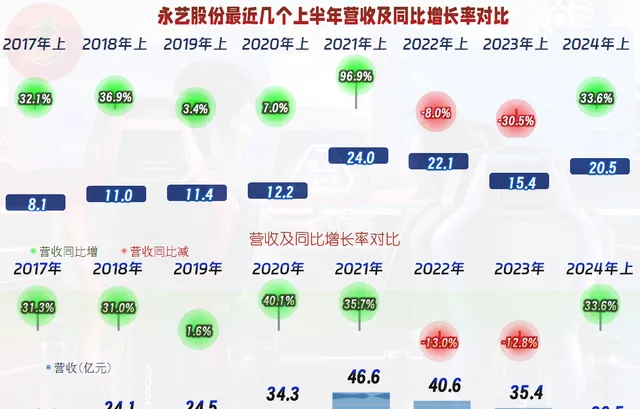

2024年上半年,永艺股份的营收同比增长了33.6%,总算扭转了前两年下跌的尴尬。连续两年的下跌,对永艺股份的打击还是相当大的,哪怕2024年上半年增速已经不低了,其规模离2021年上半年的峰值水平也还有较远的距离。不过家具这一行的旺季一般在下半年,如果一切顺利,全年的营收还是有机会取得不错成绩的。

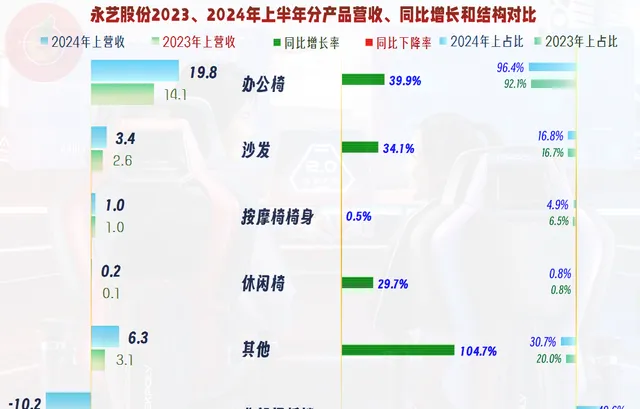

各大系列产品的营收同比均在增长,增长速度上的差异比较大,由于其内部各分部之间也存在相互销售产品的问题,我们仅关注一下其核心的两大业务均有三成以上的增长即可。

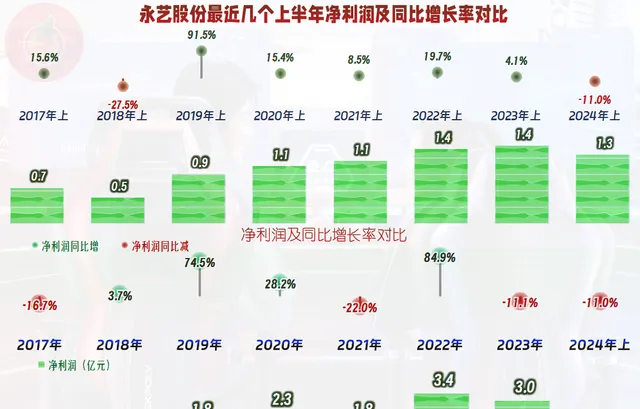

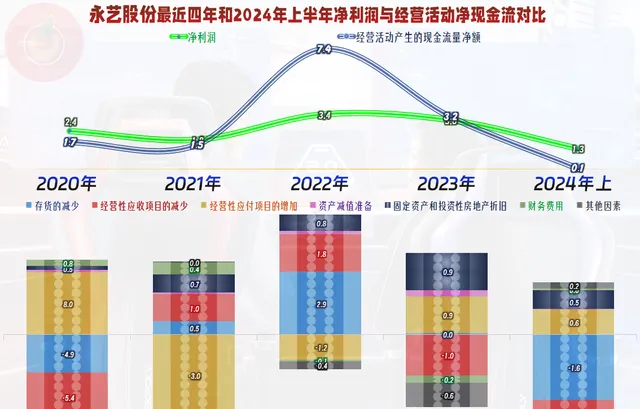

净利润的表现似乎比营收还要略好一些,2024年上半年虽然在同比下跌,但水平只略比前两年的峰值低了一些,现在关键看下半年旺季的表现了。在营收增增减减中,永艺股份一直能维持着不错的盈利水平,哪怕是前两年的营收下降,盈利能力受到的影响也并不大,甚至还能创下新高,这当然很厉害了。

营收下跌一直持续至2023年三季度才结束,从2023年四季度开始同比增长后,已经持续了三个季度,增长速度还有持续提升的迹象。净利润的表现却不按套路来,下跌的季度在增长,增长的季度反而更多在下跌,2024年上半年正好就是在营收增长的时候下跌。很多时候我们都会认为是通过降价来促进销量,也就是以价换量,这就会导致毛利率下滑,收入增长了,净利润可能还会下降。永艺股份是不是这种情况呢?我们接着看。

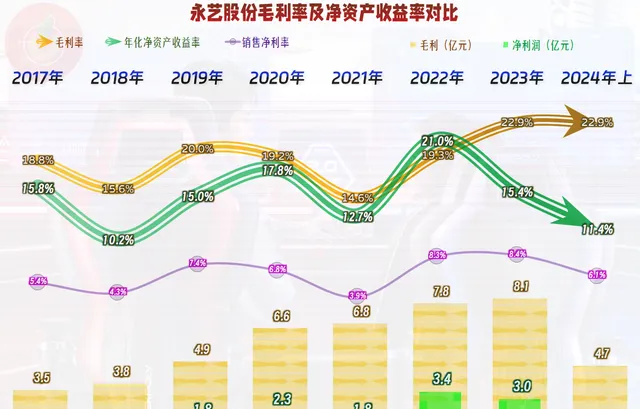

永艺股份的毛利率在2020年疫情以来,遭受了重创,在2021年跌至谷底后,最近两年都大幅反弹,实际上2023年已经超过了前期峰值。和2023年相比,2024年上半年的毛利率似乎并没有下降,和2023年基本持平,但销售净利率和净资产收益率都有明显下降,我们需要把原因找出来。

但是,和2023年上半年比,虽然各产品的毛利率有升有降,但是最大的两项产品的毛利率都在下跌,这就似乎能说明一定的问题了。

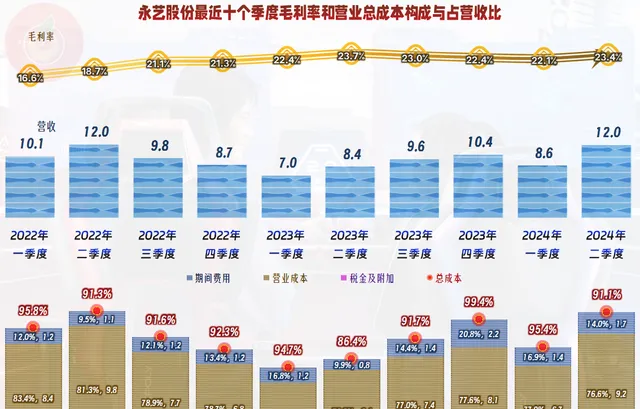

净利润的同比增长是相对于2023年上半年的,得找对基数,毛利率和期间费用占营收比,2024年上半年的表现都不如2023年上半年,这就导致其主营业务盈利空间要小2.7个百分点。

如果直接和2023年相对,永艺股份2024年上半年的主营业务盈利空间其实还要大一些,原因当然就是2023年下半年的表现相对比较差了。

按季度来看,也是这种情况,实际上主要是2023年各季度间的波动太大,二季度的主营业务盈利空间高达14.6个百分点,四季度却不到1个百分点。相对来说,2024年上半年的两个季度,虽然也还有明显波动,但更加平滑一些。

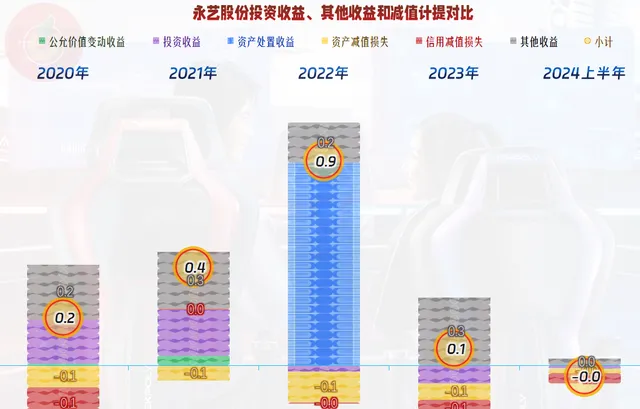

除了2022年之外,其他收益方面的影响有限,这方面我们就不展开看了,2022年发生了什么故事,也不去管了。

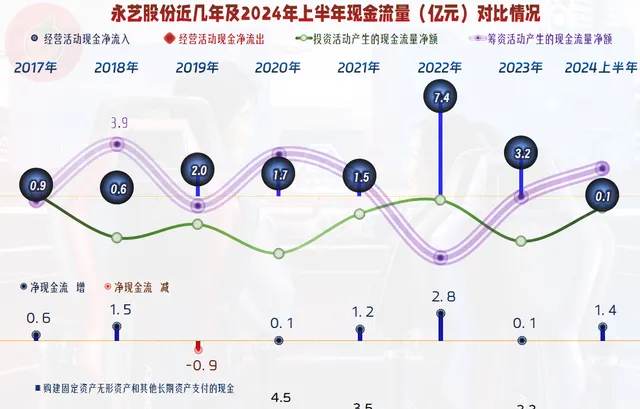

「经营活动的净现金流」持续稳定,对于以海外市场为主的公司来说,这方面一般都没啥大问题。但是,这话也不绝对,为何2024年上半年的表现就要差很多呢?

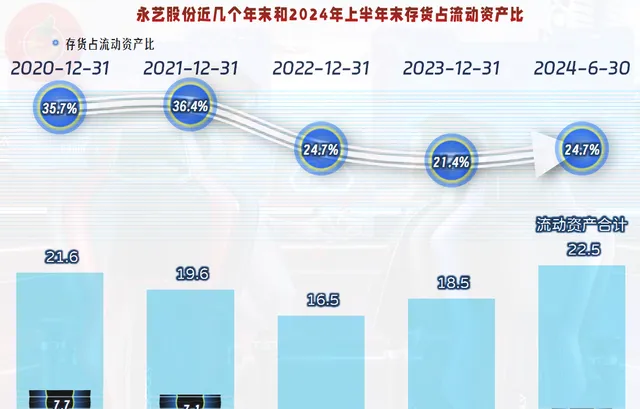

原因是2024年上半年末的存货占用增加了,最近几年存货的变化对现金流量的影响还不小,我们当然有必要看一下。

在2021年末以及更早的2020年末,永艺股份的存货规模超过了7亿元,前两年营收下跌时,他们加强了存货的管理,也就是我们前面看到的2022年「经营活动的净现金流」表现较好的重要原因,2024年上半年末的存货增长,想必就是营收增长带来的自然增长。

「库存商品」的增长幅度有限,主要增长的是「原材料」,似乎也印证了永艺股份正在备货来应对下半年可能到来的旺季。

从其2024年上半年末增长的「合同负债」(预收货款)似乎说明,下半年的订单情况应该还是会好于去年的,只是「合同负债」的金额整体偏小,说服力不是太强。

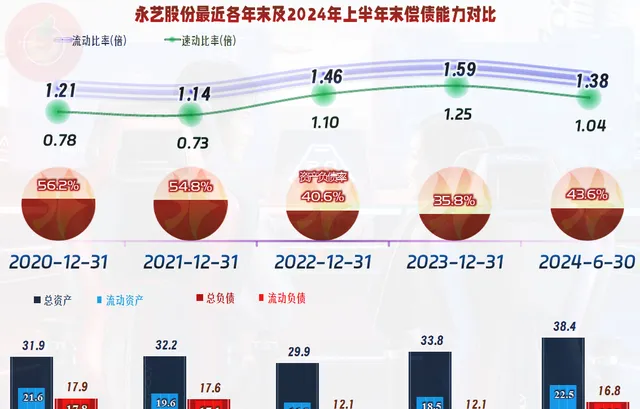

永艺股份的长短期偿债能力都是相当不错的,而且并没有明显的资产配置过度的情况,对于一家持续盈利的公司来说,只要上心,把这方面管理好,算是基本功吧。

永艺股份2024年上半年表现不错,后续的经营形势也相对较好。如果下半年的经营环境等不发生重大的变化,全年应该也能终止近两年的下跌,重回原来的增长之路。

声明:以上为个人分析,不构成对任何人的投资建议!