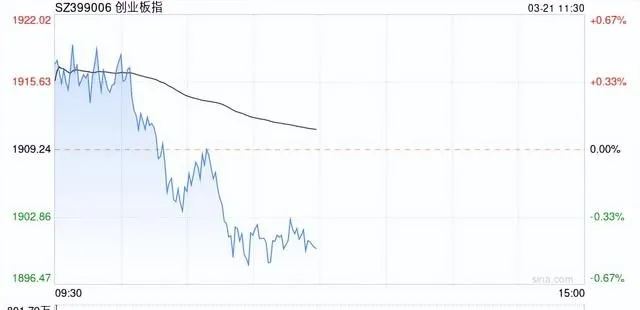

3月21日消息,指数高开低走盘中悉数下跌,创指跌0.49%。板块方面,贵金属板块强势反弹,中润资源盘中涨停;Kimi概念持续火爆,华策影视、中广天择涨停;低空经济概念早盘探底回升,四创电子、立航科技、王子新材等掀涨停潮;猪肉板块回暖,天邦食品、傲农生物等涨幅居前。下跌方面,汽车拆解概念持续走低,汽车产业链跟跌,超越科技、华宏科技跌幅居前;AI手机陷入调整,福蓉科技回调;医药医疗股集体下跌,CRO概念跌幅居前;煤炭、半导体、化工等权重板块走弱。总体来看,个股跌多涨少,两市下跌个股超3700只。

盘面上,贵金属、短剧游戏、猪肉板块涨幅居前,汽车拆解概念、CRO概念、固态电池板块跌幅居前。

热点板块:

1、贵金属

中润资源、金贵银业、晓程科技、银泰黄金等多股活跃。

消息面上,美国联邦储备委员会当地时间20日结束为期两天的货币政策会议,宣布将联邦基金利率目标区间维持在5.25%至5.5%之间不变。预计今年内美联储或实施三次降息。受此消息推动,现货黄金持续拉升,一度涨至2222.65美元/盎司,再创历史新高。截至发稿,现货黄金报2205.25美元/盎司,涨幅0.88%。

2、Kimi概念

华策影视、安诺其、中广天择、天娱数科等多股走强。

消息面上,3月18日,AI大模型初创企业——月之暗面宣布在大模型长上下文窗口技术上取得新的突破,Kimi智能助手已支持200万字超长无损上下文,并于即日起开启产品「内测」。

华金证券表示,多模态技术推动AIGC内容多样性,有望进一步增强模型通用化能力。多模态技术使得语言文字、图像、音视频等多种类型数据可以互相转化和生成。在产业生态方面,AIGC领域正在加速形成三层产业生态并持续创新发展,正走向模型即服务(MaaS)的未来。AIGC的商业化应用将快速成熟,市场规模会迅速壮大。当前AIGC已经率先在传媒、电商、影视、娱乐等数字化程度高、内容需求丰富的行业取得重大发展,市场潜力逐渐显现。

消息面:

1、 【国家能源局:2025年我国初步建成煤矿智能化标准体系】 据国家能源局消息,为加快构建煤矿智能化标准体系,培育发展新质生产力,国家能源局近日起草印发了【煤矿智能化标准体系建设指南】。【建设指南】提出,到2025年,初步建立起结构合理、层次清晰、分类明确、科学开放的煤矿智能化标准体系,满足煤矿智能化建设基本需求;到2030年,煤矿智能化标准体系基本完善,在智能化煤矿设计、建井、生产、管理、运维、评价等环节形成较为完善的系列标准。

2、 【央行副行长宣昌能:法定存款准备金率仍有下降的空间】 国务院新闻办公室21日举行新闻发布会。人民银行副行长宣昌能在会上表示,下一阶段,我国货币政策有充足的政策空间和丰富的工具储备,法定存款准备金率仍有下降的空间,存款成本下行和主要经济体货币政策的转向有利于拓宽利率政策的操作自主性。设立的科技创新和技术改造再贷款将助力高端制造业和数字经济加快发展。下一阶段,稳健的货币政策将继续灵活适度、精准有效,合理把握信贷和债券两个最大融资市场的关系,保持流动性合理充裕,推动企业融资和居民信贷成本稳中有降。

3、 【我国自主研制的首列氢能源市域列车成功达速试跑】 今日上午,由中车长客股份公司自主研制的我国首列氢能源市域列车在位于长春的中车长客试验线进行了运行试验,列车成功以时速160公里满载运行,实现全系统、全场景、多层级性能验证,标志着氢能在轨道交通领域应用取得新突破。这款列车应用了多储能、多氢能系统分布式的混合动力供能方案,同时采用了中车长客自主开发的氢电混动能量管理策略和控制系统,实现了整车控制的深度集成,大幅提高能量利用效率,同时提高供能的灵活性和可靠性,最高续航里程可达1000公里以上。

机构观点:

华金证券认为,二季度机会将由微盘股转向超大盘和中小盘;红利和科技股同步走强,短期可能持续,建议短期关注成长和价值均衡配置;中期机会可能偏向科技和成长股。二季度建议关注:一是盈利和景气向上且估值性价比较高的TMT、电新、机械、汽车板块;二是受益于政策和经济修复的建筑、银行、交运、消费板块。

华安证券表示,展望后市建议关注三点:一是高频数据显示经济修复速率偏弱修复,后续市场或进入震荡格局,市场「高切低」的转换也是市场进入震荡的一种特征,且「高切低」通常不会持续很长时间,稳健资产后续仍有可能成为主线方向;二是出口数据验证出口景气的持续性,出口中期景气机会继续可为;三是新质生产力概念不断明晰,政策重视程度和市场关注度不断提高。

星石投资表示,短期来看,交易层面的影响可能会增加,由于春节以来市场已经累计了较大的涨幅,部分资金止盈或者调仓操作可能会对宽基指数的表现有影响。从中期的角度看,今年两会设定的经济增长目标并不算低,财政政策的实际力度也比2023年有所加大,产业政策也在积极推进,这意味短期稳增长和中长期经济动能转型都有更好的支撑,叠加前期市场对于中长期发展问题已经进行了较多的计价,均值回归依旧是今年股市的重要驱动因素,预期改善将推动股票市场投资机会增加。