前言

半年内股价翻了5倍,

去年10月连续11个涨停板,

年后累计11个涨停板,

实锤妖股!

Hello 大家好,我是默默,今天我们一起来聊一聊「股价从去年10月份的16块最高涨到今年3月6号91.5块的高新发展」,这个视频我们将从以下4个方面来分析高新发展,分别是:主业发展情况及估值,收购华鲲振宇相关情况及新业务的估值,整合风险提示,以及总结部分。

在正式开始之前,我想问问大家,半年内股价翻了5倍,你们吃到肉了吗?

如果说,这波你不但没吃到肉,甚至连汤都没喝到的话,那么,你对市场的敏感度有一定的提升空间。半年时间市值从57亿到现在的300亿。连跳了两级,市值排名从2000名开外挤进大A前400名。

这个速度,很明显是在内涵这家公司的估值逻辑变了,那导致这个逻辑变化的原因大家现在也已经知道了,这里暂且不太严谨的称为「借壳」,后面我会做进一步的解释。

那为什么要说没喝到汤就是对市场敏感度低呢?

很简单,打新都知道吧,能不能中新股是不由自己决定的,尤其是在注册制下,上市前五个交易日还不设涨跌幅限制,举个例子:心脉医疗发行价46.23元,首日开盘价就是142元,中间将近100元的涨幅是和散户朋友们无缘的。

再看华鲲振宇,卖服务器的 ,这样的公司大多会在科创板上市,炒过股票都知道,科创板上市的票子股价都不低,经过一些我们不知道的操作,首日开盘价都是我们觊觎不了的价格。

但是,通过借壳就不一样了,2023.9.26晚上10点多,高新发展发出来「筹划发行股份购买资产事项的停牌公告」,当日收盘价16.33元。10.19号开盘后一连11个涨停板,收46.59元,中间的30多也是散户触碰不到的利益,但是从10月到现在的4个多月的时间,完全是有上车机会的,尤其是市场大跌阶段,股价最低的时候曾跌倒32.07元。

但是,那个时候市场情绪妨碍了散户的理智,除此之外,最重要的是散户朋友们心里没有底,不知道这只票还能不能涨。哪怕是到了现在这个位置,也有人会问,我还没入场,现在还来得及吗?或者,我已经入场了,什么时候可以卖。这个问题只可臆测,不可言传。

要知道,主力的意图,我们是猜测不了,但是,我们可以计算股价回归理性后的价值,赚取这部分或许不是很多但却相对稳定的收益,那接下来,默默就给大家解剖一下,这家十几年房地产牛市都没带火,却无意间被华鲲振宇捧上风口浪尖的股票:000628!!

第一部分:主业发展情况及估值

该公司1992年成立,1996年上市,本是年迈之年,却学老鹰退羽重生。

就目前数据来看,该公司的主营业务为建筑业和功率半导体业务,除此还有智慧城市建设、运营及相关服务业务、期货、厨柜等业务。由于期货业务已经处于控股权转让过程,其他业务占营收比也都很小,这里我们就直接略过了,所以这部分内容我们主要说说建筑业。

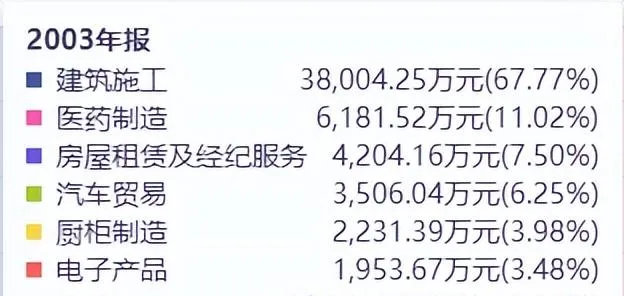

说到建筑业,首先想到的就是我国20多年的房地产牛市,让无数公司赚的盆满钵满。那么高新发展是否亦是如此,我们来看看高新发展近20年的营收情况,2003年的营收3.8个亿到2014年16.9个亿翻了将近四倍,但主业的真正爆发期是从2019年开始,近几年营收稳定在60个亿左右。总的来说,主业是增长的。

但如果我们横向对比一下,就会发现该公司业务规模并没有想的那么大:根据2023年三季的报财务数据,高新发展在建筑业领域中排名第47,不论是营收和利润都低于平均值。当然,提示一点,就近年来数据显示,高新发展中标项目多为地方规划上的具有政府背景的项目,和造商品房还是有区别的。

总的来说该公司业务在整个行业来说,比较一般,和自身历史数据相比,发展势头有所转好。

但如果考虑到未来房地产行业的前景,这里恐怕也要打个折扣。

目前房地产开发行业的pe(TTM)(滚动市盈率)中位值差不多在18.8的样子,这里不考虑北交所。我们不搞那么复杂,就简单拿净利润乘以peTTM计算这块业务的估值,目前高新发展年净利润差不多在2个多亿的样子,那除去其他业务,我们暂且估计这块业务年净利润为2个亿,大概得出的估值结果是在40亿上下,在进一步考虑市场的非理性因素,大概可以判断这块业务的市值在30-50个亿的样子。

因为行业PETTM未来数据我们没法去具体预测,但是我们可以根据该业务净利润的质量或者稳定性来进一步判断这块业务的未来情况。

这张图是高新发展的主要客户和供应商情况,供应商相对分散,对该公司来说没啥定价权,所以成本相对可控。而客户方面,我们可以看到第一大客户的销售额就占到了总销售额的92.2%。正常情况下,这是一个比较危险的信号,因为这意味着该公司对下游客户毫无定价权,当然如果失去这个客户,对这家公司来说更是致命的。

可是,这是一家建筑行业的公司,尤其是营收规模相对还不是那么大的公司,那么它半年或者一年只为一个客户服务也是正常的,相当于今年就中了这一个标。当然这只是理论分析。下面我给大家扒拉一下中标情况,这是近四年该公司发布的和中标相关的公告,基本上都来源于成都当地,且多为关联方交易,说到这个关联方,

我们必须先了解下该公司的股东情况。

刚上市的时候,该公司的第一大股东是成都市国有资产管理局,从2006年开始突然变成了成都高新投资有限公司,而高新投持股比例从2006年的18.42%一路增持到现在的48.88%,这里要明确一点,成都高新投是由成都市国有资产监督管理局直接监管的一家重要国有独资企业。基本可以认为是一家人。那这位家长的实力,就不用我多说了。只要成都还有可发展的项目,高新发展的利润就能稳定向前,估值也就大差不差了。

总共的来说,这块业务的业绩稳定,是目前第一大收入及利润来源,业务区域呢主要位于成都地区。地方势力十分雄厚,但拓展区域外业务的能力相对较差,随着房地产行业的退坡,就算当前利润没受影响,后期业务局限性也会逐渐显现。一句话,全看成都怎么发展了!!!

第二部分,收购华鲲振宇相关情况及估值

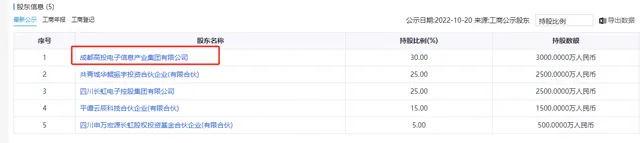

在分析华鲲振宇之前,我们先来看它的股东信息,持股比例最高的是成都高投电子信息产业集团有限公司,持股比例达30%。而这个成都高投电子信息由成高投100%控股的,相当于说华鲲振宇的背后和高新发展的背后是一个家长。两家公司是兄弟,实际控制人均为成都高新技术产业开发区管理委员会。本次收购股权的交易完成后,上市公司控制权并不会发生变更。此外,上市公司近36个月内实际控制人也未发生变更,这就说明,这次重大资产重组属于关联交易,并非借壳上市。这也就是视频前面为什么要说「借壳」是不严谨的。

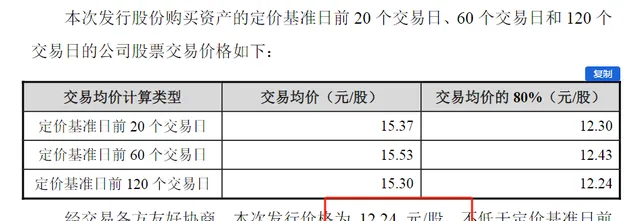

本次增发收购交易主要是高新发展拟通过发行股份及支付现金的方式购买高投电子集团持有的华鲲振宇30%股权、共青城华鲲持有的华鲲振宇25%股权、平潭云辰持有的华鲲振宇15%股权,共计70%。经过协商,发行价暂定为12.24元/股。家人们,现在股价已经80多了,人家成本呢,十几块,所以说股票不是散户玩的,原因我就不说了,反正大家心里都有数。

下面我们进一步分析华鲲振宇,

华鲲振宇是华为鲲鹏/昇腾服务器双料龙头,华为系团队和国资背景赋予其强大的竞争力。美国加大对国内AI算力分所,昇腾有望成为国产算力最优解,现有国内大量英伟达存量订单或将逐渐向昇腾转单,带动华为算力链二次爆发。

该公司为算力产业企业,负责基于华为鲲鹏昇腾处理器的天宫自主品牌服务器、存储、PC、机器视觉等系列产品的生产销售。这种合作模式使得华鲲振宇能够充分利用华为鲲鹏的技术优势,为客户提供高性能、高可靠性的计算产品,同时推动了鲲鹏计算产业的发展。这一段强劲有力的介绍,吸引了无数散户来折腰。

继续说,华鲲振宇在A股市场中,并没有直接的对标公司,因为它作为一家具有独特技术优势和业务模式的算力产业企业,其业务涉及基于数据中心、人工智能处理器的自主品牌计算、存储等系列产品的设计、研发、生产、销售及服务。

那问题来了,怎么去给华鲲振宇定价呢?家人们,不要着急啊,

我们先看看高新发展请的专业团队给了华鲲振宇什么样的估值, 经初步预估,标的公司100%股权预估值不超过30亿元。按照标的公司100%股权预估值30亿元测算,对应静态市盈率为69.11,大家要知道,截至2023年9月30日华鲲振宇的净资产只有2个多亿,现在给到30亿的预估值,那净资产直接增值了1,354.05%。这就是上市的魅力/////

看完专业团队给的估值,我们再来看看市场给了多少估值,

截至2024年03月8日,总市值299.44亿,静态市盈率150.42,前面我们计算过建筑业的市值差不多在30-50亿,那除去这部分,市场给华鲲振宇的估值是250-270亿,这还是70%的部分,因为高新发展只收购70%,那100%是多少呢,这里我就不算了,总的来说,市场炒的都是预期,所以给多少价格,都是有可能的。

那我们老百姓怎么办,散户朋友们怎么办?

不要着急,默默来给你们算一算!

在计算之前,我必须先了解华鲲振宇的财务数据,就高新发展披露的数据来看,2023年三季度华鲲振宇的营收达3.9亿,但根据产业链反馈,预计华鲲振宇2023/2024年分别实现营收80亿和150亿,2024年预计通过自建产线和规模扩大,带动净利润率从现有1.27%提升至3%,则2023/2024年对应的净利润分别为9000万和4.5亿。

这样的预计是有理可依的,

企业成立初期,由于经营规模扩大,为满足日常生产经营需要,华鲲振宇存在较大规模的对外借款,并产生了较高的财务费用。截至2023年9月30日,标的公司对外借款金额约49亿元。所以一直以来净利润是受到一定拖累的。

这里有个常识啊,一般科技公司都有这样的特点,行业想象空间很大,里面的公司呢往往能获得快速成长;但与此同时,也面临着技术更新迭代迅速、公司被迫不断进行资本投入以获得持续竞争力的挑战。所以,我们经常看到很多科技公司虽然顶着「高科技」的「桂冠」,其盈利能力和自由现金流却乏善可陈。

但随着企业走上正轨,有了稳定的市场,规模扩大后带来的规模效应会逐渐显现,企业净利润也会随之优化。

好,我们接着说华鲲振宇的估值,这里默默主要用的是相对估值法,在对标公司上我们暂且选择浪潮信息,因为浪潮信息营收结构中98.8%来自于服务器及部件,从某种程度上来说具有一定的参考性。

这里为了方便大家直观判断,默默我把相应的估值结果做成了表格,大家可以看一下。

估值

就目前阶段来看,我们应该选用2023年的数据,心态好点估值就选53.76亿。

就市场炒预期来看,我们选用2024年的数据,心态好点估值就选147.91亿

这里提示一下,我们始终是在算高新发展业务的估值,所以是需要乘以70%的,因为高新发展只收购了华鲲振宇70%的股权。

结合上一个部分,我们得出的建筑业估值在30-50个亿,把两块业务加在一起,可简单计算出高新发展的估值。

就目前阶段来看,估值在83-103个亿之间。

就市场炒预期来看,估值在180-200个亿之间。

这里默默要提醒大家,上述结果仅我个人意见,不做任何投资建议。

第三部分 整合风险提示

通过收购华鲲振宇,高新发展将进一步丰富公司业务类型,照理说,是有助于拓宽盈利来源,提高核心竞争力,实现业务拓展和利润增长的。估值我们刚刚也算出来了,但是市场无时无刻都在变化中,所以我们还需要知道这次重组交易隐藏的一些风险。尤其是两块业务是否能产生协同效应。

比如,高新发展原来是做建筑的,现在要去做服务器,两块业务在产业政策、市场竞争格局、业务和技术模式等方面存在一定差异,因此后续在整合涉及资产、业务、人员等多个领域时很可能会对华鲲振宇的经营产生不利影响,从而影响上市公司的整体业绩水平。

其次,高新发展原本资产负债率就在85.47%,华鲲振宇的资产负债率更是达到96.82%,并表后,上市公司负债规模将进一步提升,公司或将面临更高的资金风险。

最后,当然还要有华鲲振宇未来利润无法兑现的风险,当下市场寄予厚望,但如若利润无法兑现预期,那么对高新发展来说,就是噩梦。

第四部分 总结

话都说到这里了,实在也没啥好总结的,股民朋友最关心的问题无非就是后续看涨还是看跌。这恐怕只有神仙才知道了。哈哈哈哈哈

但是,估值已经在手,交易系统就有了依据,截至2024年3月11日,高新发展的市值在300亿多一点,我们前面计算的估值有两个,保守估值在83-103个亿之间。就市场炒预期来看,估值在180-200个亿之间。不管哪一个,目前的价格都高了。

相信价值回归,价格围绕价值上下波动的家人们,记住高抛低吸。不冒大风险,保护本金,稳健操作。还有最后一点,就是记住市场是在不断变化的。

好啦,今天的视频就说到这里的,谢谢大家的观看,喜欢默默的可以点赞评论加关注,我们下期再见!

本期文章写作时间:2024年3月14日

下期预告:【康盛股份】002418