大家好,我是薛文振,欢迎来到会计微课堂。前面我们学习了资产、负债两个静态要素,接下来讨论的是最后一个静态要素,所有者权益。

讨论会计要素,都是先从概念说起,所有者权益也是如此。

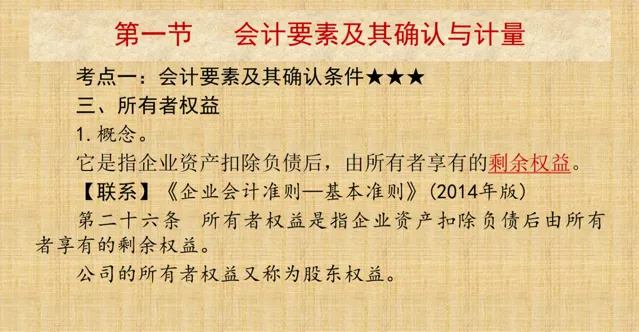

从概念上说,按照2014年版基本准则第二十六条 所有者权益是指企业资产扣除负债后由所有者享有的剩余权益。

又说,公司的所有者权益又称为股东权益。

我们从前面的法条里可以得出以下结论:一是所有者权益是一个差额,是资产扣除负债后的余额,在金额上,净资产=资产-负债。

二是对公司这个会计主体而言,所有者,也就是股东。

三是重要的会计平衡式:资产=负债+所有者权益的来源。公式中,资产表明了企业资金占用,也就是企业资金的存在形式,而负债与所有者权益表明企业资金来源:债权和股权。

前面我们说过,企业资金来源有两个,一是债权人的债务,二是属于股东的净资产。

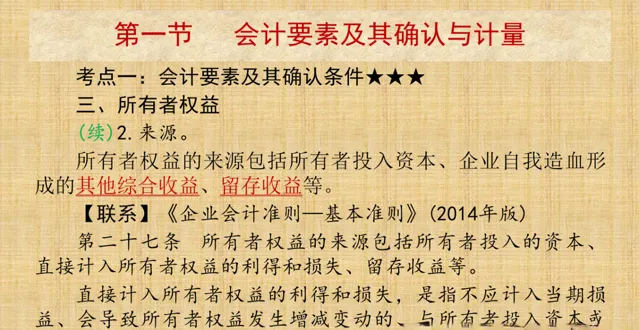

作为企业资金来源之一,所有者权益包括股东的直接投入(也就是实收资本和资本公积——资本溢价),也包括企业自我造血形成的所有者权益(包括资本公积——其他盈余公积、其他综合收益和留存收益等)。

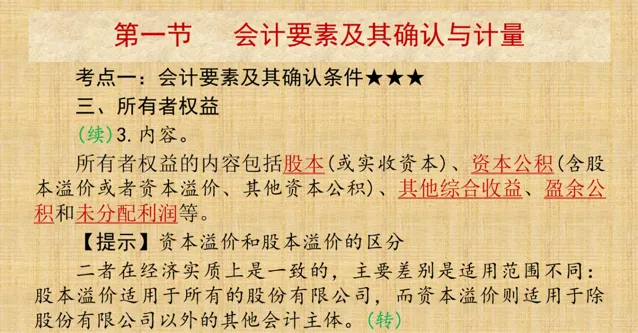

从内容上,所有者权益包括实收资本(或股本)、资本公积、其他综合收益、盈余公积和未分配利润等。

这里着重解释下股本、资本公积—股本溢价和实收资本、资本公积—资本溢价的区别。这两对概念没有实质上的区别,只是适用范围上不同,股本和股本溢价适用于股份有限公司,如上市公司、适用企业会计准则的大中型股份制企业等;而实收资本和资本溢价适用于有限责任公司,如一人有限责任公司等。

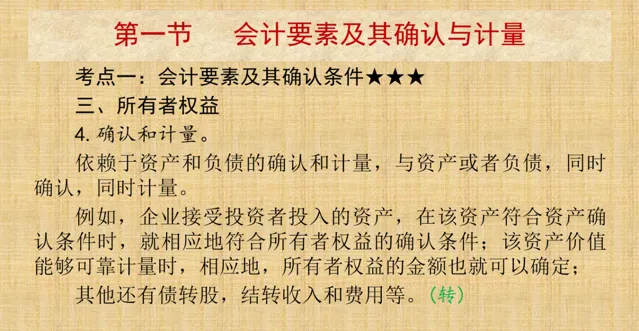

资产、负债需要确认和计量,净资产也是如此。

作为一种会计要素,净资产的确认和计量,取决于资产和负债的确认和计量。这也就是说,当资产符合确认条件时,如负债不符合确认条件,则需要确认净资产;当负债符合确认条件时,如资产不符合确认条件,则需要确认净资产;当资产需要计量,而负债不可计量,则净资产需要计量;当负债需要计量,而资产不需计量时,则净资产需要计量。

好,关于静态会计要素,我们就学习这么多。下节课,我们学习第一个动态会计要素,收入,886。