今天和大家讲解一家药用玻璃瓶龙头-山东药玻:

摘要:

看点一、药用玻璃瓶龙头

看点二、产品结构优化,推动利润增速高于收入增速

看点三、原材料成本回落,盈利弹性有望释放

看点四、现金流表现亮眼,首次中期高比例分红

看点五、医药支出偏刚性,药玻持续受益

看点六、一致性评价开启中硼硅药玻替代进程,集采加速中硼硅药玻放量

看点七、中硼硅模制瓶竞争格局好于中硼硅管制瓶,山东药玻龙头优势明显

看点一、药用玻璃瓶龙头

山东药玻深耕药包材领域五十余年,是全国少数能够为制药企业提供「瓶+塞+盖」全套药包材服务的老牌龙头企业, 21年模制瓶国内市占率达80%以上,胶塞、棕色瓶国内市占率达50%以上,为中硼硅模制瓶的绝对龙头。

今年4月份获得国家工业和信息化部第八批制造业单项冠军企业称号。随着公司中硼硅模制瓶募投项目的陆续投放,公司的龙头地位会更加稳固,规模和成本优势会愈加明显。

药品包装的客户粘性强,由于药品安全性和相容性验证等因素,客户不会轻易更换药包供应商,公司多年经营也积累了丰富的客户资源,形成了公司长期和极具粘性的客户群,保证了公司发展的稳健。

看点二、产品结构优化,推动利润增速高于收入增速

公司发布2024年半年报:2024p营收25.86亿元,同比+6.75%;扣非归母净利4.55亿元,同比+24.34%。其中,24Q2营收13.18亿元,同比+11.19%;扣非归母净利2.45亿元,同比+15.73%。

2024p公司毛利率32.35%,同比+5.43pct,净利率18.37%,同比+2.46pct。其中24Q2毛利率34.05%,同比+3.72pct,环比+3.46pct。

利润增速远远高于营业收入增速,主要原因是公司产品结构的变化,公司高毛利率的中硼硅模制瓶销量持续保持大幅增长,同时棕色瓶和丁基胶塞等主导产品销量也同比上涨,从而推动上半年利润增速保持较高态势。

看点三、原材料成本回落,盈利弹性有望释放

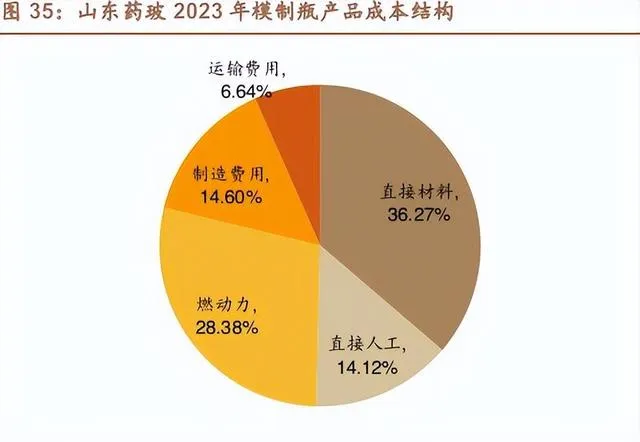

2024上半年公司综合毛利率为32.35%,同比提高5.43个百分点,环比第一季度提高1.76个百分点 。扣非后加权ROE为5.89%,同比提高0.75个百分点。主要原因为原材料价格下降明显, 公司最核心产品模制瓶系列的直接材料和燃动力成本合计占其总成本的64.65%,对公司盈利水平影响较大。

燃动力方面,公司主要能源之一的煤炭价格自历史高点回落,维持相对低位运行。原材料方面,价值量占比最大的硼砂、纯碱、石英砂价格在2024Q1均较2023年有所回落,当前成本端出现改善信号,盈利弹性有望逐步释放。

看点四、现金流表现亮眼,首次中期高比例分红

截至24p末,公司经营性现金流净额5.89亿元,同比+41.50%,收现比为1.01,同比+0.12,净现比为1.24,同比+0.16。公司计划进行首次中期分红,每10股派发现金红利3.00元(含税),分红比例达到41.9%(2023年分红比例34.22%)。

看点五、医药支出偏刚性,药玻持续受益

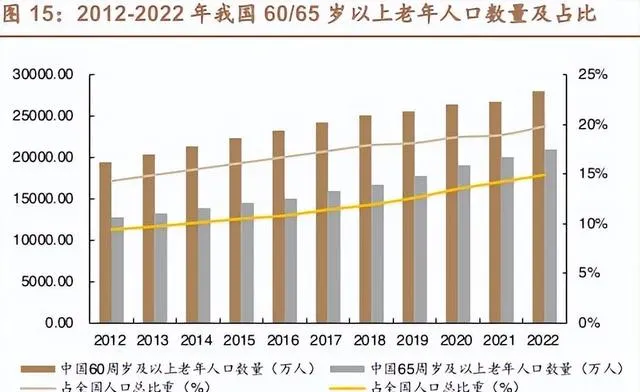

医药需求波动性天然较弱,受经济周期影响较小。我国人均医疗保健消费支出占人均总消费支出的比例已从2013年的6.90%稳步增长至2023年的9.18%。

随着我国老龄化程度不断加深以及慢性病患病率随年龄上升的趋势,居民健康消费需求有望持续释放,并有望向上游药包材领域传导,带动药玻市场持续扩容,2018-2022年中国医药包装行业市场规模从1070.4亿元提升至1490.3亿元,CAGR为8.63%。

看点六、一致性评价开启中硼硅药玻替代进程,集采加速中硼硅药玻放量

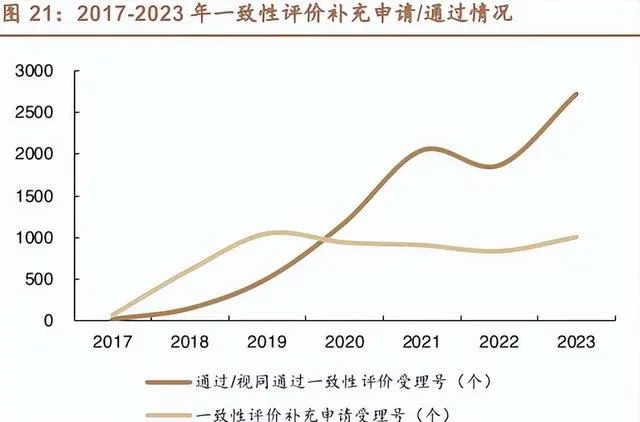

一致性评价要求仿制药及其包材的各项性能全面看齐原研药,国外原研药已普遍选用中硼硅药用玻璃,一致性评价推动下至今累计已通过/视同通过超8000种仿制药,中硼硅药玻潜在替代空间获得极大扩容 。

此外,伴随集采大范围纳入以药用玻璃为主要包装材料的注射剂,中硼硅药玻需求放量进一步加速。据测算,2027年我国药用玻璃需求量有望达1053亿支,35%的中硼硅药玻渗透率对应中硼硅药用玻璃需求量约369亿支。

看点七、中硼硅模制瓶竞争格局好于中硼硅管制瓶,山东药玻龙头优势明显

中硼硅管制瓶市场分散,竞争较为激烈,且原材料高度依赖进口,不利于进一步挖掘盈利能力。而中硼硅模制瓶A类资质企业较少,市场空间充分,竞争环境更优。

公司重点投入中硼硅模制瓶领域,拥有产能、资质等先发优势,中硼硅模制瓶产品国内市占率高达88.15%,国际市场亦占据42.67%份额 ,竞争力显著。同时在关联审评审批背景下,药企合作更青睐头部药包材企业,形成渠道壁垒,稳固公司龙头地位。

风险提示:中硼硅药玻渗透率提升不及预期、募投项目落地情况不及预期、原材料、燃料价格大幅波动。

参考资料:

20240808-德邦证券-山东药玻-600529-药用包装材料老牌龙头,中硼硅药玻升级驱动新成长

【免责声明】以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。本文观点由九方智投贺国庆(登记编号:A0740622100001)