2月5日晚,动力电池二线龙头厂商亿纬锂能发布2023年业绩预告。归属上市公司股东的净利润维持同比正增长,虽然不如龙头厂商宁德时代,但相比孚能科技等全年亏损的二三线电池企业还是相对出色。

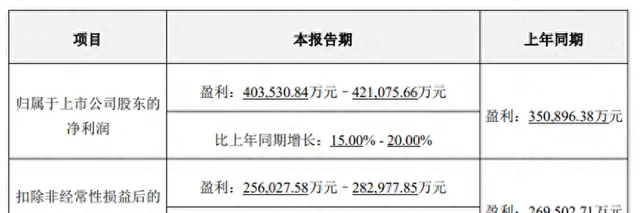

亿纬锂能在2023年,实现归属于上市公司股东的净利润40.35亿元-42.11亿元,同比增长15%-20%;实现扣非净利润25.6亿元-28.3亿元,同比变化-5%-5%。

在2023年第四季度,亿纬锂能实现归属于上市公司股东的净利润6.11亿元-7.87亿元,环比降低38%-52%,同比降低6.6%-27.5%;实现扣非净利润4.05亿元-6.75亿元,环比降低25%-55%,同比变化-21.8%-30%。

1、海内外市占率同步增长,但价格战影响将持续影响

在残酷的动力电池市场竞争中,承压的早已不只是尾部动力电池公司,「寒气」已经传达到二三线动力电池厂商。以二线动力电池厂商孚能科技为例,2023年不仅国内市场份额下滑了0.29个百分点,全年更是预计出现亏损。

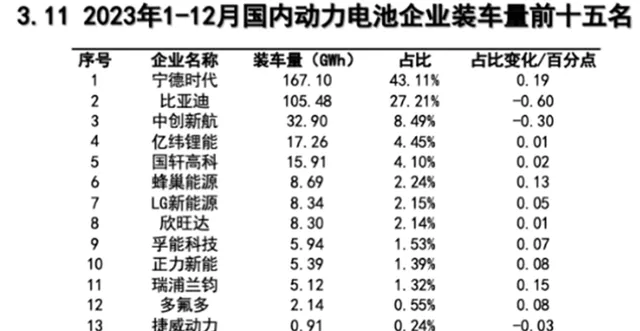

亿纬锂能在此背景下却实现了海内外动力电池市场份额的同步提升。2023年,亿纬锂能的国内动力电池装机量高达17.26GWh,排名第四;同比增长140%,增速排名第一;市占率提升了2.01个百分点到4.45%,市占率的提升幅度仅次于比亚迪。

在全球市场方面,亿纬锂能首次进入全球动力电池装机量前十的榜单,在2023年1-11月的全球装机量达到了13.4GWh,同比增长幅度高达131.9%,为前十动力电池厂商的装机量增速之首,市场份额也提升了0.8个百分点到2.1%。

但值得注意的是,尽管亿纬锂能在2023年的动力电池装机量同比增速高达三位数,但是净利润增速却只有15%-20%。华尔街见闻·见智研究认为,除开以思摩尔为首的投资收益有所下滑造成的负面作用以外(亿纬锂能2023年前三季度的投资收益大幅度下滑48.75%至4.48亿元),延续了一年的动力电池价格战对亿纬锂能的盈利能造成的影响也不可忽视。

2023年全年,方形磷酸铁锂电芯(动力型)和方形三元锂电芯(动力型)的价格分别从年初的0.99元/Wh和1.1元/Wh降至年末的0.44元/Wh和0.5元/Wh,价格降幅分别达到56%和54%,电池降价的影响逐渐显现

尽管原材料碳酸锂价格的下滑,能在一定程度上降低亿纬锂能的成本压力,但难以弥补亿纬锂能对终端新能源车企降价的幅度。好在目前电芯价格已经逼近0.4元/Wh,这也是不少二三线动力电池厂商的成本线,后续电芯继续降价的空间已经不大。

2、大圆柱电池终于装车,有望成为亿纬锂能后续增量主力

此前,特斯拉和宝马等新能源车企都表达了对于4680和4695大圆柱电池的青睐,亿纬锂能也将重心逐步从软包电池、方形电池和圆柱电池三种技术路线同步发展,转移至大圆柱电池的研发。在产能方面,到2025年,亿纬锂能的大圆柱电池的规划产能将超过100GWh。

2023年,亿纬锂能国内的46系列高比能大圆柱电池产线终于建造成功。截至目前,亿纬锂能年产能20GWh的大圆柱电池工厂已在荆门基地建成,一期已经完成投产,二期的首批设备也在2023年年底开始进场,46系列大圆柱电池已经下线超过530万颗,正式实现了商业化交付和应用。

此外,亿纬锂能在今年1月31日,也正式实现了46系列大圆柱电池在江淮瑞风RF8车型上的装车,实现了充电一刻钟,续航百公里的目标。

截至2023年,亿纬锂能的圆柱磷酸铁锂电池已经取得的未来5年的客户意向性需求合计约88GWh,三元大圆柱电池也已经取得未来5年的客户意向性需求合计约392GWh。

亿纬锂能对大圆柱电池多年的研发和产能投入终于在今天有了回报,未来大圆柱电池有望成为亿纬锂能动力电池装机量的增量主力。

本文来自华尔街见闻,欢迎下载APP查看更多