美的集团,是A股中为数不多「有美股之风」的大白马股:经营扎实,业绩稳健,国际视野开阔,具有成熟的职业经理人制度,激励到位!

即使这般,美的集团的股价自2021年初突破百元大关后,就一路下滑,最高时市值跌去60%。直至一年后,行情才开始缓慢反弹,一步一个脚印,目前已收复半壁江山。

也正因此段先扬后抑的调整经历,美的集团的估值消化更加充分,行情长期向上的趋势变得更加扎实,有如脱胎换骨,渐露王者气象!

8月19日,美的集团发布了【2024年半年度报告】,下面我们看下这份新鲜出炉的财报质地如何。

第一章:财务基本面分析

(1)现金流和资产 负债情况

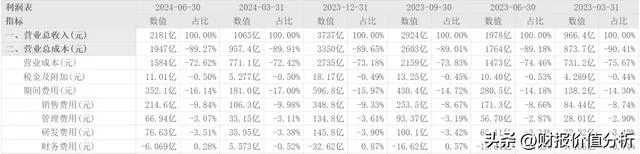

美的集团的负债率一直处于比较高的位置,此点也常常被投资者所诟病。上半年,美的的负债率又攀升至65.2%,环比一季度提升2个多百分点。其实 家电企业的负债率普遍较高 ,行业通病,格力67%、海尔57%,都是五十步笑百步罢了。

不用过分担心,虽然美的负债率很高,有息借款也很大,但是美的的 财务费用是正收益的,利息收入远高于利息支出 。核心原因是美的利用产业龙头优势,对供应链的货款周期拉长所致,所以美的的应付款规模非常大,过千亿了!

这无可厚非,产业龙头都这样玩,格力、海尔也不例外,在供应链之间取得资金压力平衡就行。经生息资产规模和利息收入测算, 美的的资金利用效率是比较高的 !

从经营现金流也能看出这情况。上半年销售/服务收到的现金是营收的88%,回款不算好,所以应收款环比一季度提升了13%(累计应收占年营收13%左右,风险可控)。但回款是一层压一层, 美的的经营现金流净额是净利润的158% ,相当优秀了!

(2)非流动 资产结构和固定资产开支

存货虽然环比一季度下降2.2%,但依然处于高位,占年营收依然有10%左右(格力是17%,海尔是16%)。存货里面70%是库存商品,这个结构并不理想,并且 库存商品的跌价准备只计提1.3%,太低了(格力计提13%) 。

在建工程48亿(是2021年的2倍多),其中上海全球创新中心项目就占了54%,其他项目大多也是各地的产业园。 美的一直保持积极的扩张节奏 ,无视经济周期,这是信心的体现,眼光很长远。

美的资产结构中, 风险较大是商誉 ,近300亿规模,占总资产近6%了。其中收购库卡造成的商誉,就占了73%。往年库卡业绩还行,商誉自然维持的住;今年制造业承压,库卡业绩预期不会好。值得注意的是,上半年 库卡的商誉环比下降了2.5% 。

另:其他非流动资产(800多亿)等科目很大,里面主要是一些固定收益类理财产品。

(3) 分红、融资和盈利沉淀情况

美的集团一直保持非常好的分红记录,股息率从10年前的2%稳步提升至如今的4.5%左右,难能可贵。如果能一年分红两次,那就更加理想了。

美的去年股利支付率才62%,账上未分配利润还有1362亿(占市值31%), 未来还有很大的分红提高空间 。

美的融资还算克制,在A股近一次融资已是2019年,至今已5年。目前在筹备在香港上市,快到收尾阶段了。这事没那么多「跑路」、「没钱」的阴谋论,就是企业走向国际化必须的资本操作:一是海外扩张(美的不缺钱,但缺外汇),二是国际人才股权激励需要。

(4) 业绩增长和盈利质量

美的集团最值得一说的是,保持超长时间的业绩稳健增长记录。

2024年上半年,美的营收增长10.28%(Q1是10.19%),利润增长14.11%(Q1是11.91%)。在今年制造业如此艰难的背景下, 美的二季度的业绩增长竟然提速了 ,实属超预期表现了。

上半年,移动的毛利率27%(同比提升1.8个百分点),净利9.7%(同比提升0.3个百分点),普遍超出市场预期。

每年方洪波都说今年日子最难过,结果每年业绩承诺都兑现,屡创新高。这主要得益于两方面做得好:

一是练内功 。公司降本增效做得好,近几年的利润增速明显高于营收增速可见一斑。据我的了解, 美的是家电行业里数字化建设走得最前的 ,遥遥领先其他两位巨头。

二是眼界宽 。公司业务线布局很有层次感,增加了逆经济周期的能力。现在网上有人诟病美的投资的医疗设备等上市公司,这是不懂管理的表现。 这些投资都是为企业的第三、第四增长曲线做准备和攒经验的 ,不看短期成效。

(5) 费用控制情况

上半年,美的集团 三费控制一般,都有不同程度提高 ,其中财务费用受外汇汇兑影响,收益减少明显。

其中,销售费率9.8%,同比提升1.2百分点。管理费率3%,同比提升0.2百分点,相差无几。 财务费用正收益减少近7.6亿,其中汇兑损益减少16亿 。

美的的研发投入一直是三巨头里面最高的,领先幅度很大, 上半年研发投入增长16% ,高于营收的10%增速。

第二章:业务和经营管理分析

已经不能用「家电」的老眼光看待美的了,它的发展方向是一家 综合型科技集团企业 ,更像西门子这些巨头。

(1)美的集团的品牌矩阵

国内品牌主要有 :colmo(高端市场),Midea(大众市场),小天鹅(洗衣机中高端市场),Wahin(年轻大家电市场),Bugu(年轻和大众化小家电市场)。

国际品牌主要有 :Toshiba(东南亚/日本/美国中高端家电)、Clivet(商用中央空调)、Masterkitchen(意大利高端厨电)、Eureka(北美清洁电器)、Comfee(欧洲/美国/拉美厨电)

(2)各业务线业绩表现

美的集团上半年各业务线表现整体不错,亮点是: 电器类产品逆势重回较快增长,毛利率明显提升 。

从大分类看: 暖通空调 增长10.3%,毛利率提升3个百分点。 消费电器 增长10.3%,毛利率提升1.4个百分点。 新兴业务 整体增长6%,毛利率同比持平。

从新兴业务细分来看: 智能家居 增长11%、 新能源及工业技术 增长26%、 智能建筑科技 增长6%、 机器人与自动化 下降 9%。

智能建筑科的增速减缓,公司解释原因系部分国家热泵补贴政策变动及欧洲能源价格持续下降,除热泵外的其他品类同比增长18%。 机器人与自动化的同比下降原因 ,是国内外汽车行业扩张放缓所致。

(3) 国内外市场表现

本来大家都预计美的上半年国内市场要糟糕, 结果国内市场大大超出预期 ,同比增长8.37%,毛利率还提升1.3个百分点!

当然亮点还是国外市场,同比增长13%,毛利率提升2.6个百分点,至此海外市场贡献已经提升至41%。

第三章:股东和管理层分析

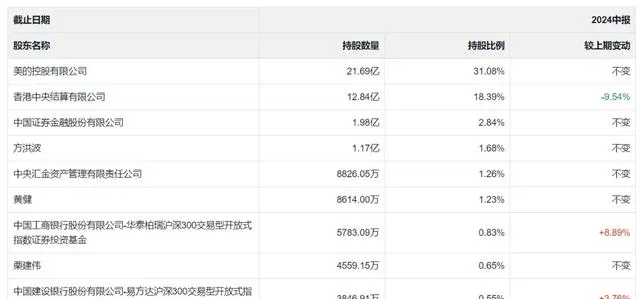

(1)前十股东变化情况

美的集团前十股东持股59%,集中度比去年又低了1个百分点左右。这主要是因为前十股东中 加拿大年金、UBS AG、淡马锡3家外资跑了 。

令人稍感欣慰的是,美的大股东和管理层的持股比较有耐心,减持频率和减持幅度都很小。这也是我比较喜欢美的的原因之一: 坚持长期主义 。

(2) 创始人家族动向

美的集团的创始人何享健是一位值得尊敬的企业家,富有企业家精神。东芝前高管对何享健推崇备至,称他为「 穿着西装的刘备 」,可谓一针见血!

何享健是位造钟人,他为美的建立了成熟的职业经理人制度。 今年董事会换届,何家公子连董事会也退出了 。这并不是完全撒手不管,毕竟还安排了一位代言人在局中。

这是很好的现象,也是西方家族企业转型的高级做法。能舍得这样做,已经领先中国好多家族企业几个身位了。

(3)高管团队换届

美的的高管数量有20多位,有点偏多,考虑到目前公司的体量和业务布局,还未有臃肿和冗余的迹象。

美的的管理层激励相当到位,无论是薪资还是股权,都很高。此轮换届后的高管团队,年龄梯队合理,虽然 有接班的味道 ,但我觉得方洪波还可以再干10年,拭目以待吧。

我比较喜欢美的另一点是: 绝大部分高管都有15年以上美的履历经验 ,这是企业从优秀走向卓越的典型特征!

第四章:行业估值和竞争格局分析

(1)行业竞争格局和特点

从技术角度,家电市场貌似没什么门槛。但除了小米的生态链企业外,为什么我们没有随处见到像食品饮料行业那些层出不穷的新品牌?

家电行业的门槛不高,但并没有我们想象中那么低 。小米生态链企业是特例,因为小米自带热点体质,有海量流量灌养才能冒出来。

1、大家电市场 :很看企业的综合实力。品牌和渠道是两道无形的门槛,一个品牌甚至是一代人的记忆。现在市场已呈 寡头竞争格局 ,行业盈利能力稳步提升,对龙头相当有利。

2、小家电市场 :很看企业的创新,不时出现新品类、新设计和新客群。品牌和渠道影响较小,但是小厂们的 先发优势不足以形成壁垒 ,大厂通过 规模效应和后发制人策略 ,反而挤压小厂的生存空间。

以上特点,正是几个家电巨头的龙头地位长久不衰的根本原因!

(2)市场空间和需求变化

1、国内市场已迈入 以更新需求为主导

这不是什么坏事,因为更新换代的 需求大多是刚需 ,每年都差不多。加上产品的提价和提质,企业实现收入小幅增长是没问题的。 这也是为何房地产市场不佳,但是家电业绩却影响不大的原因之一 !

2、面向终端用户 提供一站式解决方案

存量市场阶段,进店流量下滑。原来以品类为主导的事业部制,不利于推出整体解决方案从而推动客单价上行。头部企业必须 打破品类事业部的藩篱 ,横向整合拉通团队,面向终端用户提供一站式解决方案。

美的何家公子收购顾家家居的用意,应该有这方面的战略考虑。

(2)行业估值情况分析

考虑到市值体量和业务结构,美的的估值横向对比分析,有以下3个方向可以参考:

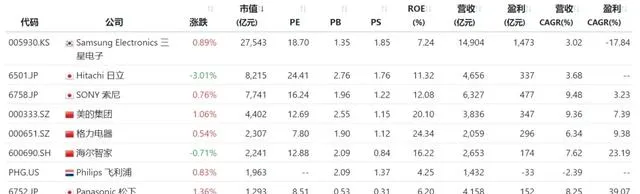

一是国内三巨头互比:格力掉队了,PE只有8倍左右;海尔和美的差不多,12倍出头。

二是和国外的多元电器龙头对比:主要参考企业有松下、日立、索尼、飞利浦、LG、三星等等。除了松下不到10倍PE,其他的都明显高于美的(如上图)。

三是美的作为茅股,和茅台、迈瑞医疗等各行业龙头对比:美的市盈率排名靠后,具有明显的估值优势。

第五章:美的集团的估值和投资策略

(1)历史估值情况

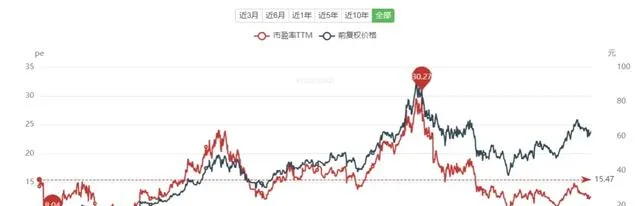

美的集团的历史市盈率走势如上图。历史平均15.5倍左右,近5年平均16.5倍左右。目前12.1倍,明显低于均值。

历史PE最高时30倍左右,发生在2021年初。这个极值比较突兀,没有代表性。从双肩分布图形来看, 肩部位置的PE18倍左右,可以作为卖点参考 。

历史PE最低8倍左右,已是十年前的事情了。近几年的低位10倍左右,在2022年四季度。目前股价走势弱于业绩增速,估值整体呈下滑趋势。虽然10倍PE不一定是谷底,但也差不多是极了。所以 PE10-12倍,可以作为建仓区间 。

(2)绝对估值情况

查理芒格在一次回答股东提问时,大体说过:如果你还要计算器才能算出这个企业的估值,那就不要买了。

我深以为然。 即使我们完全不考虑美的的股价增值收益,只看股息现金流回报。这在低利率环境下,也是一笔回报相当可以的投资 !(简要测算如下)

现在股息率4.8%,按每年10%的增速(跟利润增速相当,不考虑股利支付率的提高),5年后股息率也有7.5%左右。

声明:本文内容仅适用本人,不作为他人投资依据。投资有风险,入市需谨慎!