上周我已经跟大家分析过,目前影响A股行情的核心因素主要有两点:

-

央行在债券市场的操作;

-

美联储的降息预期影响。

央行的策略也会受到美联储的降息预期的制约。

当美联储降息预期上升时,人民币有望升值,汇率的压力相对减轻。

这种买入债券和卖出人民币的掉期策略便会解除。

这将导致债市面临抛售压力,有助于央行推高债券利率。

同时,我们也会看到外资流回,带动A股市场上扬。

看来,A股的底部很可能再次被外资挖掘。

一、为什么内资不买入?

众所周知,日本股市在金融危机之后开启了长达十几年的牛市。

因此,很多人会认为日本居民肯定受益于这场牛市。

然而,事实上,日本居民并没有买入,反而一直在卖出,错过了一轮超级牛市。

相反,外资却在利用日本股市进行套利,赚取了丰厚的利润。

从图表中可以清晰看到,日本居民一直在减持他们的股票资产。

而且在股市上涨初期,他们的抛售压力最大。近几年这种现象有所缓和。

为何会这样?

因为日本股市长时间熊市,导致日本人不再信任本国股市会走牛。

所以一旦股价上涨,他们会急于套现。

在日本股市上涨了近10年后,日本居民的预期似乎开始改变,不再急于抛售。

这正是人性的体现,有时候需要用一代人的财富缩水来作为代价。

而外资的行为则与日本居民截然相反,他们在初期便大量买入。

当日本利率降至零时,外资开始进行套利交易,不断抽取日本的财富。

结果是,尽管日本本地居民的福利待遇较差,物价却高得吓人。

有趣的是,即使日本央行开始介入买入ETF,日本居民仍然持怀疑态度。

现在的情况也是类似。

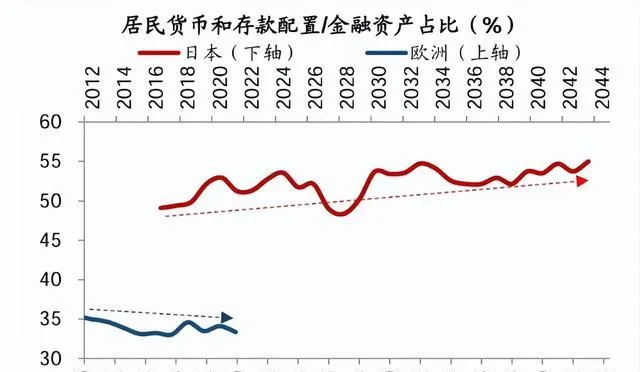

更有意思的是,日本人在经历泡沫破裂后,变得非常喜欢储蓄,即使利率降至零,也无法阻止他们的储蓄热情。

存款与金融资产的比例持续上升。

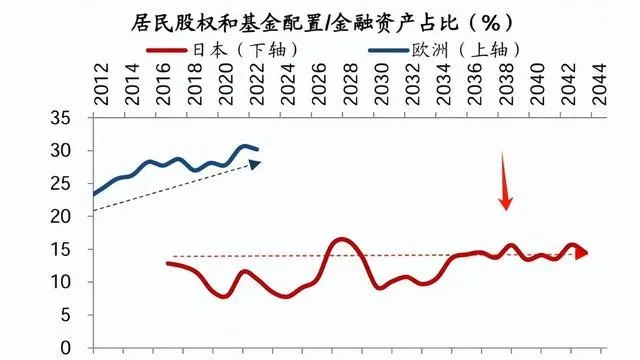

值得注意的是,日本人的金融资产中,股票类资产的比例还不到15%。

也就是说,日本人的金融资产中,债券占比很高。我们的居民与当年的日本人的行为相似。

人们常根据过去的经验预测未来,因此在机会出现时往往过于悲观,而在风险来临时又过于乐观。

这正是人性中,亏钱的根本原因。

二、外资的购买逻辑

大多数居民的购买逻辑是:股市已经上涨了很多,还会继续上涨。

国家队的购买逻辑是:1.进一步下跌将导致系统性风险;2.估值足够低,预期收益很高;3.稳定股市,为制造财富效应做准备。

保险资金的购买逻辑是:股息率高于5%,属于垄断行业,股价波动小,盈利稳定,可作为债券投资的替代。

价值投资者的购买逻辑是:价格远低于内在价值。

量化机构的购买逻辑是:其模型的因子发出买入信号。

不同的投资者,各有不同的购买逻辑,因此,我们不应以自身的思维推断他人的行为。

外资的购买逻辑中,美元走势的影响很大。

首先,美元贬值周期中,资金流向新兴市场,推动当地经济增长;(影响股票基本面)

其次,美元贬值还能增加投资新兴市场的汇率收益。

美国即将进入降息周期,外资回流成为大概率事件。

我们不应用自己的思维揣测他人。美元走势是多年的经验法则,历史记录已经证明了这一点。

居民的预期需要很长时间的股市上涨才能改变,而外资的预期仅需一个信号即可变动。

因此,A股的底部很可能将由外资所掌控。

三、不确定性≠风险

人们常将不确定性视为风险。

例如,在选择专业时,我们无法预知未来该专业是否会热门。

这就是不确定性。

但人们往往将这种不确定性视为风险。

人们会给自己施加压力:如果选错了专业,可能会影响一生。

为了减少不确定性带来的焦虑,人们通常会:

-

根据最近几年哪些专业就业情况好来做决策;

-

听取专业人士的建议。

股市中的居民决策也是如此。人们认为最近表现好的投资,不确定性就较小。

例如,如果最近三年债市表现良好,人们就会认为这种趋势会持续。

然而,风险又是什么呢?

这是一个值得深思的问题。

当人们错误地将不确定性当作风险时,常会错失良机;

而当人们错误地将确定性视为安全时,往往会遭受重大损失。

这几年张雪峰非常受欢迎,他推荐的专业需谨慎考虑,因为很多人因他的推荐而感到确定。

因此,大量学生选择了这些专业。

等这些学生毕业时,突然发现竞争异常激烈。

别忘了,张雪峰曾经也大力推荐过土木工程。

有些事情看起来不确定性很高,实际上风险很小。

而当大家都觉得某事很确定时,实际的风险可能非常大。