关于应收账款坏账准备计提,无论是从宝兰德公司整体层面,还是客户层面,均有坏账准备计提不充分的情况,而应收账款减值作为公司年报中的一个关键审计事项,却并未被发现,这是为何?

收入连年持续增长,可以呈现出公司积极的发展态势,但若回款能力未能保持或者提升,则收入质量会不高。在这种情况下,公司如果没有充分计提坏账准备,则会掩盖实际的财务风险,导致利润虚增,给投资者营造繁荣的虚假景象。

本文所分析的北京宝兰德软件股份有限公司(以下简称「宝兰德」或公司,股票代码688058.SH)于2019年11月在科创板上市,主营业务是以基础设施软件和智能运维类软件为主的软件的研发和销售,并提供配套专业技术服务,所处行业归属于软件开发业。

近几年收入增长快、但资金回笼速度慢

宝兰德的营业收入近些年稳步上升,2019年至2023年的复合增长率达到20.82%,增长较快,2023年营收首次超过3亿元。

从宝兰德在各行业营收变动的情况来看,上市后营收的增长主要是靠金融行业和政府行业的增长,原占比最大的电信行业2023年营收与2019年基本持平,期间略微减少,占比由2019年的78%下降至2023年的39%。

而关于前五大客户,近5年来,中国移动一直稳定在第一位,第二至第五名客户名单则一直在变动,而且多数为第一次进入前五大客户名单。

但新刊财经通过深入分析发现,这些收入回款情况并不乐观,资金回笼速度慢。

自2016年起算的宝兰德各年累计销售净现率均小于1,2019年上市后基本处于0.85左右,相当于长期约有15%的款项可能会收不回。而可比上市公司东方通[300379.SZ]、普元信息 [688118.SH]2016年起算的累计销售净现率均接近或略高于1,2023年分别达到1.04、1.03,较为合理。如此来看,公司的销售收入回款情况并不乐观,对应收坏账的处理需要多一分谨慎。

应收坏账计提不足,可能致利润虚增

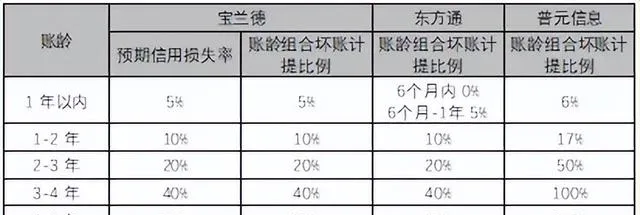

宝兰德整体应收账款账面余额占当年度营业收入的比例近5年均超过100%,且按年逐步提高。截至2023年末,公司应收账款余额为36341.53万元,当年度营业收入为30533.23万元,整体应收账款账面余额占当年度营业收入的比例达到119%。关于应收坏账准备,年报披露宝兰德是根据各项应收账款的信用风险特征,以单项或者账龄组合为基础分开计提,其中作为单项计提的应收余额占比5.03%,坏账准备计提比例为100%;账龄组合的坏账准备计提比例则与各应收账龄的预期信用损失率相同,2019年至2023年未发生变化。而在可比上市公司中普元信息销售净现率比宝兰德好,应收账款中各账龄的坏账计提比例比宝兰德还高,相比之下宝兰德的坏账准备计提是否充分呢?

新刊财经通过建立迁徙率模型带着大家来看下:经测算可以发现,公司2020年—2023年历史损失率严重高于预期信用损失率,目前账龄组合坏账计提比例偏低,坏账准备计提存在严重不足的极大可能性。若用2023年历史损失率测算2023年末信用损失,该金额将比坏账准备余额超出5338.32万元,这意味着公司利润总额可能虚增。

具体测算如下:

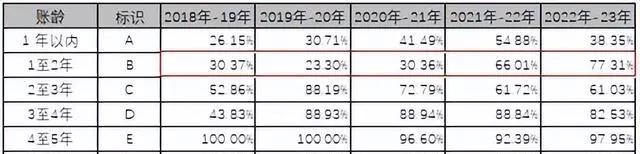

1.获取历史应收账款账龄:近6年应收占比中,账龄在1年以内的比例从2018年末的78.96%显著下滑至2023年末的56.14%,1至2年的比例2018年末至2022年逐步提升,到2023年下降,而2年及以上的比例则均显著增长。

2.计算迁徙率:各账龄段的迁徙率均较高,除4年以上的迁徙率稳定在90%以上,其他账龄的迁徙率均大幅提高,其中应收余额占比大的1年以内的迁徙率由26.15%提升至38.35%,1至2年的迁徙率由30.37%大幅提高至77.31%。

3.计算历史损失率:从下表可见,2020年—2023年各账龄的历史损失率较2019年有提高一个台阶,经与对应账龄的公司目前预期信用损失率比较,2019年的历史损失率较正常,而2020年-2023年均高于或严重高于公司预期信用损失率,其中「1年以内」和「1至2年」的损失率随着时间增长越来越高,由此来看,公司2020年-2023年的年末预期信用损失率的合理性存疑。

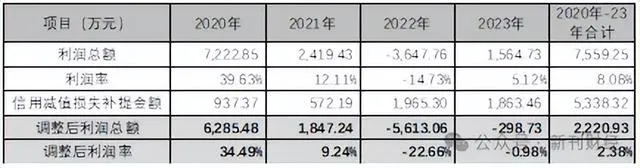

4、信用损失测算:假设前瞻性调整因子为0,将各年历史损失率作为各年末预期信用损失率,经测算,2019年末的应收信用损失会小于年末坏账准备余额,坏账准备计提充足,而2020年—2023年各年末的应收合计信用损失均大于当年末坏账准备余额,坏账准备计提不充分,其中2023年末信用损失为11454.46万元,比坏账准备余额6116.14万元超出5338.32万元,超出金额约为坏账准备余额的0.87倍(5338.32/6116.14)。

而宝兰德这四年的利润总额合计仅7559.25万元,这5338.32万元的信用损失差额的存在,相当于4年利润总额的70.62%。而且2020年—2023年的利润率本身在逐步下降,四年综合平均利润率为8.08%,若将上述5338.32万元差额逐年补提信用减值损失,那么这四年的利润率将分别下降至34.49%、9.24%、-22.66%、-0.98%,2023年由盈利转为亏损,四年综合平均利润率下降至仅2.38%。

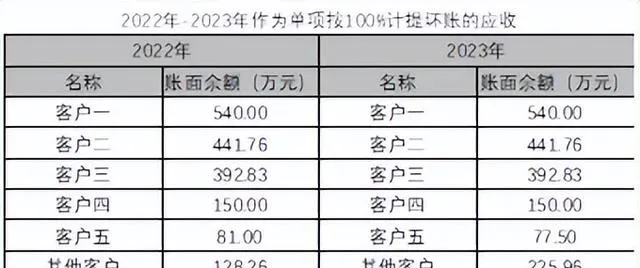

细到客户层面,前五大应收客户中,有两个客户的应收账龄在3年以上,且其中一个已在诉讼中,但他们是否已作为单项来计提坏账准备?这也从侧面验证了坏账准备计提的不充分,具体情况如下:

从下表可以看到,2023年的第四名坏账准备计提比例大于20%,账龄在3年以上,2022年的第三及第四名坏账准备大于10%,账龄在2年以上,但这两年的年报未披露前五名应收单位的具体名称,无法直接知悉具体客户。

不过账龄在2年以上的2022年第三和第四名应收余额与2021年的第二名和第四名一致,进而可以得出2022年的第三名为「南京晟辉御盾信息科技有限公司」、第四名为「榆林大数据有限公司」。另考虑到账龄较长的客户应收余额正常不会增加,故合理推测,2023年第四名应该是「南京晟辉御盾信息科技有限公司」,而关于「榆林大数据有限公司」,天眼查上公开信息显示,目前双方在诉讼中,故2023年末应该仍存在应收,只是未进入前五名。2022年和2023年作为单项计提坏账的前五名客户应收余额一致,且第一名应收金额仅为540万元,故极大概率这两个客户的应收并未作为单项应收计提坏账。

而「南京晟辉御盾信息科技有限公司」2023年末坏账计提比例为28.38%,若作为单项100%计提,对应增加「信用减值损失」1186.9万元;对于诉讼中的「榆林大数据有限公司」,2023年末账龄为3至4年,坏账计提比例提高至40%,若作为单项100%计提,假设2023年末应收余额1000万元,对应将增加「信用减值损失」600万元;合计将增加1786.9万元损失,接近1800万元,2023年利润总额将会由盈利1564.73万元变为亏损222.17万元。即便将这两个客户的单项坏账计提比例设定为60%,信用减值损失也会增加724.04万元,2023年利润总额将减少46.27%。

关于应收账款坏账准备计提,无论是从宝兰德公司整体层面,还是客户层面,均有坏账准备计提不充分的情况,而应收账款减值作为公司年报中的一个关键审计事项,却并未被发现,这是为何?

综上,宝兰德近几年新增拓展客户多,收入增长速度快,但资金回笼速度慢,累计销售净现率(自2016年起算)均小于1,2019年上市后基本稳定在0.85,相当于长期约有15%的款项可能会收不回。但2020年—2023年历史损失率严重高于公司预期信用损失率,坏账准备计提存在严重不足的可能性,如属实,将涉及公司2020年—2023年4年利润的七成,即5338.32万元。

就上述财务疑点,新刊财经致函宝兰德,截至发稿时未获回应。

编辑 | 吴雪

扫码关注新刊财经