截止到5月,医药行业指数PE估值为24.73倍,目前估值处于历史的绝对低位,公募基金医药持仓比例为8.07%,如果剔除指数基金、医药基金后,公募的持股比例为5.08%。 目前二级市场的医药持仓水平已降至历史低点,接近2008年持仓水平。

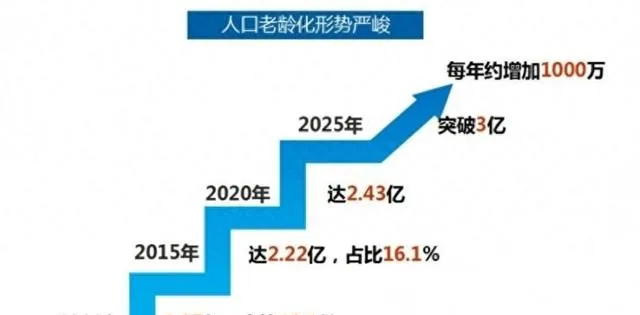

首先从大的历史发展方向看,医药行业作为整体的确定性需求没有改变。首先,生老病死是自然规律,且"老"了后就是"病",中国老龄化进程和老龄化人群基数决定了国内的医药行业长期是朝阳行业, 据统计2030年后中国60岁以上的老龄人将超过5亿,近30%以上的老龄化率,这也是未来10-20年的消费的方向,最早炒房的、现在喝茅台的、即将进入老龄化的,是同一批人,这批人充分享受时代红利,是目前最具备消费能力的人群,这也奠定了医药消费领域未来10-20年大变局的时代 。虽然目前医药消费并未充分爆发,而且中长期会面临医保控费的问题,但生存与健康需求凌驾于一切需求之上,只要药物具备真正的临床价值,即使自费也并不过度影响治疗需求,况且商业保险还在迅猛发展。因此,行业逻辑并没发生根本改变,仍将正面延伸。

那么为什么医药行业可以成为「永远的朝阳行业」呢?归根到底是「贪生+怕死」的共性心理,是人们对生命与健康的普遍性珍视,这是符合生物进化论原则的,那些对于生命健康过于淡漠的族群在上古时期就遭遇伤害而灭绝了,剩下能繁衍至今的都是高度重视生命健康、有强烈生存意志的族群。这是人类通过基因写入人性底层需求的心理烙印,很难被政策等外因轻易改写,它也是理解一切医药行业特性的出发点,也可以从这几年公众对YQ流感爆发的恐慌以及对健康的渴望出发点得到很好的阐释。

其次,在此过程中行业的个体会逐渐分化,分化的主要逻辑在于两点,疾病谱的变迁和政策。疾病谱随时间而变化,以往与自然环境、生活习惯密切相关的感染、心脑血管等病种的大品种层出不穷,近年主要集中在肿瘤、代谢等疾病,而未来越来越多的重磅炸弹会出自于与衰老、生活节奏密切相关的病种如中枢神经疾病。政策上这两年重磅的医改政策层出不穷,包括限制中药注射剂与辅助药、规范仿制药、支持创新药、医药体系与国际接轨(接受境外临床数据)等,医药整体都在往更科学更合理的方向走。高价无效的利益品种的商业模式越来越行不通,只有真正做创新、做好药的药企才有未来,方向不对的药企大部分会失去研究价值。

写入基因的「贪生怕死」的底层人性,驱动着医药行业的超常景气,也为行业整体的长期确定性奠定坚实基础。而医药内部具体的某个医药细分、某家医药公司,它受到政策与科技的搅动影响,需要面对动荡、变迁、优胜劣汰等残酷环境。

截至2023年,中国糖尿病患者人数达 1.41亿人 ,发病率高达12.8%,糖尿病患者人数居全球首位,每9个成年人中,就有一个糖尿病患者。

降糖药在中国市场的发展前景受到多种因素的影响,糖尿病患病率的不断上升、胰岛素市场的不断扩大、三四代胰岛素的优势以及国家药品集采的政策等。

首先,中国糖尿病患病率持续上升,这为胰岛素市场提供了巨大的潜在需求。胰岛素是糖尿病治疗的重要药物,尤其对于需要控制高血糖的患者,因此随着糖尿病患病率的上升,胰岛素的市场需求也会相应增加。其次中国胰岛素市场在近几年保持稳定增长,预计全国胰岛素市场规模在250-300亿左右。这表明胰岛素市场具有巨大的潜力,同时也为胰岛素行业的发展提供了良好的环境。 2023年11月胰岛素集采全国首年采购需求量共计2.14亿支,其中二代胰岛素0.90亿支,三代胰岛素1.24亿支,约占中国胰岛素市场总量的56%。

通化东宝跟甘李药业是目前国产胰岛素的双龙头,通化东宝是二代胰岛素的绝对龙头,市场占有率非常高;甘李药业是第三代、第四代胰岛素的领军企业,技术优势明显,研发投入一直保持高投入水平,接下来聊聊甘李药业的投资机会。

第一,高投入的研发费用。去年公司投入了近7.2亿元用于研发,比例之高,决心之大令人印象深刻。问题是,一个遭遇集采,立马由盈利变亏损的企业如何有资金来支撑这样的研发,即使集采后的本年度,净利润也是少的可怜,公司要再发展多少年才能进一步支撑得起越来越多的研发费用,所以公司是极度的缺钱。在上市不到三年之后立即进行了定增,大家可能说定增是大股东出钱,我们看一看,定增与目前二级市场的价格就知道了,大家骂大股东吃相难看,如果你站在公司角度,不管是资本嗜血还是为了企业发展,如果有条件,你可能也会这么做。

第二,研发之后的可能。四代研发成功之后,肯定有一段的专利保护,受到的集采影响较小,收入能快速做大,净利润也会上升,但集采这把刀随时可以挥舞,到时又会瞬间出现另一种局面。我们医疗政策,非常像日本的做法,而不是美国,对于民众,当然是有利,对于企业发展和与海外巨头的竞争并非有利。

海外拓展似乎成为了一条合适的路径。但我们与巨头比,资金实力、先发优势还有相当差距。无论多么艰难,这必须是要迈过去的一道坎,这是整个化学药、生物药企在集采之下面临的共同命运。海外拓展做的好,未来就有做大做强的可能,海外拓展做的不好,仅靠国内市场,集采就像一把达摩克利斯剑,在头上随时挥舞。我不反对这种有利于民众的做法,但对药企,要明白意味着什么。所以对于甘李药业和其他许多药企来说,向着海外进军是一个必须高高举起的大旗,对于投资者来说,是一个必须时时刻刻关注的问题。 (12月份美国FDA已经入场检查,审批顺利的话,最快的话胰岛素销售明年上半年登陆欧美市场,带来的增量可再造一个甘李)

2022年是公司在集采中战略选择的落地执行年,也是公司长远市场规划的布局之年。公司积极响应国家为民降费的号召,在集采中全线六款产品高顺位中标,旨在用更普惠的价格惠及更多的患者,力争更多的市场份额。鉴于医生的处方习惯与糖尿病患者对产品的认知需要一定的时间转换,本期销量的增长尚不能冲抵价格下降的影响,给公司业绩带来短期的负面影响。但从长远来看,公司扩增学术推广团队,全面覆盖各级市场,积极进行基层市场深耕细作,扩大学术推广宣传范围,提升对糖尿病患者的专业服务水平。同时依托第三代胰岛素类似物价格大幅下降的优势,加速第三代胰岛素类似物对第二代人胰岛素的市场替换,将更快地提升公司产品销量的市占率。

研发创新是公司可持续发展的基本保障。在胰岛素领域全产品线布局的优势上,公司加速推进重磅产品的研发进程。目前,在研的第四代超长效胰岛素类似物、双适应症(包括2型糖尿病和肥胖/超重体重管理)的胰高血糖素样肽1(GLP-1)受体激动剂周制剂、胰岛素复方制剂等领先产品的研发均取得可喜进展,也将为全球糖尿病患者带来革新性的治疗选择。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。