短期看,万科债务问题无忧;但如果市场长期低迷,则无法从根本上解决问题。

短短半个月,债务阴云压顶的万科经历了过山车般的一波行情。

3月12日,据蓝鲸财经报道,由工商银行(601398.SH)牵头的6家国有银行和6家股份制银行正在筹集最高额800亿元贷款,帮助万科偿还未到期的债券。

这意味着万科在指引下开始驶向「安全的港湾」。

今年2月底,「万科管理层前往北京与保险机构商讨非标债务展期」的传闻在市场流出。几天后,作为「绯闻主角」之一的新华资产管理股份有限公司(下称「新华资管」)发布声明称,这是「不实消息」。

不过,投资人并不买账。随后两天时间里,万科企业(02202.HK)、万科A(000002.SZ)股价及其多只境内债券迎来不同程度地下跌。

直到3月8日深夜,万科开始从侧面回应市场有关「爆雷」的传闻,并着手改变低迷的销售表现,具体包括:

1、万科A发布公告称,公司将全数额偿付2024年3月11日到期的美元票据尚未偿还本金金额连同累计至到期日的利息资金,合计金额约6.47亿美元;

2、有消息称,万科南方区域组织架构迎来「大洗牌」,包括广州公司与佛山公司合并为广佛公司、东莞公司与惠州公司合并为东莞公司、厦门公司与福州公司合并为福建公司等。

同一时间,有媒体消息称,监管部门与险资、银行机构商谈支持万科融资和债务延期问题。受利好消息刺激,3月11日、12日,万科股价和债券迎来大幅度反弹。

对于房地产行业来说,万科是标杆性的存在,也是当下行业的「最后一道防线 」。因为万科一直被视为谨慎的代表和行业「优等生」,此前在同行纷纷宣告「爆雷」后,仍然保持正常兑付。

但距离2023年11月万科陷入流动性危机风波并得到深圳国资委声援「兜底」之后,仅仅过去3个月时间,如今其再度踏入「同一条河」。

传闻四起

2月29日前后,市场传出消息,万科原定2023年12月到期的债务悄悄完成3个月延期,现在在此基础上继续寻求展期。随即,进一步传出消息,万科高层前往北京与泰康保险、新华保险(601336.SH)、太平保险(00966.HK)等机构商讨即将到期非标债务的展期问题,但遭到拒绝。

从万科2023年第四期中票募集说明书可见,其2022年末非标债务前十名债权人合计规模为253.82亿元,包括平安银行(000001.SZ)、新华资管、泰康资管等。

截至2022年末万科非标债务前十名债权人情况。

3月3日,新华资管发布【公开声明】,称「近期,公司关注到有关我公司与万科企业的不实信息。万科企业系中国房地产行业龙头企业,一直与我公司保持正常的业务合作」。

新华资管关于万科债务情况的【公开声明】。

传言中的另外一家保险公司,据媒体报道,3月12日,多位接近太平保险的知情人士称,「太平保险仅有两笔与万科相关的债权投资计划,即太平-万科股份不动产债权投资计划(一期)、太平-万科股份不动产债权投资计划(二期),但该债权投资计划均于2025年到期,所以不存在商谈展期这件事,他们也没来找过我们」。

但当下脆弱的房地产市场,稍微一些风吹草动就会引起投资人的担忧和避险准备。3月4日,交易市场开门后,万科A股、H股集体大跌,当天分别收跌4.65%、7.13%;次日,万科股价早盘继续下挫,午盘略有回升企稳。

反观万科债券市场的表现,更能体现出资本对于企业未来资金流动性的担忧。 源媒汇翻阅企业预警通数据发现,万科目前有32只存续债券,总体规模达546.09亿元,一年内到期规模为128.9亿元(注:截至发稿)。

万科目前境内存续债券情况。

同时,万科多只境内、境外债券出现不同程度下跌。其中,「22万科06」3月4日出现高达36.1%的跌幅,「21万科02」3月5日跌幅为10.58%。

对此, IPG中国区首席经济学家柏文喜向源媒汇表示,万科近期遭遇了境外美元债的大规模抛售,导致交易价格暴跌,部分债券收益率飙升超过50%。尽管万科在国内的发债利率长期低于行业平均水平,但国外债券市场对其现金流能力的判断出现了巨大分歧。

另一位金融从业人士则认为,大型险资机构一般持有资产、企业债券是长线逻辑,不会轻易撤资和退出。目前,万科近期有较大资金压力是一个事实,但也要考虑国资股东和信用资质。

同时,彭博社3月7日报道称,因为万科的流动性风险,三家总部位于北京的保险公司计划派出高层前往万科深圳总部,在地方政府的协调下商讨偿债计划,包括债务偿付期限延长一年、增加抵押资产和发行新的债券置换非标债务。

3月8日,万科多只境内债券出现大幅度反弹;3月12日,12家银行加大对万科融资支持的消息传出后,万科的股价、境内债券开始进一步上升。

一些真假传言逐渐被澄清,万科「爆雷」传闻也解除风险,但在市场真正回暖前,资本市场对于万科的担忧仍会存在。

从「活下去」到「缩表」

2018年,在房地产行业正处于高速发展时,万科突然喊出「活下去」,被外界当成一个笑话。事实证明,万科的判定是正确的,「活下去」也成了一个黑色预言。

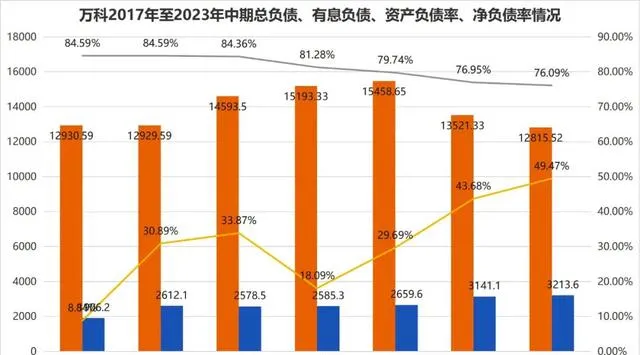

源媒汇翻阅过往几年财务数据发现,2017年至2023年中期,万科总负债呈现快速上升到下滑的趋势,由2017年的12930.59亿元升至2021年的15458.65亿元,后减至2023年中期的12815.52亿元;有息负债由2017年的1906.2亿元递增到2023年中期的3213.6亿元,净负债率也从8.84%增至49.75%。但值得注意的是,该净负债率水平仍保持着行业最低水平之一。

2017年至2023年中期万科相关债务情况。(源媒汇制图)

万科的土地投资从2017年至2021年期间,土地投资额为1381.5亿元至2188.9亿元,2022年行业快速下行后,缩减至不到500亿元。

2016年至2023年三季度万科土地投资情况。

另外,在喊出「活下去」之前,万科2016年、2017年土地投资额分别为2188.9亿元、1236.3亿元。在不少研究机构统计数据榜单中,前述投资额仅次于碧桂园(02007.HK)和恒大(03333.HK)。只是之后,万科比同行更加「节制」了。

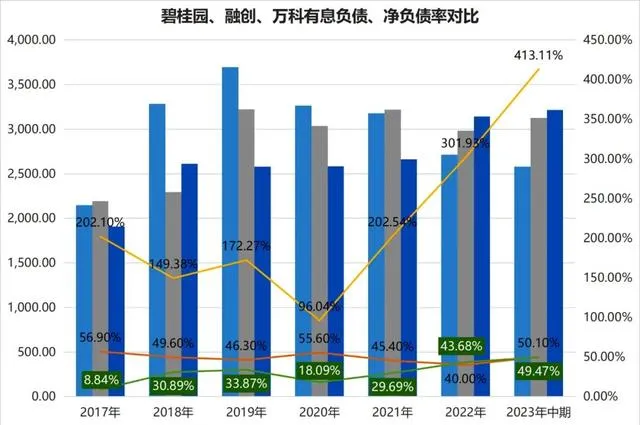

横向对比发现,碧桂园总负债由2017年的9330.57亿元增至峰值16477.38亿元,后降至2023年中期的13641.6亿元;融创则由5624.64亿元增至10027.39亿元。从2023年中期债务数据来看,万科总体债务比碧桂园少了800多亿元,有息债务则超过前两者。

需要指出的是, 有息债务更高,也反应了万科的融资渠道依然畅通。

据万科2023年半年报,公司境内累计发行信用债396亿,居行业第一梯队。万科也是行业内少数几家依然能依靠自身信用发债的企业;同时,万科的债务结构得到了进一步优化,短债占有息负债比例降至14.2%的历史低点,持有货币资金1221.8亿元,对短期债务的覆盖倍数从年初的2.1倍提升至2.7倍。

从行业来看,万科的财务状况依然具有较高的韧性。

万科与碧桂园、融创等头部房企债务情况对比。(源媒汇制图)

土地投资上,万科也放慢了原有的投资节奏。2024年1月,万科新增3个开发项目、2个物流地产项目,合计权益地价为17.4亿元。

以长期负债为主的负债结构调整,和借助深圳国资股东的背景,在融资和借贷成本上更具备优势,这两方面的结合,可以让万科在融资窗口期通过「借新还旧」方式置换即期债券。比如在2023年发行的不超20亿元的「23万科01」中,计划将19亿元用来置换到期的「21万科01」本金。

单从融资能力、信用资质来看,万科在很多金融机构眼中是「闭眼投资」级别。背后逻辑是深圳国资委对万科的持续支持。毕竟,过去几年时间里,深铁集团在万科身上仅通过股息分红就收获多达162.6亿元(未除税)。

近年来万科部分股东分红情况,深铁无疑是大赢家。

但当行业快速且持续下行时,销售回暖才是企业活下去的长久之计。从近两年万科的销售额来看,2022年录得销售额4169.7亿元,同比下降33%;2023年为3761.2亿元,同比下降9.8%。

过去两年时间里,有关部门不断从「工具箱」中拿出工具去刺激房地产市场回暖,但市场仍处在「弱修复」中。中指研究院的数据显示,2024年1月至2月,百强房企销售总额为4762.4亿元,同比下降幅度达到51.6%。其中万科录得销售额334.5亿元,较去年同期下跌达43%。

注意,这是全口径销售额。按照万科2020年至2023年前8月拿地权益价均值62.63%计算,预估权益销售额刚好超过200亿元,维持在盈亏线上。

组织架构「动刀」

在组织架构上,万科也开始了调整。

2024年1月,万科南方区域有重大调整,区首孙嘉卸任,前往新成立的商业事业部任首席合伙人。孙的职位由入职万科仅3个月的周轶群接任。新成立的部门由万科七大区域的商业业务、印力集团合并而来。

对此,万科方面向源媒汇回应称,此次组织架构调整和人事安排是匹配战略发展需要。消费类基础设施REITs试点为商业业务带来了重要发展机遇,公司通过商业版块的一盘棋建设和强化团队管理力量,来更好地抓住商业业务发展机会。

2023年11月,万科旗下印力集团在消费类基础设施REITs试点中拔得头筹。对于REITS,万科董事会主席郁亮于此前表示,REITs对于不动产经营业务的重要性,类似于按揭贷款之于住宅开发的重要性,能够实现商业模式的闭环。一旦完成REITs的环节打通,万科将有望真正从开发商转变为不动产商。

2024年3月1日,万科旗下物流板块也发布了REITS招募说明书,正式进入发行阶段。REITS的顺利发行,或将成为万科现金流和利润的蓄水池。

此外,在地产业务上,万科也进行了调整。3月11日,万科南方区域正式确认组织调整方案,重组了8大城市公司。

3月11日,万科南方区域正式确认组织调整方案,重组了8大城市公司。

万科南方区域表示,此次调整是主动适应市场环境变化,匹配业务发展需要,对城市公司做进一步重组配置,使组织更灵活、高效,及时响应项目需求;另一方面,调整也是希望实现「事人匹配」,为骨干提供更多发展机会。

源媒汇了解到,万科此次所做的调整,和其他头部同行已经实施的组织策略方向一致,或是大势所趋。在此之前,包括华润(01109.HK)、招商(001979.SZ)、金茂(00817.HK)、中交(000736.SZ)等央企,也纷纷开始了组织精简和调整。

短期无忧,但难题仍未解决

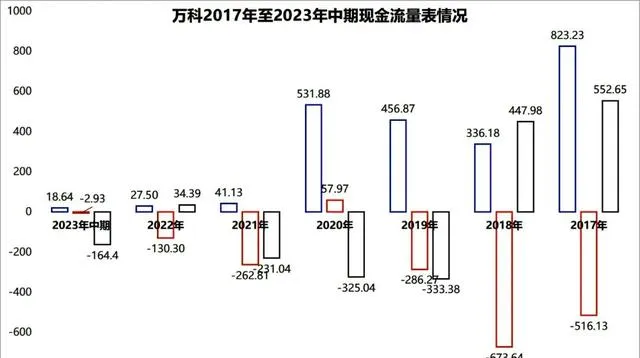

过去三年,万科经营性现金流金额端出现了较大幅度下滑。

2017年,万科经营性现金流净额为823.23亿元,是最近几年的峰值;2020年仍有531.88亿元;但随着2020年行业进入深度调控,万科2021年则跌至41.13亿元;2023年中期仅为18.64亿元。

2017-2023年万科经营性现金流情况。

货币资金也呈现正比走势。2020年,万科持有货币资金1952.31亿元,为2017年以来的峰值;随后逐渐减少至2023年中期的1221.8亿元。这些货币资金没有剔除受限部分。

过去几年,万科的建安成本也维持相同水平,2017年至2023年中期资本开支均值为1860.13亿元,其中2023年中期为1557.51亿元。

万科2017年至2023年中期资本开支情况。(源媒汇制图)

所以,「保交楼」下建安成本持续投入,万科的债务压力也会上升。

虽然万科有息负债有457亿元,但一年内到期占比很低,只有14.22%,从持有货币来看能够完全覆盖。

不过,针对低迷的市场行情,万科也意识到问题的严重性。2023年11月开始,万科开始出售部分资产:4.8亿元出售3家悦榕酒店的股权、23.84亿元出售「最赚钱的商业项目」上海七宝万科广场50%权益。

从短期看,万科债务问题无忧;但如果市场长期低迷,销售无法回暖这一难题不解,也要看银行和保险减不减敞口、指导中债会不会进一步拓展、股东深铁集团的扶持力度以及万科资产处置的态度。

毕竟,万科被视为房地产行业的信心、「最后一道防线「,其对行业未来的走势影响深远。